L’art. 18 del D.L. n. 91/2014, “Decreto competitività” ha introdotto, per i soggetti titolari di reddito d’impresa, un credito d’imposta per investimenti in beni strumentali nuovi compresi nella divisione 28 della Tabella Ateco 2007, effettuati nel periodo compreso tra il 25 giugno 2014 e il 30 giugno 2015 e destinati a strutture produttive ubicate nel territorio dello Stato.

Il credito d’imposta, riconosciuto per investimenti di importo unitario almeno pari ad euro 10.000, spetta nella misura del 15% delle spese sostenute in eccedenza rispetto alla media degli investimenti in beni strumentali compresi nella suddetta divisione realizzati nei cinque periodi d’imposta precedenti, con la facoltà di escludere dal calcolo della media il periodo in cui l’investimento è stato maggiore.

Il credito maturato deve essere ripartito in tre quote annuali di pari importo, la prima delle quali utilizzabile a decorrere dall’1.1 del secondo periodo d’imposta successivo a quello in cui è stato effettuato l’investimento ed esclusivamente in compensazione tramite modello F24.

Secondo quanto disposto dal comma 4 dell’art. 18 del D.L. 91/2014 il credito d’imposta per beni strumentali nuovi:

- non concorre alla determinazione della base imponibile a fini Ires ed Irpef (comprese le addizionali regionale e comunali) ed Irap;

- non rileva ai fini della determinazione del rapporto di deducibilità degli interessi passivi ai sensi dell’art. 61 del Tuir;

- non rileva ai fini della determinazione della quota di spese e di altri componenti negativi diversi dagli interessi passivi ai sensi dell’art. 109 comma 5 del Tuir;

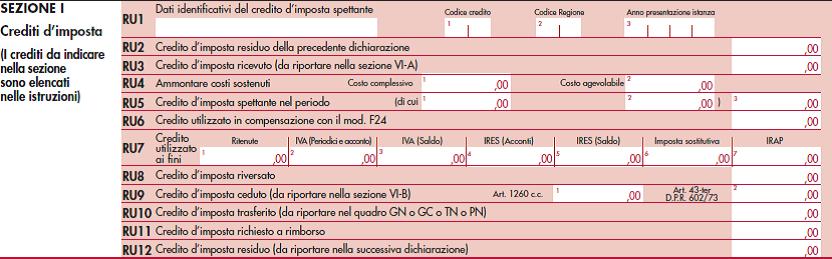

- deve essere indicato nel quadro RU del modello Unico relativo al periodo d’imposta di riconoscimento del credito e nelle dichiarazioni relative ai periodi d’imposta successivi nei quali il credito è utilizzato.

In merito all’indicazione del credito d’imposta nel quadro RU la C.M. n. 5/E/2015 ha precisato che:

- deve essere indicato nella dichiarazione relativa al periodo d’imposta nel quale il credito è maturato, ovvero quando sono stati realizzati gli investimenti agevolati;

- deve essere indicato nelle dichiarazioni dei periodi d’imposta successivi nel quale è utilizzato, fino al suo completo utilizzo.

Inoltre viene precisato che:

- per espressa previsione normativa il credito d’imposta non è soggetto al limite previsto dal comma 53 dell’art. 1 della Legge n. 244/2007, ovvero al limite annuale di utilizzo di euro 250.000;

- nonostante non sia espressamente previsto dalla norma, tale credito d’imposta non è soggetto nemmeno al limite generale di compensabilità dei crediti di euro 700.000 stabilito dall’art. 34 della Legge n. 388/2000;

- al credito in esame non si applica la preclusione di cui all’art. 31 del D.L. n. 78/2010 che prevede, in presenza di debiti iscritti al ruolo per imposte erariali ed accessori di ammontare superiore ad euro 1.500, il divieto di compensazione in F24 dei crediti relativi alle imposte erariali.

Come detto quindi e come precisato anche nelle istruzioni alla compilazione della dichiarazione modello Unico SC 2015, il credito d’imposta maturato va ripartito e utilizzato in tre quote annuali di pari importo, esclusivamente in compensazione con modello F24. La prima quota annuale è utilizzabile a decorrere dal 1° gennaio del secondo periodo di imposta successivo a quello in cui è stato effettuato l’investimento: per gli investimenti effettuati nel periodo d’imposta 2014, la prima quota è utilizzabile quindi esclusivamente a decorrere dal 1 gennaio 2016, la seconda quota sarà utilizzabile a partire dal 1 gennaio 2017, mentre la terza quota sarà utilizzabile dal 1 gennaio 2018. Anche per i soggetti con periodo d’imposta non coincidente con l’anno solare il principio è lo stesso: la C.M. n. 5/E/2015 ha infatti precisato che anche per tali soggetti la prima quota può essere utilizzata a decorrere dal 1 gennaio del secondo periodo d’imposta successivo a quello in cui è stato effettuato l’investimento. Nel caso in cui la quota annuale del credito d’imposta non venga utilizzata in tutto o in parte, la parte residua non utilizzata può essere rinviata all’anno successivo e si andrà a sommare alla quota fruibile di competenza dell’anno.

Quadro RU SC 2015

I soggetti che hanno effettuato gli investimenti nel corso dell’anno 2014 (dal 25/06/2014 al 31/12/2014) dovranno compilare il quadro RU del modello con l’indicazione del credito maturato, mentre la gestione dell’utilizzo del credito sarà necessaria solamente a partire dal modello Unico 2017. In particolare nella sezione I del quadro RU dovranno essere compilati il rigo RU1 dove indicare il codice identificativo del credito d’imposta in oggetto, ovvero il codice A9, mentre, riguardo altri righi della sezione, può essere compilato solamente il rigo RU5, colonna 3, nel quale va indicato l’ammontare complessivo del credito d’imposta maturato nel periodo cui si riferisce la presente dichiarazione (il 2014). L’importo indicato nel rigo RU5, colonna 3, va riportato nel rigo RU12.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino