Trattandosi di compensazione orizzontale, la stessa deve essere necessariamente evidenziata nel modello F24. Inoltre, qualora il credito annuale da destinare in compensazione Iva sia superiore al limite di 5.000 euro, occorre la preventiva presentazione della dichiarazione, nonché l’apposizione sulla medesima del visto di conformità.

La modalità di compilazione del rigo VL30 della dichiarazione Iva 2018, che di fatto ha sostituito il rigo VL29 del modello Iva 2017, si sposa con la regolarizzazione dell’omesso versamento del debito periodico attraverso l’utilizzo in compensazione del credito annuale.

Si ricorda che nel rigo VL30 deve essere inserito:

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta (righi VP14, campo 1, + rigo VP13 delle LIPE, senza però considerare gli importi già indicati nella colonna 1 del rigo VP14 ma non versati in quanto non superiori a 25,82 euro);

- nel campo 3, il totale dei versamenti periodici, compresi gli interessi trimestrali dell’1%, l’acconto e l’imposta versata a seguito di ravvedimento;

- nel campo 1, il maggiore tra l’importo indicato nel campo 2 e quello indicato nel campo 3.

Atteso che l’importo che concorre alla determinazione del saldo Iva annuale è quello indicato nel campo 1 del VL30, ossia il maggiore tra l’imposta periodica dovuta e quella versata, gli eventuali omessi versamenti periodici sono destinati a non incidere sull’ammontare del credito emergente, sicché risulta superato il meccanismo degli anni scorsi in cui, invece, il credito veniva ridotto dei mancati pagamenti.

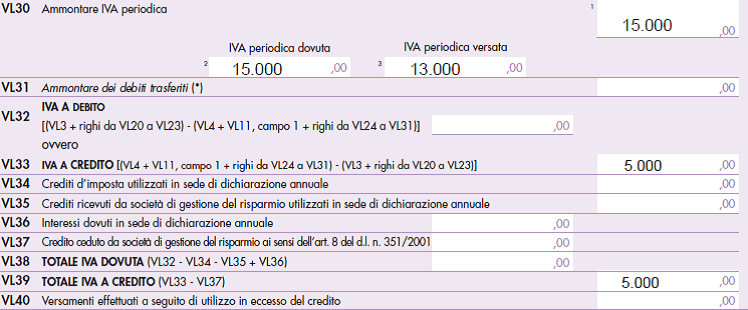

Si veda il seguente esempio.

La Società X presenta:

- un’Iva a credito per 5.000 euro derivante dalla liquidazione di dicembre 2017;

- un’Iva periodica dovuta nel 2017 pari a 15.000 euro;

- un’Iva periodica versata nel 2017 pari a 13.000 euro, non avendo assolto l’imposta a debito relativa al mese di ottobre 2017.

La dichiarazione Iva 2018 va così compilata.

Il credito Iva 2017 può essere utilizzato in compensazione orizzontale per regolarizzare l’omesso versamento periodico di 2.000 euro del mese di ottobre 2017. A tal fine deve essere presentato, utilizzando i servizi telematici messi a disposizione dell’Agenzia delle Entrate (Entratel o Fisconline), il modello F24 recante il pagamento dell’imposta, della sanzione (30%/8 = 3,75%) e degli interessi.

Atteso che la compensazione del credito avviene per un importo non superiore a 5.000 euro, non deve essere apposto il visto di conformità sul modello dichiarativo.