La ritenuta deve essere operata all’atto del pagamento al beneficiario, provvedendo al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 D.P.R. 322/1998. Analizziamo i dati richiesti per la compilazione della Certificazione Unica 2020.

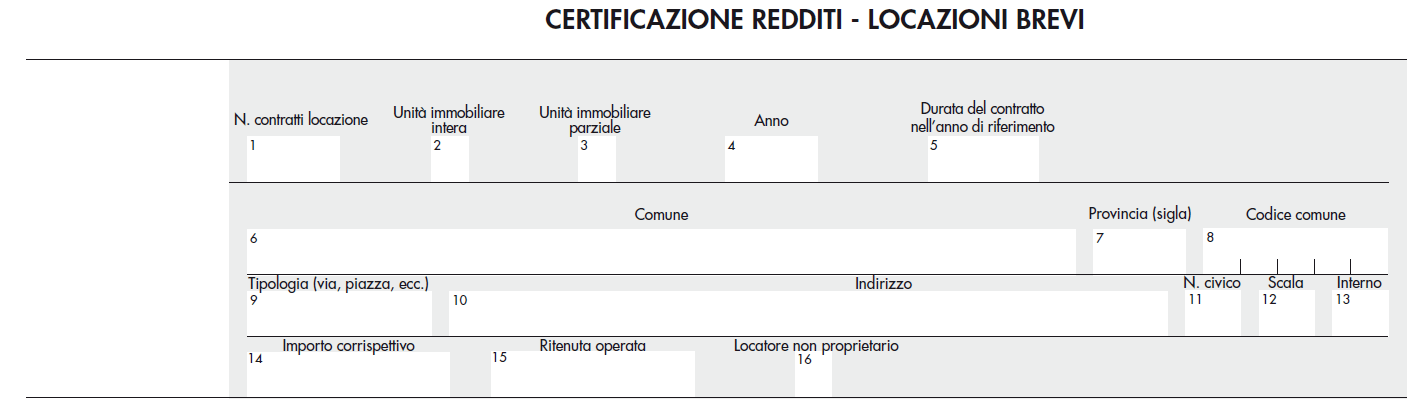

Nella ipotesi in cui l’esposizione dei dati venga effettuata in forma aggregata, nel punto 1 “N. contratti di locazione” occorre riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare; diversamente – esposizione dei dati in forma analitica – il punto 1 non deve essere compilato.

A tal proposito si ricorda che il provvedimento del 12 luglio 2017 dell’Agenzia delle Entrate ha previsto, per i contratti relativi alla medesima unità immobiliare e stipulati dal medesimo locatore, che la comunicazione dei dati possa avvenire anche in forma aggregata. In altri termini, per ogni singola unità immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Nei punti 2 e 3 occorre indicare, rispettivamente, se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare o di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 è necessario riportare l’anno relativo al periodo di locazione che si sta indicando; in particolare, nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2018 che il 2019, con pagamento effettuato nel 2019, devono essere compilati due righi, riportando in modo distinto l’importo di competenza del 2018 e l’importo di competenza del 2019.

Allo stesso modo, nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2019 che il 2020 e il pagamento è stato effettuato anticipatamente nel 2019, è necessario compilare due righi, riportando in modo distinto l’importo di competenza del 2019 e l’importo di competenza del 2020.

Nel punto 5, il sostituto d’imposta deve indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento. I dati relativi all’indirizzo dell’immobile, invece, devono essere esposti nei punti da 6 a 13.

Il punto 14 accoglie l’importo del corrispettivo lordo, mentre il punto 15 l’ammontare della relativa ritenuta operata; si precisa che nel punto 15 deve essere riportato l’importo delle ritenute versate con il codice tributo 1919. Infine, qualora il percipiente, destinatario della certificazione, non rivesta la qualifica di proprietario dell’unità immobiliare locata, occorre barrare la casella presente nel punto 16.

Per la compilazione della sezione dedicata alle locazioni brevi viene utilizzato il principio di cassa: a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica. I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari o redditi diversi per i quali è previsto, ai fini della tassazione, una imputazione rispettivamente per competenza o per cassa. Pertanto, nella compilazione della Certificazione Unica 2020 è necessario coordinare il principio di cassa con la natura dei predetti corrispettivi percepiti, tenendo conto della successiva tassazione in sede di dichiarazione dei redditi.

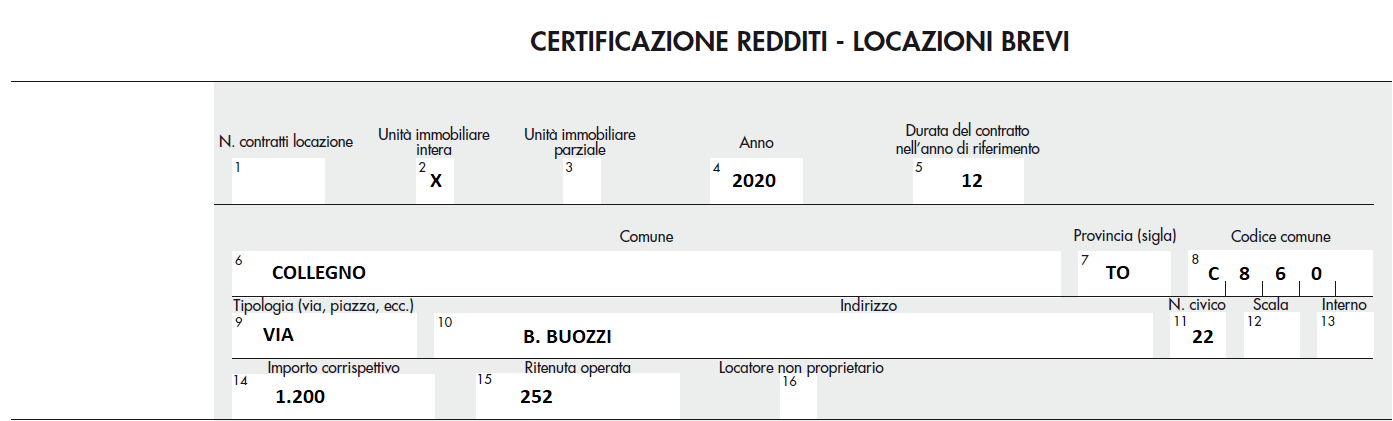

Analizziamo un caso pratico di compilazione. Il signor Rossi, locatore proprietario dell’unità immobiliare relativamente ad un contratto di locazione breve di 20 giorni (dal 24 dicembre 2019 al 12 gennaio 2020), ha incassato un corrispettivo di 2.000 euro, percepito in data 20 dicembre 2019. In questo caso il reddito percepito è di natura fondiaria, quindi, in sede di dichiarazione tale reddito è imputato in base al criterio di competenza.

Ipotizzando l’esposizione in forma analitica, la CU2020 deve essere compilata come segue.

25 Giugno 2020 a 18:00

Buonasera,

ma per quanto riguarda invece l’intermediario (agenzia immobiliare) che interviene nella stipula del contratto inferiore a 30 giorni, ma non incassa il corripettivo e quindi non applica la ritenuta, come si fa a comunicare i dati delle locazioni all’Agenzia delle Entrate??

Grazie. Saluti

3 Febbraio 2021 a 11:48

Buongiorno, in caso di comproprietari che incassano l’affitto per la propria quota, la CU viene rilasciata a ciascun proprietario per l’importo riscosso?