Giova a tal proposito ricordare che le novità in commento si sostanziano nel differimento del termine di presentazione del modello 730, dal 23 luglio al 30 settembre: detto nuovo termine, quindi, troverà applicazione sin da quest’anno, e non dal prossimo anno.

In considerazione del differimento previsto:

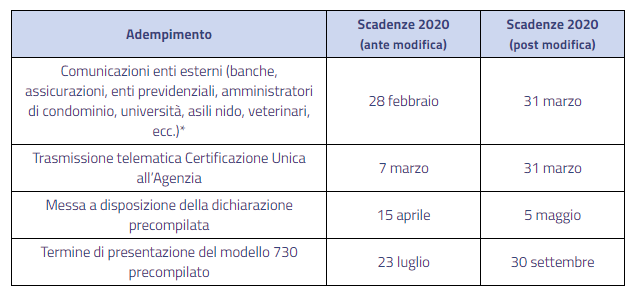

- è stata posticipata al 31 marzo 2020 la scadenza prevista per la trasmissione della Certificazione Unica (ordinariamente fissata al 7 marzo),

- è stata indicata la data del 31 marzo 2020 quale termine ultimo per la trasmissione, da parte degli enti terzi (banche, assicurazioni, enti previdenziali, amministratori di condominio, università, asili nido, veterinari, ecc.) dei dati utili per la compilazione della dichiarazione precompilata, i quali dovevano essere originariamente trasmessi entro il 28 febbraio,

- è stata prorogata al 5 maggio 2020 (in luogo del 15 aprile) la data entro la quale sarà disponibile per i contribuenti la dichiarazione precompilata sul portale dell’Agenzia delle entrate.

Resta invece invariato, non essendo stata prevista alcuna proroga, il termine per l’invio dei dati delle spese sanitarie al sistema Tessera Sanitaria (termine ormai scaduto lo scorso 31 gennaio).

Si sottolinea che le nuove scadenze riguardano tutto il territorio nazionale, non essendo l’efficacia della disposizione limitata a specifiche aree territoriali.

Come anticipato, inoltre, mentre la nuova scadenza del modello 730 rappresenta una mera anticipazione dell’efficacia di una norma già introdotta dal D.L. 124/2019, che, quindi, troverà applicazione anche negli anni futuri, i nuovi termini individuati per la presentazione delle Certificazioni Uniche assumeranno rilievo solo quest’anno, essendo previsto un ritorno alle scadenze ordinarie dal prossimo anno (salvo, ovviamente, successivi interventi).

Al fine di fornire un ausilio ai contribuenti l’Agenzia delle entrate ha diffuso, con il comunicato stampa di ieri, 3 marzo, un apposito prospetto con le nuove scadenze fiscali 2020, che di seguito si richiama.

Tra le ulteriori previsioni di rilievo, introdotte dal citato D.L. 9/2020, merita inoltre di essere richiamato l’articolo 11, il quale prevede che l’obbligo di segnalazione di cui agli articoli 14, comma 2, e 15 D.Lgs. 14/2019(c.d. “Codice della crisi dell’impresa e dell’insolvenza”), operi soltanto a decorrere dal 15 febbraio 2021, con un differimento, quindi, di sei mesi rispetto alla fissata scadenza del 15 agosto 2020.

In merito a tali aspetti si ricorda che, ai sensi dell’articolo 14 D.Lgs. 14/2019, gli organi di controllo societari, il revisore contabile e la società di revisione hanno l’obbligo di verificare che l’organo amministrativo valuti costantemente, assumendo le conseguenti idonee iniziative, se l’assetto organizzativo dell’impresa è adeguato, se sussiste l’equilibrio economico finanziario e quale è il prevedibile andamento della gestione.

Tra gli obblighi imposti agli organi di controllo societari dal citato articolo vi è anche quello di segnalare all’organo amministrativo l’esistenza di fondati indizi della crisi, fissando un congruo termine, non superiore a trenta giorni, entro il quale l’organo amministrativo deve riferire in ordine alle soluzioni individuate e alle iniziative intraprese: l’omessa o inadeguata risposta, nonché la mancata adozione, nei successivi sessanta giorni, delle misure ritenute necessarie per superare lo stato di crisi, comporta l’obbligo, per gli stessi soggetti, di informare l’Ocri.

Il successivo articolo 15 D.Lgs. 14/2019 dispone invece in capo all’Agenzia delle entrate, l’Inps e l’agente della riscossione (c.d. “creditori pubblici qualificati”) l’obbligo di dare avviso al debitore che la sua esposizione debitoria ha superato gli importi previsti dalla stessa norma. La mancata adozione di misure entro i successivi novanta giorni imporrà, anche a questi ultimi, di effettuare una segnalazione all’Ocri.

Come anticipato, dunque, in forza delle previsioni dell’articolo 11 D.L. 9/2020i suddetti obblighi di segnalazione, sia da parte degli organi di controllo, che da parte dei creditori pubblici qualificati, scatteranno soltanto dal 15 febbraio 2021.

4 Marzo 2020 a 17:11

Domanda : perchè non sospendono le cartelle esattoriali e i vari saldi e stralcio e/o rottamazioni? Perchè analizzando la situazione, se un imprenditore o autonomo o artigiano ecc.. non lavora in questi mesi, come farebbe a pagarle? Idem i mutui e le bollette…la presentazione del modello unico o 730 posticipata non aiuta in termini economici nell’immediato..con questo scusate l’intervento da una persona che non è commercialista o altro ma che è solo stata imprenditrice.