Le società di capitali scontano delle regole proprie di deducibilità degli interessi passivi dal reddito d’impresa, la cui disciplina è contenuta nell’articolo 96 Tuir, rivoluzionato dal D.Lgs. 142/2018 con decorrenza dal periodo d’imposta 2019.

Anche dopo l’entrata in vigore del D.Lgs. 142/2018, gli interessi passivi eccedenti gli interessi attivi continuano a essere deducibili nel limite del 30% del Rol (reddito operativo lordo), tuttavia, tra le altre cose, è stato introdotto il concetto di Rol fiscale, nonché la possibilità di riportare in avanti, oltreché l’eccedenza di interessi passivi, anche l’eccedenza di interessi attivi.

Il Rol va calcolato come differenza tra il valore e i costi della produzione di cui all’articolo 2425 cod. civ., lettere A e B, con esclusione:

- degli ammortamenti delle immobilizzazioni materiali – B.10.b – e immateriali – B.10.a – e

- dei canoni di leasing di beni strumentali.

Dal periodo d’imposta 2019, però, assumono rilevanza gli importi di tali voci così come risultanti dall’applicazione della normativa fiscale in materia di reddito d’impresa. Ne consegue che in caso di doppio binario contabile-fiscale, rilevano i valori fiscali dei componenti di reddito; da qui l’epiteto Rol fiscale.

In sostanza, con l’introduzione della possibilità di riporto in avanti anche gli interessi attivi, gli interessi passivi sono deducibili in ciascun periodo d’imposta fino a concorrenza dell’ammontare complessivo:

- degli interessi attivi di competenza del periodo d’imposta oggetto di dichiarazione;

- degli interessi attivi riportati dai precedenti periodi d’imposta.

L’eccedenza degli interessi passivi rispetto agli interessi attivi è deducibile nei limiti della somma:

- del 30% del Rol fiscale del periodo d’imposta oggetto di dichiarazione;

- del 30% del Rol fiscale riportato dai precedenti periodi d’imposta.

Vige la regola del prioritario utilizzo del 30% del Rol del periodo d’imposta; solo in seguito può essere utilizzato il 30% del Rol riportato dai precedenti periodi d’imposta a partire da quello meno recente, secondo il criterio Fifo. L’eccedenza di Rol può essere riportata fino al quinto periodo imposta successivo.

Regole specifiche, poi, sono previste per gli interessi passivi maturati su prestiti stipulati prima del 17 giugno 2016, la cui durata o il cui importo non sono stati modificati successivamente a tale data a seguito di variazioni contrattuali. Questi oneri finanziari infatti possono essere dedotti in misura corrispondente alla somma tra:

- il 30% del Rol contabile, ossia del Rol calcolato sulla base della disciplina in vigore fino al 2018, prodotto a partire dal 2010 che, al termine del periodo d’imposta 2018, non era stato utilizzato per la deduzione degli interessi passivi;

- l’importo che risulta deducibile in applicazione delle disposizioni dell’articolo 96 Tuir in vigore dal 2019.

In sostanza, la deduzione degli interessi passivi relativi a prestiti ante 17 giugno 2016 può essere fatta valere utilizzando prioritariamente, a scelta del contribuente, il Rol fiscale oppure il Rol contabile. Va da sé che il riporto del Rol contabile è consentito esclusivamente in presenza di interessi passivi maturati su prestiti stipulati fino al 16 giugno 2016.

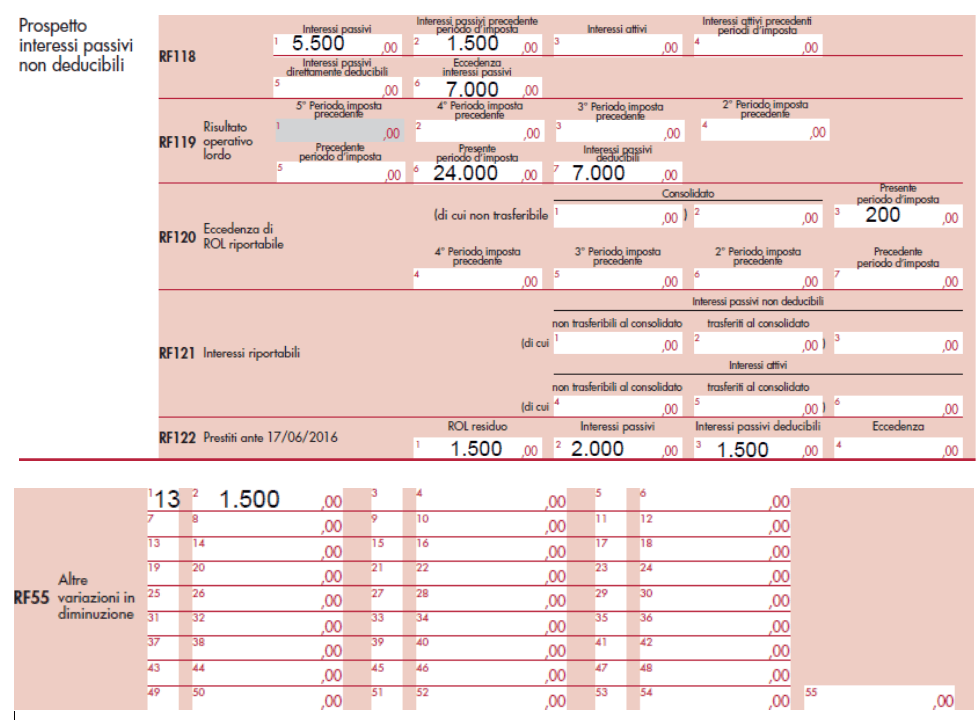

Nel modello Redditi SC 2023 gli interessi passivi possono comportare la compilazione:

- del rigo RF15, che accoglie la variazione in aumento legata agli interessi passivi non deducili;

- del rigo RF55, in cui va indicata con il codice 13 la variazione in diminuzione conseguente all’applicazione della disciplina degli interessi passivi;

- del “Prospetto interessi passivi non deducibili” – righi da RF 118 a RF122 – che ha come scopo quello di monitorare l’impatto fiscale degli interessi passivi sul reddito d’impresa.

Al riguardo si veda il seguente esempio.

La società Verdi Srl presenta la seguente situazione:

- interessi passivi 2022 pari a 7.000, di cui per mutuo stipulato nel 2012 pari a 2.000;

- interessi passivi pregressi pari a 1.500;

- Rol 2022 pari a 24.000;

- Rol contabile residuo pari a 1.500 (integralmente utilizzato).

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino