Detrazione Irpef dell’Iva pagata per immobili abitativi: esempi di compilazione del dichiarativo

di Mauro Muraca

La legge di bilancio 2023 ha reintrodotto la detrazione Irpef sull’Iva pagata per l’acquisto di unità immobiliari residenziali ad elevata efficienza energetica, riproponendo l’analoga agevolazione di cui all’articolo 1, comma 56, L. 208/2015, in vigore per gli acquisti immobiliari, effettuati nel periodo compreso tra l’1.1.2016 e il 31.12.2017.

La disposizione agevolativa – riproposta dalla Legge di bilancio 2023 – presuppone il riconoscimento di una detrazione Irpef pari al 50% (da ripartirsi in 10 quote annuali):

- dell’importo corrisposto per il pagamento dell’Iva;

- in relazione all’acquisto, effettuato entro lo scorso 31.12.2023, di unità immobiliari a destinazione residenziale, di classe energetica A o B;

- cedute da organismi di investimento collettivo del risparmio (OICR) immobiliari o dalle imprese costruttrici delle stesse.

![]() Nota bene

Nota bene

L’agevolazione di cui trattasi non è a regime, ma ha operato per un arco di tempo molto limitato, interessando, infatti, soltanto gli acquisti che si sono perfezionati nel periodo 1.1.2023 – 31.12.2023.

L’agevolazione in commento consegue l’obiettivo di colmare il “gap” che tutt’oggi esiste in materia di imposte indirette e che colpisce i contribuenti non Iva quando sostengono un acquisto immobiliare soggetto ad Iva (per obbligo o per opzione) rispetto ad un medesimo acquisto assoggettato alla sola imposta di registro.

| Iva | Imposta di registro | |

| Base imponibile | L’Iva si applica sul corrispettivo effettivo. | L’imposta di registro si applica solitamente sul più basso valore catastale. |

| Tassazione in caso di agevolazione prima casa | L’Iva si applica nella misura del 4% sul corrispettivo effettivo. | La cessione dell’immobile abitativo “prima casa” sconta l’imposta di registro pari al 2%, da calcolarsi sul valore catastale. |

| Tassazione in assenza di agevolazione prima casa | La cessione di un immobile abitativo “NO prima casa” sconta: · l’Iva nella misura del 10%, ovvero; · l’Iva nella misura del 22% in caso di immobili c.d. “di lusso”, ossia quelli accatastati nelle categorie catastali A/1, A/8 e A/9). | La cessione dell’immobile abitativo “NO prima casa” sconta l’imposta di registro in misura pari al 9%. |

Requisiti soggettivi dell’agevolazione

Stante il tenore letterale della norma, secondo cui “ai fini dell’imposta sul reddito delle persone fisiche, si detrae dall’imposta lorda, …” i beneficiari della detrazione in argomento non possono che essere soltanto le persone fisiche non esercenti attività commerciale.

Sono conseguentemente esclusi dall’agevolazione di cui trattasi:

Sono conseguentemente esclusi dall’agevolazione di cui trattasi:

· le società di capitali, poiché assoggettate ad Ires;

· gli enti non commerciali i quali, sebbene assoggettati ad Ires, determinano il reddito complessivo con modalità pressoché analoghe (anche se non completamente coincidenti) ad una persona fisica.

Ai fini della applicabilità dell’agevolazione è necessario, peraltro, che colui che ha acquistato l’immobile abbia anche sostenuto la spesa dell’Iva.

![]() Nota bene

Nota bene

Nessuna agevolazione compete, infatti, se colui che ha acquistato il fabbricato non coincide con il soggetto che ha provveduto al pagamento dell’Iva.

Acquisti effettuati da società di persone

Secondo quanto precisato dalla prassi notarile con riferimento all’analoga agevolazione di cui all’articolo 1, comma 56, L. 208/2015, potrebbero beneficiare della detrazione Irpef in discorso anche i soci (persone fisiche) di società di persone nel caso in cui l’acquisto del fabbricato venga effettuato, non dal socio, bensì dalla società da costui partecipata e fermo restando la sussistenza delle altre condizioni previste dalla norma (di cui si dirà in seguito).

L’interpretazione fornita dal consiglio nazionale del notariato non trova, però, riscontro nelle istruzioni allegate al modello redditi SP, in quanto il quadro RP non presenta alcun campo in cui poter invocare l’agevolazione sugli acquisti di unità abitative perfezionati entro lo scorso 31.12.2023.

Requisiti oggettivo dell’agevolazione

La detrazione Irpef, pari al 50% dell’Iva pagata sull’acquisto di unità abitative di classe energetica A e B, interessa esclusivamente l’acquisto di unità immobiliari a destinazione residenziale, vale a dire le unità immobiliari appartenenti alla categoria catastale A, ad esclusione degli immobili aventi categoria catastale A/10 (uffici). Ai fini della spettanza della detrazione, inoltre, è irrilevante che:

- l’acquisto riguardi un’unità immobiliare di lusso (A/1, A/8 e A/9);

- l’immobile agevolato venga adibito o meno ad abitazione principale dall’acquirente.

Risulterà, quindi, detraibile il 50% dell’IVA pagata per l’acquisto di unità abitative:

· non utilizzate o utilizzate solo per una parte dell’anno (es. seconde case);

· concesse in locazione a terzi.

Estensione dell’agevolazione alle pertinenze

Il beneficio fiscale in rassegna spetta anche alle pertinenze degli immobili agevolabili (es. posto auto, la cantina, la soffitta) a condizione che queste siano state acquistate contestualmente all’unità abitativa e che nell’atto di acquisto sia stato evidenziato il relativo vincolo pertinenziale (circolare n. 20/E/2016).

Posto che non è stato fissato alcun limite quantitativo circa il numero di pertinenze che possono beneficiare della detrazione in argomento, possono rientrare nell’agevolazione in commento sia una cantina che un box, purché acquistati unitamente all’immobile agevolato.

La classe energetica dell’immobile

La detrazione fiscale in analisi riguarda i soli immobili abitativi, come sopra individuati, purché appartenenti alla classe energetica A o B, alla cui definizione è possibile fare riferimento:

- all’allegato 4 delle Linee Guida nazionali per la classificazione energetica degli edifici di cui al decreto del Ministro dello sviluppo economico 26.6.2009;

- alla normativa regionale, laddove vigente.

| CLASSE ENERGETICA | Dispendio di energia |

| A | < 30 Kwh/mq annuo = < 3 litri gasolio/mq annuo |

| B | tra 31-50 Kwh/mq annuo = 3,1-5 litri gasolio/mq annuo |

Soggetto cedente l’immobile

Per beneficiare dell’agevolazione qui in rassegna, le unità immobiliari devono essere cedute da:

- organismi di investimento collettivo del risparmio (OICR) immobiliari ovvero;

- dalle imprese costruttrici” che hanno edificato le suddette unità immobiliari.

Si definisce impresa di costruzione, l’impresa che:

- con organizzazione e mezzi propri, ovvero mediante appalto dei lavori a terzi, ha effettivamente edificato l’immobile;

Rientrano nella definizione di impresa costruttrice anche i soggetti ai quali è intestato il provvedimento amministrativo in forza del quale avviene la costruzione dell’immobile di riferimento (Circolare n. 22/E/2013).

- svolge, anche occasionalmente, attività di costruzione di immobili per la successiva rivendita;

Relativamente a tale impresa, è bene ricordare che risulta ininfluente la modalità di esecuzione dei lavori, nel senso che gli stessi possono essere affidati, in tutto o in parte, anche ad altre imprese (Circolare n. 45/E/1973 e circolare n. 27/E/ 2006).

- ha fatto costruire l’immobile, ma normalmente svolge altra attività;

L’impresa di costruzione è tale anche qualora il soggetto svolga abitualmente un’altra attività, ma occasionalmente realizzi un edificio, direttamente o tramite appalto ad imprese terze. (Risoluzione n. 430065/E/1990 e Risoluzione n. 93/E/2003)

Imponibilità iva acquisto dell’immobile agevolato

Per l’operatività della detrazione di cui trattasi è necessario l’addebito dell’IVA in rivalsa (per obbligo o per opzione) da parte dell’impresa di costruzione (o di “ripristino” o di “ristrutturazione”) cedente il fabbricato.

| Cedente | Termini | Iva | Spettanza detrazione |

| Imprese costruttrici o che hanno effettuato interventi di ristrutturazione o ripristino | Entro 5 anni dall’ultimazione | Imponibile per obbligo (aliquota 4%, 10% o 22%) | SÌ |

| Oltre 5 anni dall’ultimazione | Esente | NO | |

| Imponibile per opzione espressa in atto (aliquota 4%, 10% o 22%) | SÌ | ||

| Soggetto diverso dal costruttore/ristrutturatore | Nessun periodo di osservazione | Esenzione | NO |

| Soggetto diverso dal costruttore/ristrutturatore avente ad oggetto fabbricati destinati ad alloggi sociali | Nessun periodo di osservazione | Imponibilità su opzione (aliquota 4%, 10% o 22%) | SÌ |

| Esenzione in assenza di opzione (aliquota 4%, 10% o 22%) | NO |

Misura della detrazione

La detrazione di cui trattasi (pari al 50% dell’IVA pagata sull’acquisto del fabbricato agevolato) potrà essere scomputata dall’Irpef non in un’unica soluzione, ma in dieci quote costanti di pari importo.

![]() Nota bene

Nota bene

Peraltro, posto che non sono stati previsti dei limiti di importo superati i quali la detrazione non compete, il contribuente che nel periodo agevolato (es. 1.1.2023-31.12.2023) ha acquistato più immobili residenziali (di classe A o B) da un’impresa di costruzione/ ripristino o da un organismo di investimento collettivo del risparmio (OICR) immobiliare, potrà beneficiare dell’agevolazione per ciascun fabbricato.

ESEMPIO

Il sig. Franco Rossi ha acquistato lo scorso mese di settembre 2023 due unità immobiliari (non di lusso) al prezzo di 100.000 euro ciascuna con l’applicazione dell’aliquota IVA nella misura del 10%. In relazione a tali acquisti, posto che l’Iva che verrà complessivamente corrisposta ammonta a 20.000 euro (200.000 euro*10%), la detrazione spettante ammonterà ad euro 10.000 (20.000 euro*50%). Il sig. Franco Rossi potrà, quindi, detrarre dalla propria Irpef:

- 1.000 euro nell’anno in cui è stato sostenuto l’onere dell’Iva (10.000 euro/10);

- 9.000 euro in altrettante detrazioni di pari importo (1.000 euro cadauna) per le successive nove annualità.

Resta inteso che, al pari di ogni altra detrazione fiscale, anche quella in esame compete fino a concorrenza dell’IRPEF lorda, con l’effetto che l’eventuale eccedenza non utilizzata andrà persa e non potrà essere recuperata nelle annualità successive. Da lato pratico, la verifica della capienza deve essere effettuata con riferimento ad ognuna delle 10 quote spettanti in relazione all’IRPEF lorda di ciascuna annualità.

![]() Nota bene

Nota bene

La norma istitutiva dell’agevolazione nulla ha disposto in merito:

- alla sorte delle rate di detrazione “a nuovo”, ovvero che possono essere fruite nei periodi d’imposta successivi a quello in cui viene dismesso l’immobile agevolato, con l’effetto che dovrebbe essere riconosciuta la possibilità di continuare a portare in detrazione, nei successivi periodi d’imposta, le quote residue non ancora utilizzate;

- alle quote di detrazione non ancora fatte valere in dichiarazione le quali, in assenza di espressa previsione di legge, non potranno essere trasferire facoltativamente al cessionario dell’immobile (tramite una espressa manifestazione di volontà da parte del cedente), così come invece ammesso per la detrazione Irpef prevista per gli interventi volti al recupero del patrimonio edilizio nel comma 8, dell’articolo 16-bis, Tuir.

Validità della detrazione

L’agevolazione di cui trattasi non è a regime, ma opera per un arco di tempo molto limitato: l’ambito applicativo della stessa riguarda, infatti, soltanto gli acquisti che si sono perfezionati nel periodo 1.1.2023 – 31.12. 2023.

![]() Nota bene

Nota bene

Peraltro, posto che non sono stati previsti dei limiti di importo superati i quali la detrazione non compete, il contribuente che nel periodo agevolato (es. 1.1.2023-31.12.2023) ha acquistato più immobili residenziali (di classe A o B) da un’impresa di costruzione/ ripristino o da un organismo di investimento collettivo del risparmio (OICR) immobiliare, potrà beneficiare dell’agevolazione per ciascun fabbricato.

La detrazione nel modello dichiarativo

La detrazione in analisi – relativamente all’iva pagata sugli acquisti di unità abitative perfezionati entro lo scorso 31.12.2023 – dovrà essere dichiarata all’interno dei modelli dichiarativi.

La detrazione nel modello 730/2017

Per far valere l’agevolazione sugli acquisti di unità abitative perfezionati entro lo scorso 31.12.2023, i contribuenti che presentano il modello 730 saranno tenuti alla compilazione del quadro E del modello 730/2024 (rigo E59).

Come riportato nelle istruzioni del modello 730, sono tenuti alla compilazione del suddetto riquadro del dichiarativo, i contribuenti che hanno acquistato dall’1.1.2023 al 31.12.2023 unità immobiliari agevolabili. In particolare, il contribuente dovrà indicare:

- in colonna 1 (Numero rata), il numero di rata che per l’anno 2023 sarà pari a 1.

- In colonna 2 (Importo Iva pagata), l’importo dell’Iva pagata all’impresa da cui è stato acquistato l’immobile.

![]() Nota bene

Nota bene

La suddetta detrazione non troverà spazio nel modello 730 precompilato, poiché è una di quelle spese per le quali non sono previsti obblighi comunicativi particolari all’Amministrazione Finanziaria. Conseguentemente, chi vorrà far valere la detrazione in esame dovrà necessariamente INTEGRARE/MODIFICARE il modello precompilato, oppure potrà rivolgersi al CAF o ad un professionista abilitato, avendo cura di portare con sé il rogito notarile, la fattura d’acquisto e la disposizione attestante il pagamento effettuato.

La detrazione nel modello REDDITI PF 2024

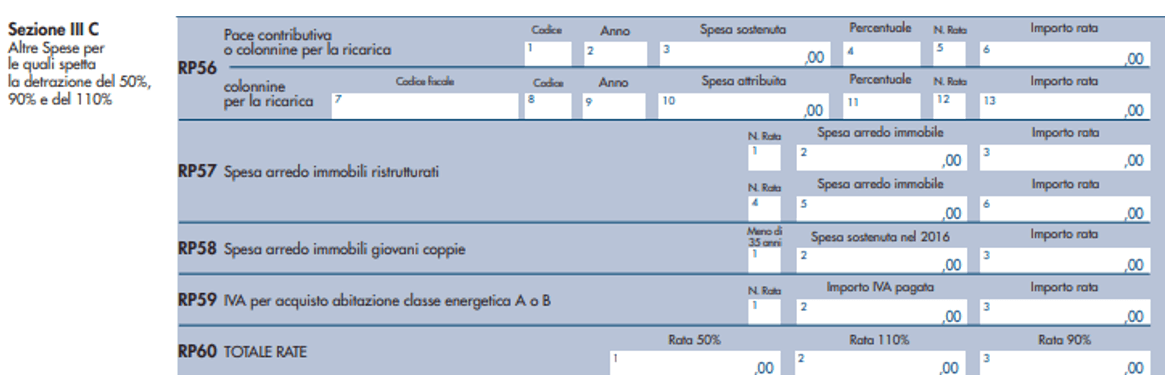

Per i contribuenti che non sono tenuti alla presentazione del modello 730/2024, bensì al modello redditi PF 2024, la detrazione in commento dovrà essere indicata nel rigo RP 59.

Sul punto, le istruzioni del modello Redditi precisano che:

- in colonna 1 (Numero rata), occorre riportare il numero di rata che per l’anno 2023 sarà pari a 1;

- In colonna 2 (Importo Iva pagata), occorre indicare l’importo dell’Iva pagata all’impresa da cui è stato acquistato l’immobile.

- In colonna 3 (Importo rata), occorre esporre l’importo di ciascuna rata, dividendo per 10 l’ammontare complessivo della spesa sostenuta indicata nella colonna 2.

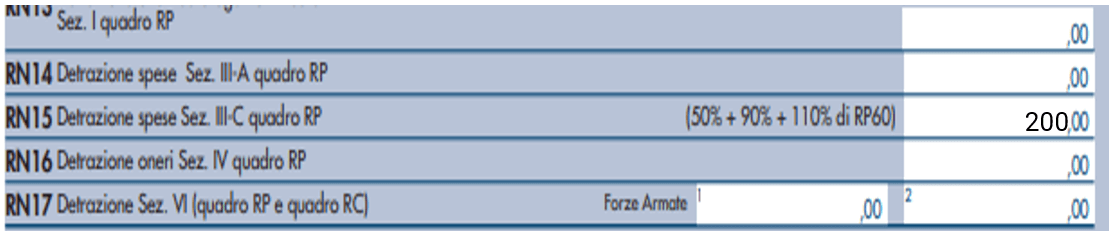

A rigo RP60 (Totale rate) occorre riportare, invece, la somma degli importi indicati nelle colonne 3 e 6 dei righi RP57, nella colonna 4 del rigo RP58, e nella colonna 3 del rigo RP59 di tutti i moduli compilati. Su questo importo si determina la detrazione del 50 % che va riportata nel rigo RN15.

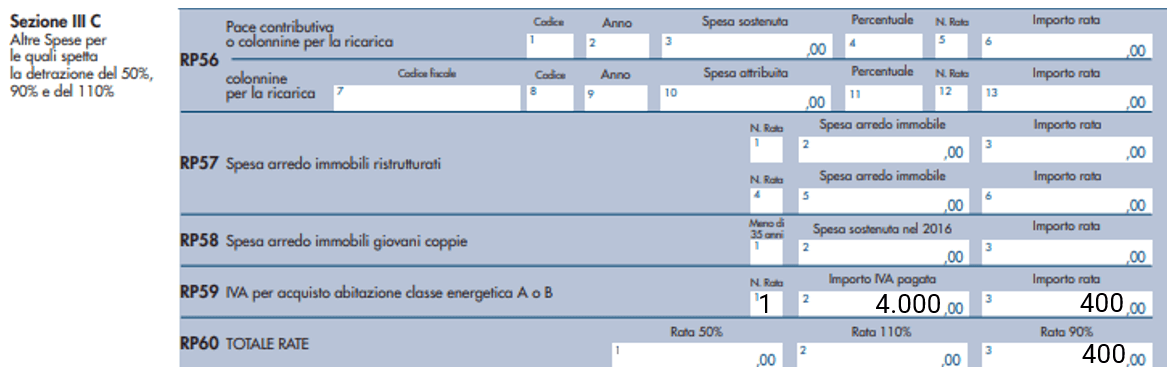

ESEMPIO

Il sig. Rossi ha acquistato in data 30.10.2023 un’unità immobiliare (non di lusso) al prezzo di euro 100.000 con l’applicazione dell’aliquota nella misura del 4%, in presenza delle condizioni per fruire delle agevolazioni per l’acquisto della prima casa. In tale ipotesi:

- l’Iva sarà pari ad euro 4.000 (euro 100.000*40%) e;

- la detrazione, commisurata al 50 % del tributo, sarà pari ad euro 2.000 (euro 4.000*50%).

Il contribuente potrà considerare in detrazione:

- euro 200 nell’anno in cui è stata pagata l’Iva (euro 2.000/10) e;

- la quota residua di euro 1.800, in altrettante detrazioni (di pari importo, vale a dire di euro 200 ciascuna) per le nove annualità successive.

Sull’importo indicato a rigo RP 60 si determina la detrazione del 50 % che andrà poi riportata nel rigo RN15.

Cumulabilità dell’agevolazione

Dovrebbero potersi applicare, anche alla detrazione in argomento, le precisazioni secondo cui:

- ai fini della detrazione Irpef rileva il momento di pagamento dell’Iva (principio di cassa);

- l’agevolazione è cumulabile con la detrazione Irpef prevista dall’articolo 16-bis, comma 3, Tuir, che riguarda l’acquisto di un’unità immobiliare residenziale compresa in un edificio interamente ristrutturato dall’impresa.

![]() Nota bene

Nota bene

In questo caso, il contribuente che acquista un’unità immobiliare all’interno di un edificio interamente ristrutturato dall’impresa di costruzione potrà beneficiare sia della detrazione Irpef del 50% dell’Iva sull’acquisto, sia della detrazione (sempre del 50%) spettante sul 25% del prezzo di acquisto dell’immobile, ai sensi dell’articolo 16-bis, comma 3, Tuir. Tale ultima detrazione, tuttavia, non può essere applicata anche all’Iva per la quale il contribuente si sia avvalso della specifica detrazione.

ESEMPIO

Il sig. Marco Gialli ha acquistato, lo scorso mese di maggio 2023, da un’impresa di ristrutturazione, un’unità abitativa (con le agevolazioni “prima casa”) all’interno di un fabbricato interamente ristrutturato, al prezzo di 200.000 euro oltre IVA al 4% (8.000 euro) per un totale complessivo di 208.000 euro. In relazione a tale acquisto, il suddetto contribuente avrà diritto:

- alla detrazione del 50% dell’Iva pagata sull’acquisto dell’immobile, pari a 4.000 euro (8.000 euro* 50%);

- alla detrazione di cui all’articolo 16-bis, comma 3, Tuir, pari al 50% calcolato sul 25 % del costo dell’immobile rimasto a suo carico. Tale detrazione è pari a 25.500 euro [(208.000 euro – 4.000 euro) * 25% = 51.000 euro* 50%]

Ad analoga conclusione si giunge anche nel caso di realizzazione di box pertinenziale acquistato contestualmente all’immobile agevolato ai sensi della disposizione in commento, relativamente al quale compete anche la detrazione di cui all’articolo 16-bis, comma 1, lett. d), Tuir, pari al 50 % del costo di realizzazione documentato dall’impresa.

ESEMPIO

Il sig. Luca Verdi ha acquistato, nel mese di marzo 2023, da un’impresa costruttrice, un’unità immobiliare “prima casa” e un box pertinenziale. Il costo complessivo dell’immobile comprensivo della pertinenza è pari a 100.000 euro oltre IVA al 4% (4.000 euro), per un totale di 104.000 euro. Il costo di realizzazione del box è pari a 5.000 euro più IVA pari a 200 euro. In relazione a tale acquisto, il contribuente avrà diritto:

- alla detrazione del 50% dell’Iva sull’acquisto dell’immobile comprensivo della pertinenza, pari a 2.000 euro (4.000 euro *50%);

- alla detrazione, spettante ai sensi dell’articolo 16-bis, comma 1, lett. d), Tuir, sul costo di realizzazione del box al netto dell’Iva portata in detrazione riferita a tale costo, pari a 5.100 euro (5.200 euro – 100 euro). La detrazione è pari al 50 % di tale importo ovvero pari a 5.100 euro * 50% = 2.550 euro.

con fatturazione mensile

con fatturazione anticipata