Modello Redditi: credito d’imposta Formazione 4.0

di Federica FurlaniAl fine di stimolare gli investimenti delle imprese nella formazione del personale nelle materie aventi a oggetto le tecnologie rilevanti per il processo di trasformazione tecnologica e digitale previsto dal “Piano Nazionale Impresa 4.0”, la Legge di Bilancio 2018 (articolo 1, commi da 46 a 56, L. 205/2017) ha introdotto uno specifico credito d’imposta applicabile alle spese in formazione sostenute nel periodo d’imposta successivo a quello in corso al 31 dicembre 2017 (nel 2018 per i soggetti con esercizio coincidente con l’anno solare), prorogato, con alcune modifiche, dalla L. 145/2018 anche alle spese sostenute nel 2019.

Possono beneficiare del credito d’imposta le imprese, in forma individuale e societaria, indipendentemente dalla forma giuridica e del settore economico in cui operano nonché dal regime contabile adottato.

L’agevolazione è legata all’effettuazione non di qualunque genere di attività formativa, ma solo quelle svolte per acquisire o consolidare le conoscenze delle tecnologie previste dal Piano Nazionale Industria 4.0 quali big data e analisi dei dati, cloud e fog computing, cyber security, sistemi cyber-fisici, prototipazione rapida, sistemi di visualizzazione e realtà aumentata, robotica avanzata e collaborativa, interfaccia uomo macchina, manifattura additiva, internet delle cose e delle macchine e integrazione digitale dei processi aziendali.

Le attività di formazione suddette devono inoltre essere applicate negli ambiti elencati nella tabella dell’allegato A alla Legge di Bilancio.

Per quanto riguarda il 2018, il credito, concesso nel rispetto della disciplina degli aiuti di Stato dell’Unione europea, viene determinato in misura pari al 40% delle spese relative al solo costo aziendale del personale dipendente per le ore in cui è occupato in attività di formazione, fino a un importo massimo annuale di 300.000 euro; sono inoltre ammissibili anche le spese sostenute per l’attività di certificazione contabile obbligatoria da parte delle imprese entro il limite massimo di 5.000 euro.

Le disposizioni applicative contenute nell’articolo 5 D.M. 04.05.2018 prevedono, inoltre, le seguenti modalità di utilizzo del credito in compensazione:

- presentazione del modello F24 che espone il credito esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate, senza limiti all’utilizzo di cui all’articolo 1, comma 53, L. 244/2007 e articolo 34 L. 38/2000, col seguente codice tributo:

“6897” denominato “Credito d’imposta per le spese di formazione del personale dipendente nel settore delle tecnologie previste dal Piano Nazionale Industria 4.0 – articolo 1, commi da 46 a 56, della legge n. 205/2017 e articolo 1, commi da 78 a 81, della legge n. 145/2018”;

ed indicando nella colonna “anno di riferimento” l’anno di effettivo sostenimento delle spese (2018);

- nei limiti dell’importo massimo annuo spettante a ciascun beneficiario, pena lo scarto dell’operazione di versamento;

- a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili (quindi 2019);

- subordinatamente all’avvenuto adempimento degli obblighi di certificazione previsti dall’articolo 6 D.M. 04.05.2018.

Dal punto di vista dichiarativo, il credito d’imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese di formazione e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo.

Di conseguenza nel modello Redditi 2019 di prossima presentazione, va indicato il credito d’imposta relativo alle spese agevolabili sostenute nel 2018.

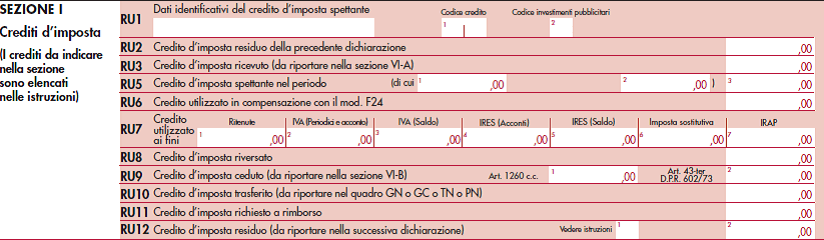

In particolare, andrà compilata la Sezione I del quadro RU “Crediti d’imposta” indicando quale codice credito F7; possono essere compilati i righi RU3, RU5 colonna 3, RU10 e RU12.

Inoltre, va compilato anche il rigo RU100 della Sezione IV, nel quale va riportato:

- nella colonna 1, il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, in qualità di discenti e di docenti;

- nella colonna 2, il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità di discenti e di docenti.