Ai sensi dell’articolo 2 D.P.R. 442/1997, come anticipato, il contribuente deve procedere alla comunicazione dell’opzione nella prima dichiarazione annuale Iva da presentare successivamente alla scelta operata.

In caso di esonero dall’obbligo di presentazione della dichiarazione annuale, la scelta dovrà essere comunicata nella dichiarazione dei redditi.

Tali fattispecie, come chiarito dall’Agenzia delle entrate con la risoluzione 209/E/1998, si verifica nei casi in cui l’esonero dall’obbligo di presentazione della dichiarazione annuale Iva sussista anche a seguito del sistema opzionale prescelto o nell’ulteriore ipotesi di assenza di obbligo di presentazione della dichiarazione anche per le eventuali ulteriori attività svolte.

Questa casistica si manifesta, ad esempio, nel caso di un produttore agricolo che nell’anno solare precedente ha realizzato o, in caso di inizio di attività, prevede di realizzare un volume d’affari non superiore a 7.000 euro, costituito per almeno 2/3 da cessioni di prodotti agricoli e ittici compresi nella prima parte della tabella A) allegata al D.P.R. 633/1972; infatti, ai sensi del comma 6 dell’articolo 34, D.P.R. 633/1972, è esonerato, oltre che dal versamento dell’Iva, anche da tutti gli obblighi documentali e contabili, compresa la presentazione della dichiarazione annuale.

L’imprenditore agricolo esonerato dovrà, in tal caso procedere all’allegazione, in sede di presentazione del modello Redditi, del quadro VO.

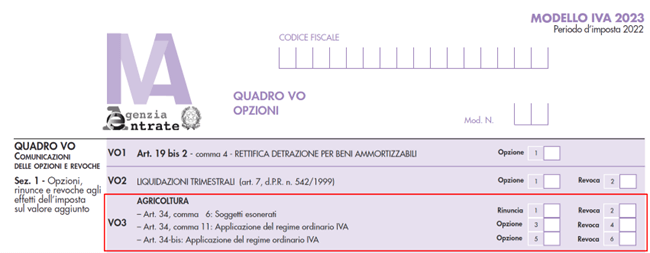

Nello specifico, il rigo VO3 è dedicato alle opzioni che possono essere esercitate da parte degli imprenditori agricoli in riferimento alle scelte effettuate per quanto riguarda il regime Iva da applicare, ricordando che, quello c.d. speciale e disciplinato dall’articolo 34 D.P.R. 633/1972rappresenta, al rispetto dei requisiti soggettivi e oggettivi richiesti, quello naturale.

La casella 1 deve essere fleggata proprio dai produttori agricoli in regime di esonero ai sensi dell’articolo 34, comma 6, D.P.R. 633/1972, che, a decorrere dal 2022, hanno rinunciato a tale regime di esonero.

La casella 2, al contrario, deve essere fleggata dai contribuenti che, decorso almeno un triennio dall’opzione di cui sopra, a partire dal 2022 hanno deciso di revocare la scelta per il regime ordinario Iva e deciso di “rientrare” nel regime di esonero.

I produttori agricoli che, rispettando i requisiti previsti dal comma 1 dell’articolo 34 D.P.R. 633/1972, hanno deciso, fruendo di quanto previsto dal successivo comma 11, a decorrere dal periodo d’imposta 2022, di applicare l’Iva secondo le regole ordinarie, devono fleggare la casella 3.

Detta casella deve essere fleggata anche dai produttori agricoli esonerati di cui sopra che vogliono applicare l’Iva secondo le regole ordinarie.

Tali soggetti, dovranno, come sopra detto, contestualmente fleggare anche la casella 1.

Al contrario, la casella 4 deve essere fleggata dai contribuenti che, a partire dal 2022, hanno revocato l’opzione per l’applicazione dell’Iva secondo le regole ordinarie e deciso di tornare al regime speciale previsto dall’articolo 34 D.P.R. 633/1972. Anche in questo caso, l’opzione originaria deve essere stata effettuata almeno un triennio prima e quindi prima del 2020.

Le successive caselle 5 e 6 sono dedicate agli imprenditori agricoli che, oltre all’attività principale esercitano anche attività dirette alla fornitura di servizi di cui all’articolo 2135, comma 3, cod. civ., attività per le quali, a decorrere dal 1° gennaio 2004, si rende applicabile la disciplina speciale prevista dall’articolo 34-bis D.P.R. 633/1972.

La casella 5 deve essere fleggata dai produttori agricoli che, a partire dal 2022, hanno applicato l’Iva nei modi ordinari mentre la successiva casella 6 deve essere fleggata da quelli che, decorso almeno un triennio dalla scelta del regime ordinario, hanno deciso, a partire dal 2022, di tornare ad applicare le regole speciali di detrazione previste dall’articolo 34-bis D.P.R. 633/1972.