Con il passaggio, dal 1° gennaio 2017, dalle regole ordinarie di applicazione dell’Iva al regime forfetario, per effetto del mutato regime di detrazione, il contribuente potrebbe essere tenuto ad effettuare nell’ambito della dichiarazione annuale Iva la rettifica della detrazione di cui all’articolo 19-bis.2 del D.P.R. 633/1972.

Si rammenta infatti che, secondo l’articolo 1, comma 61 della Legge 190/2014: “il passaggio dalle regole ordinarie di applicazione dell’imposta sul valore aggiunto al regime forfetario comporta la rettifica della detrazione … da operarsi nella dichiarazione dell’ultimo anno di applicazione delle regole ordinarie”.

Sul piano operativo la rettifica va effettuata:

- “limitatamente” ai beni e servizi non ancora ceduti/utilizzati esistenti al 31/12/2016;

- per i beni ammortizzabili (compresi i beni immateriali), se al 31/12/2016 non è ancora trascorso un quinquennio dall’acquisto del bene (ci si riferisce ai beni acquistati a partire dal 2013); non si considerano ammortizzabili i beni di costo unitario non superiore a € 516,46 né quelli il cui coefficiente di ammortamento stabilito ai fini delle imposte sul reddito è superiore al 25%; per questi, dunque, la rettifica della detrazione non va effettuata;

- per i beni immobili, se al 31/12/2016 non è ancora trascorso un decennio dalla data di acquisto o di ultimazione (ci si riferisce agli immobili acquistati o ultimati dal 2008).

Riguardo le modalità di calcolo della rettifica in esame occorre tener conto dei seguenti criteri:

- per i beni ammortizzabili, la rettifica è calcolata “con riferimento a tanti quinti dell’imposta quanti sono gli anni mancanti al compimento del quinquennio”; per le autovetture, la rettifica riguarda solo la quota dell’Iva detratta in via ordinaria (in genere il 40% dell’Iva a credito);

- per gli immobili, la rettifica è calcolata con riferimento a tanti decimi dell’imposta detratta quanti sono gli anni mancanti al compimento del decennio;

- per i beni ed i servizi non ancora ceduti/utilizzati la rettifica riguarda l’intera Iva detratta all’acquisto.

La compilazione del modello Iva 2017

I soggetti che, a partire dal 2017, si avvalgono del regime forfetario, nell’ambito del modello Iva devono:

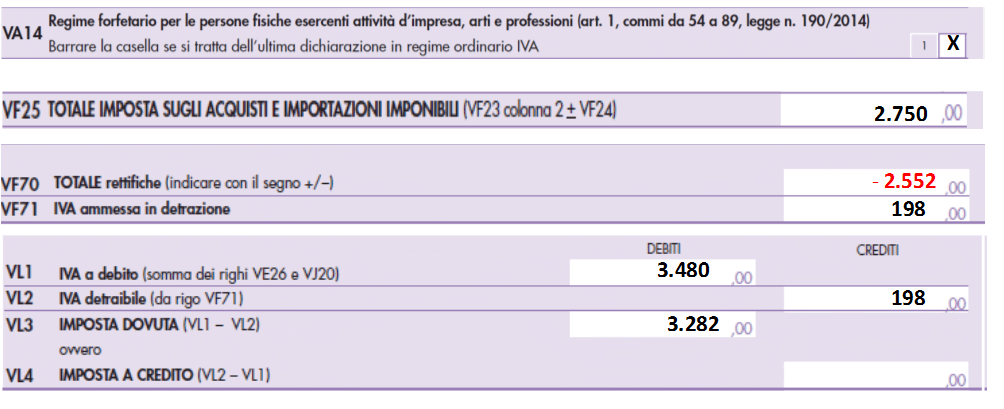

- barrare la casella del rigo VA14 per comunicare che si tratta dell’ultima dichiarazione annuale Iva precedente all’applicazione del regime;

- riportare nel rigo VF70 l’ammontare della rettifica (con segno negativo).

Ciò detto, ipotizziamo che un contribuente sia passato dal 01/01/2017 al regime forfettario e che presenti al 31/12/2016 la seguente situazione ai fini della rettifica della detrazione:

| Anno | Descrizione acquisto | Rettifica |

| 2012 | Attrezzatura per € 3.000 + Iva | NO |

| 2013 | Beni di costo non superiore a € 516,46 | NO |

| 2014 | Arredamento per € 4.000 + Iva (€ 880) | € 352 (880 x 2/5) |

| 2015 | Attrezzatura per €.5.000 + Iva (1.100) | € 660 (1.100 x 3/5) |

| PC per € 1.000 + Iva (€ 220) | € 132 (220 x 3/5) |

| 2016 | Beni di costo non superiore a € 516,46 | NO |

| 2016 | Arredamento per € 2.000 + Iva (€ 440) | € 352 (440 x 4/5) |

| 2016 | Autovettura per € 15.000 + Iva (€ 3.300), detratta in misura pari al 40% (€ 1.320) | € 1.056 (1.320 x 4/5) |

| TOTALE | € 2.552 (352 + 660 + 132 +352+1056) |

L’ammontare pari a € 2.552 va indicato nel rigo VF70; ipotizzando che per il 2016 l’Iva a credito sia pari a € 2.750 e l’Iva a debito a € 3.480, il modello Iva 2017 è così compilato:

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: