Esperto AI sulle regole di assolvimento della tassa di vidimazione dei libri sociali

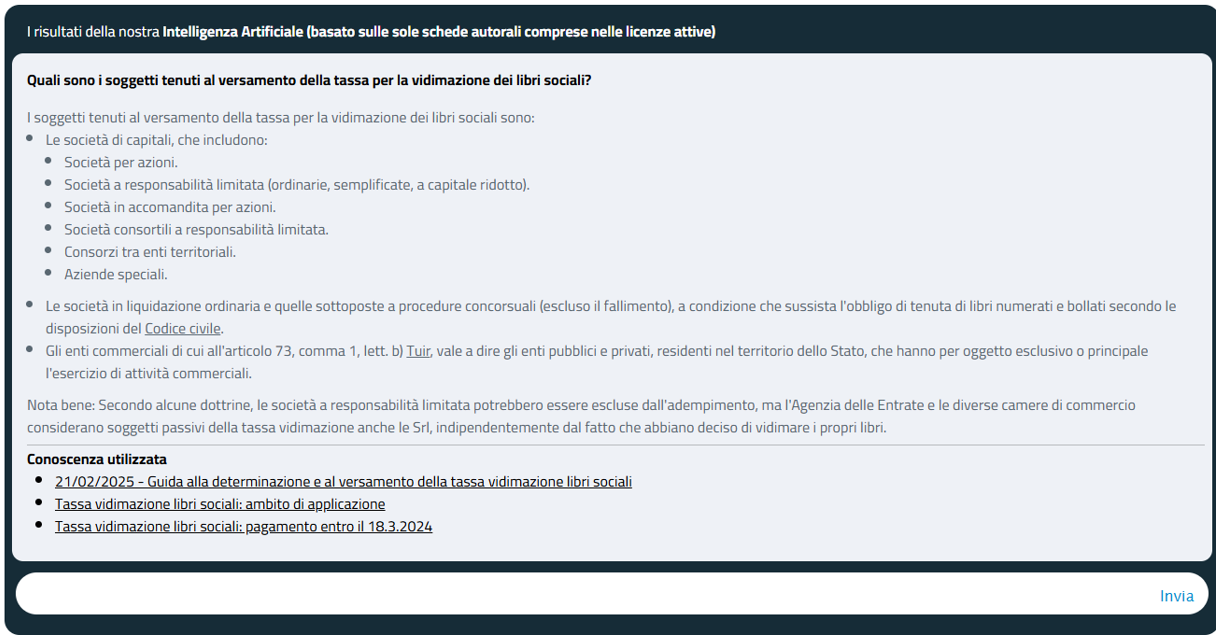

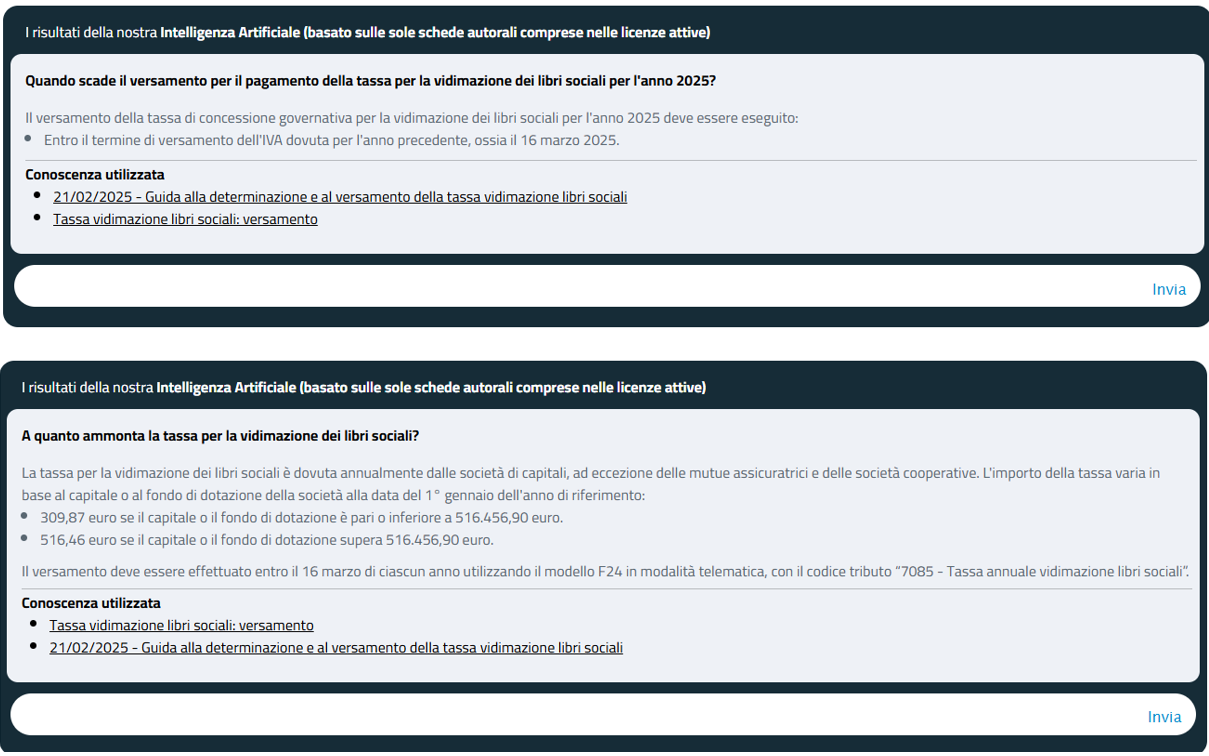

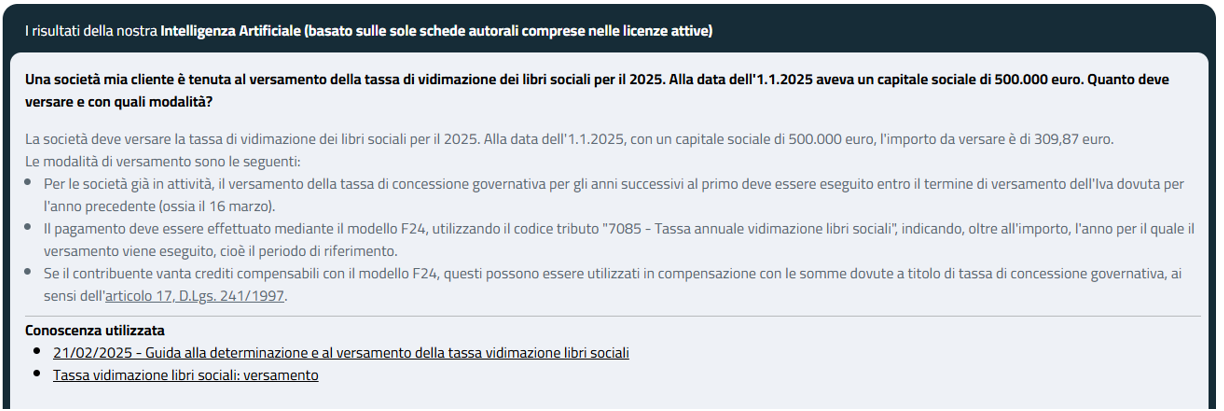

di Mauro MuracaEntro il prossimo 17.3.2025 (in quanto il termine originario del 16.3.2025 cade di domenica), le società di capitali che si trovano in un anno di attività successivo al primo – ivi incluse quelle in liquidazione ordinaria e quelle sottoposte a procedure concorsuali (escluso il fallimento) – dovranno procedere al pagamento della tassa annuale per la vidimazione dei libri sociali. Diversamente, per le società che si trovano nel primo anno di attività, il versamento di questa tassa dovrà essere effettuato prima della presentazione della dichiarazione di inizio attività ai fini Iva, sulla quale vanno riportati gli estremi di versamento;

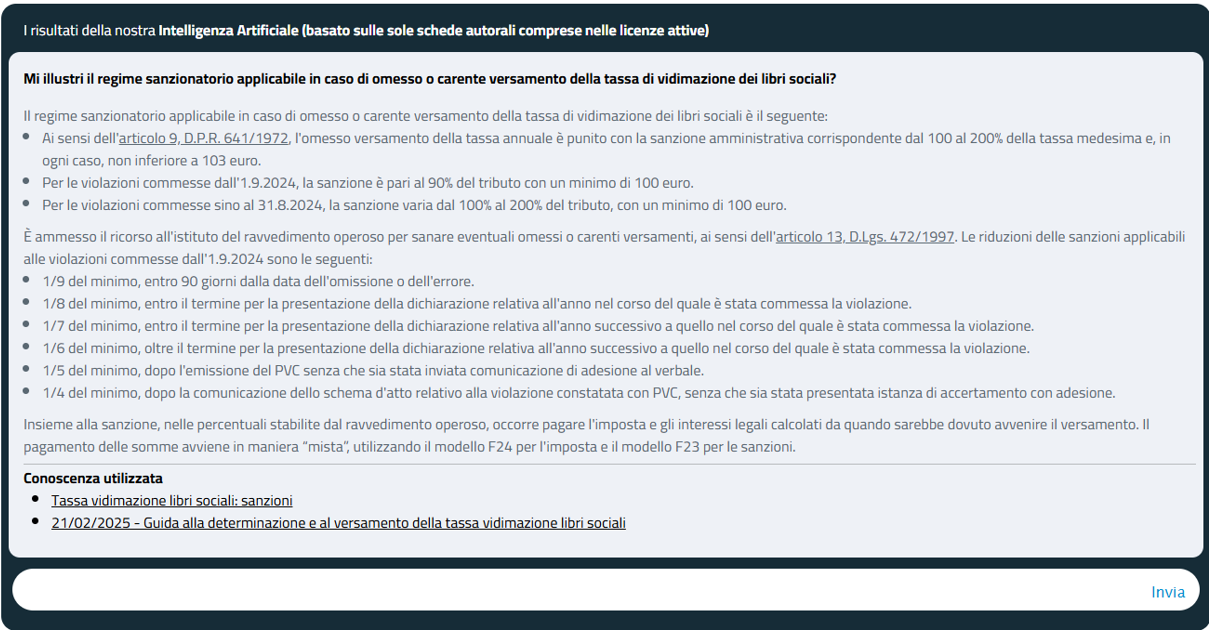

La tassa è dovuta in forma forfettaria, ossia fissa a prescindere dal numero dei libri o registri e delle relative pagine utilizzati nel corso dell’anno solare; si riferisce, quindi, a tutte le formalità di numerazione e bollature effettuate nell’anno solare di riferimento, incluse quelle poste in essere prima del pagamento della tassa in argomento.

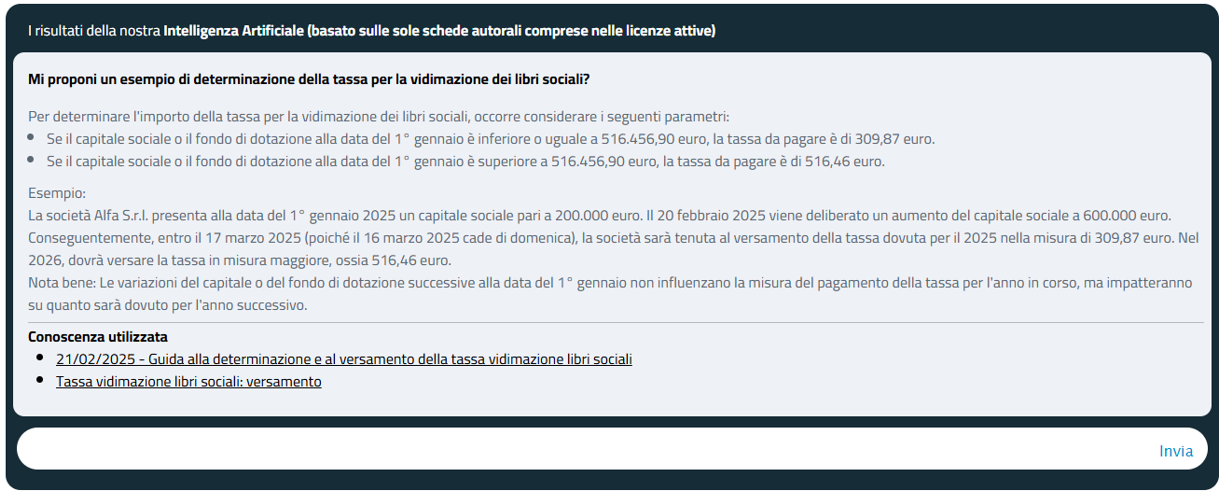

Per determinare l’importo della tassa per la vidimazione dei libri sociali, occorre considerare i seguenti parametri:

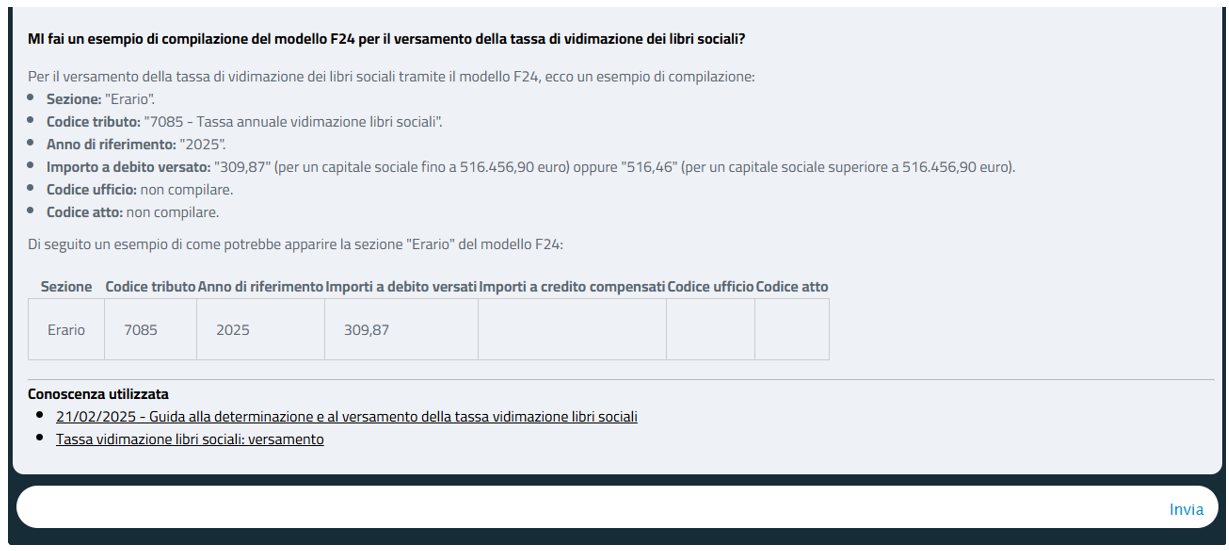

- se il capitale sociale o il fondo di dotazione alla data del 1° gennaio è inferiore o uguale a 516.456,90 euro, la tassa da pagare è di 309,87 euro.

- se il capitale sociale o il fondo di dotazione alla data del 1° gennaio è superiore a 516.456,90 euro, la tassa da pagare è di 516,46 euro.

Abbiamo interrogato il nostro sistema di intelligenza artificiale sulla disciplina in rassegna, in vista anche dell’approssimarsi della scadenza prevista per ottemperare a questo versamento, ottenendo le seguenti risposte:

con fatturazione mensile

con fatturazione anticipata