Con atti di recupero da notificare, a pena di decadenza, entro il 31 dicembre dell’ottavo anno successivo a quello in cui è stata presentata la delega di pagamento, sono irrogate:

a) all’accollante le sanzioni di cui all’articolo 13, commi 4 o 5, del D.Lgs. 471/1997;

b) all’accollato la sanzione di cui all’articolo 13, comma 1, D.Lgs. 471/1997, recuperando l’importo in questione ed i relativi interessi. Per tale importo e per gli interessi l’accollante è coobbligato in solido.

Con il provvedimento prot. n. 0244683 del 24.09.2021 sono state disciplinate le modalità di presentazione delle deleghe di pagamento F24 ed individuate le ipotesi in cui le stesse si considerano scartate. Lo stesso provvedimento chiarisce, inoltre, il regime sanzionatorio applicabile alle violazioni delle modalità di esecuzione dell’accollo del debito altrui, nonché indica il procedimento per la riscossione degli importi dovuti.

Chiunque si accolli il debito d’imposta altrui procede al relativo pagamento mediante modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto della delega di pagamento. La delega è parimenti rifiutata qualora per il pagamento si utilizzino in compensazione crediti dell’accollante.

A fronte della previsione dell’articolo 8 L. 212/2000, che consente sia l’estinzione delle obbligazioni tributarie tramite compensazione (comma 1), sia l’accollo del debito d’imposta altrui (comma 2), la risoluzione 140/E/2017 chiarisce che il debito accollato non può essere estinto utilizzando in compensazione crediti dell’accollante. Ciò in quanto la compensazione, salvo specifica eccezione, trova applicazione solo per i debiti (ed i contrapposti crediti) in essere tra i medesimi soggetti e non tra soggetti diversi.

Anche l’articolo 17 D.Lgs. 241/1997 ha reso possibile l’eventuale compensazione in sede di versamenti unitari delle imposte (oltre che dei contributi dovuti all’Inps e delle altre somme a favore dello Stato, delle regioni e degli enti previdenziali) soltanto in ipotesi di crediti

(a) dello stesso periodo,

(b) nei confronti dei medesimi soggetti.

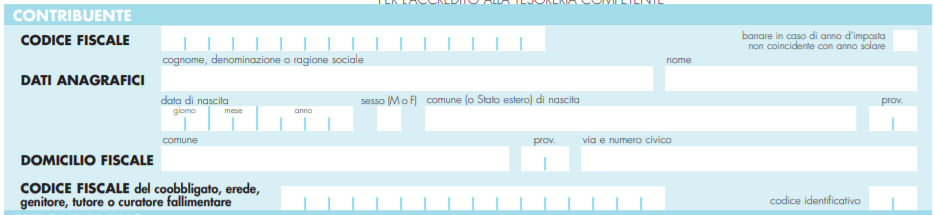

Il provvedimento del 24 settembre dispone che in sede di compilazione della delega relativa all’accollo del debito, il contribuente indichi:

- nel campo “Codice fiscale”, il codice fiscale dell’accollato, soggetto passivo del rapporto tributario e debitore originario;

- nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, il codice fiscale dell’accollante, soggetto che effettua il versamento in luogo dell’accollato, unitamente al codice “80” denominato – “Accollante del debito di imposta” istituito con la risoluzione 59/E del 6 ottobre 2021.

Si evidenzia che i versamenti effettuati in violazione delle modalità di esecuzione dell’accollo del debito altrui stabilite dal provvedimento stesso, si considerano come non avvenuti a tutti gli effetti di legge.

Per l’accollato, l’omesso pagamento comporta il recupero dell’imposta non versata e degli interessi, nonché l’applicazione della sanzione di cui all’articolo 13, comma 1, D.Lgs. 471/1997, pari al trenta per cento di ogni importo non versato. Per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione è ridotta alla metà. Salva l’applicazione dell’articolo 13 D.Lgs. 472/1997, per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo.

L’accollante è coobbligato in solido con l’accollato limitatamente all’imposta non versata e agli interessi.

All’accollante si applica la sanzione di cui all’articolo 13, comma 4, D.Lgs. 471/1997(ossia la sanzione pari al trenta per cento del credito utilizzato), qualora il credito utilizzato sia esistente. Al medesimo soggetto si applica la sanzione di cui al successivo comma 5 del citato articolo 13 (sanzione dal cento al duecento per cento della misura dei crediti stessi), qualora il credito utilizzato sia inesistente.

Per la riscossione degli importi l’Agenzia delle entrate emette l’atto di cui all’articolo 1, comma 421, L. 311/2004, da notificare al contribuente con le modalità previste dall’articolo 60 D.P.R. 600/1973, a pena di decadenza, entro il 31 dicembre dell’ottavo anno successivo a quello in cui è stata presentata la delega di pagamento.