Fasi prodromiche all’accettazione dell’incarico di revisione

di Pierluigi MagroLa revisione legale dei conti, lontana dall’essere un mero esercizio di analisi ex post, rappresenta un processo complesso e articolato che prende forma già prima dell’accettazione formale dell’incarico.

Le fasi prodromiche, ossia quelle preliminari che precedono l’assunzione della responsabilità professionale, ricoprono un ruolo cruciale nel garantire la qualità e l’affidabilità del lavoro di revisione. Il revisore, attraverso la comprensione del contesto aziendale, l’analisi dei rischi e la valutazione dei requisiti di indipendenza e dei principi etici applicabili, è chiamato a una riflessione preliminare fondamentale per il successo dell’intero processo di revisione.

Come spesso accade nell’ambito delle fasi operative di revisione, le attività da mettere in atto sono cicliche con cadenza annuale: infatti, si tratta di procedure che devono essere implementate tanto nel caso di un nuovo cliente (procedure di accettazione) quanto nel caso di un cliente già esistente (procedure di mantenimento).

Processo di accettazione e mantenimento del cliente

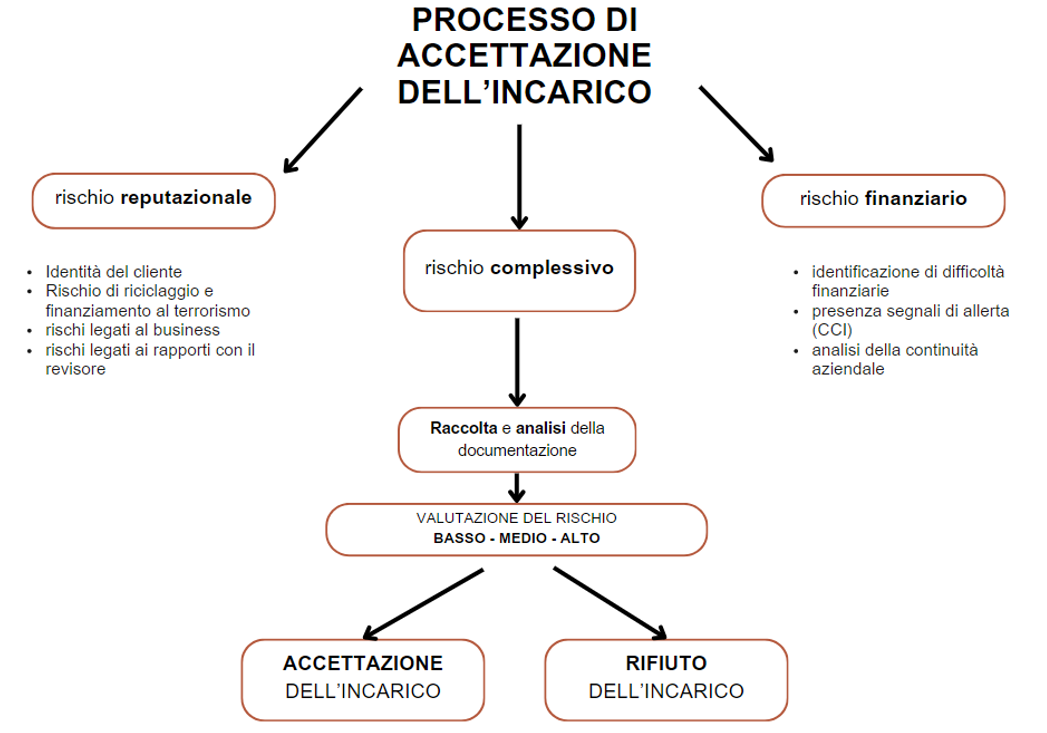

Le procedure per l’acquisizione o il mantenimento di incarichi di revisione si basano su principi fondamentali che il revisore deve attentamente considerare: da un lato, vi è il rischio reputazionale che l’ottenimento di un nuovo incarico o il mantenimento di uno già avviato possa avere effetti negativi sulla reputazione del revisore; dall’altro, vi è il rischio finanziario che il cliente non sia in grado di onorare le proprie obbligazioni, mettendo in pericolo i corrispettivi dovuti per l’attività di revisione.

Tali due principi condizionano inevitabilmente l’approccio del revisore nel processo di accettazione o mantenimento dell’incarico, il quale può essere così riassunto in fasi:

- valutazione del rischio reputazionale;

- valutazione del rischio finanziario;

- valutazione del rischio complessivo dell’incarico.

Ognuna di queste fasi si declina in sottofasi che aiutano il revisore ad inquadrare il rischio dell’incarico, ancor prima di averlo formalmente accettato.

Prima di procedere con l’analisi nel dettaglio delle suddette valutazioni, pare opportuno richiamare il quadro normativo di riferimento che vede un intervento tanto dal D.Lgs. 39/2010 all’articolo 10-bis quanto dai principi ISA n. 210, n. 220 e n. 230 e, infine, dal neo introdotto ISQM 1.

Con riferimento alle valutazioni del rischio reputazionale, il revisore è chiamato ad effettuare un’analisi sugli impatti che l’acquisizione dell’incarico può produrre sulla propria reputazione. In particolare, le attività che il revisore deve svolgere sono legate a controlli preliminari tanto di carattere generale quanto di carattere specifico, volti ad assumere documentazione inerente all’identità del cliente, al rischio di riciclaggio e finanziamento al terrorismo, alla natura del business e ai relativi rischi, ai rapporti con il revisore e la sua rete.

Per quanto concerne, invece, il rischio finanziario l’analisi deve focalizzarsi sugli elementi in grado di evidenziare anticipatamente eventuali difficoltà finanziarie del cliente. A tale scopo, l’analisi degli indici di bilancio è una prerogativa essenziale per considerare l’accettazione dell’incarico.

In ultimo, il processo di accettazione o mantenimento dell’incarico, giunge al termine con una valutazione generale e complessiva dei rischi associati al potenziale cliente che sfocia essenzialmente nell’individuazione di un livello di rischio (basso – medio – alto) che consente al revisore di prendere la sua decisione.

Si propone una mappa concettuale che riassume le fasi del processo di accettazione e mantenimento dell’incarico.

Delineato il processo di accettazione dell’incarico pare opportuno effettuare un’analisi del quadro normativo.

La disciplina trova senz’altro origine nell’articolo 10-bis, D.Lgs. 39/2010, il quale disciplina l’accettazione e il mantenimento dell’incarico di revisione legale, stabilendo che il revisore o la società di revisione devono valutare, prima di accettare o proseguire un incarico, se sussistano minacce all’indipendenza e se sia garantita l’esecuzione dell’incarico in conformità ai principi di revisione e agli obblighi deontologici. In particolare, il revisore deve valutare e documentare:

- il possesso dei requisiti di indipendenza e obiettività (con rimando all’articolo 10, D.Lgs. 39/2010);

- l’eventuale presenza di rischi per la sua indipendenza;

- la disponibilità di risorse professionalmente competenti, necessarie per eseguire correttamente l’incarico;

- la presenza dell’abilitazione del responsabile dell’incarico, nel caso di società di revisione.

Si procede, poi, con quanto disposto dall’ISA Italia 210 il quale specifica, al paragrafo 6, le condizioni indispensabili per condurre la revisione contabile. In particolare, il revisore deve:

- definire il quadro normativo applicabile alla revisione;

- acquisire conferma da parte della direzione che la stessa riconosce e comprende la responsabilità della direzione per la redazione del bilancio, l’adozione di appropriati sistemi di controllo interno, l’accesso del revisore a tutte le informazioni e a tutte le persone nell’ambito dell’impresa dalle quali il revisore ritenga necessario acquisire elementi probativi.

E, ancora, il paragrafo 10 disciplina che il revisore deve concordare i termini dell’incarico di revisione con la direzione; inoltre, l’accordo deve essere formalizzato mediante una lettera di incarico che specifichi gli elementi chiave della prestazione professionale.

L’ISA Italia 220 e l’ISQM 1 si concentrano principalmente sul controllo della qualità della revisione contabile dei bilanci, come illustrato in un precedente articolo.

In breve, viene imposto al responsabile dell’incarico di implementare e mantenere un sistema di controllo della qualità che garantisca:

- l’adeguata assegnazione dei compiti ai membri del team;

- la verifica costante dell’integrità, dell’obiettività e della competenza del team di revisione;

- la corretta gestione dei rischi di revisione;

- l’eventuale consultazione di esperti in caso di situazioni complesse;

- il monitoraggio del processo di revisione per garantire il rispetto delle norme professionali.

Con riferimento particolare all’accettazione e mantenimento dell’incarico, i paragrafi 22 e seguenti, ISA Italia 220, pongono un onere in capo al responsabile dell’incarico di accertarsi che le conclusioni raggiunte in merito al processo di accettazione e mantenimento dell’incarico siano appropriate e ne dispone il continuo monitoraggio per, eventualmente, cessare l’incarico (par. 24).

Ad integrazione, l’ISQM 1, paragrafo 30, stabilisce che il soggetto abilitato deve stabilire obiettivi di qualità per l’accettazione e il mantenimento dei rapporti con i clienti e degli incarichi, garantendo che:

- le valutazioni sull’accettazione o il mantenimento siano appropriate, basandosi su:

- informazioni adeguate sulla natura dell’incarico, sulle circostanze e sull’integrità del cliente (compresa la direzione e la governance).

- la capacità del soggetto abilitato di eseguire l’incarico nel rispetto dei principi professionali e delle normative vigenti.

- le priorità finanziarie e operative del soggetto incaricato non influenzino in modo inappropriato tali valutazioni.

Concludendo, il complesso quadro normativo può essere così riassunto: l’accettazione e il mantenimento dell’incarico di revisione si basano su un filo conduttore comune rappresentato dalla garanzia dell’indipendenza, della competenza, del rispetto delle normative professionali e dal controllo della qualità dell’incarico. Le norme si collegano tra loro in un processo strutturato:

- valutazione preliminare e continua dell’incarico: l’articolo 10-bis, D.Lgs. 39/2010 stabilisce il quadro per un’analisi dei rischi e delle risorse necessarie all’accettazione dell’incarico. Contestualmente, gli ISA Italia 210 e 220 contribuiscono a definire i criteri per garantire l’adeguatezza delle condizioni e la gestione della qualità del lavoro svolto;

- definizione dei termini dell’incarico: l’ISA 210 regola la formalizzazione del rapporto tra revisore e cliente, rafforzando gli obblighi di trasparenza e chiarezza;

- gestione della qualità del lavoro: l’ISA 220 e l’ISQM 1 impongono un sistema di controllo della qualità a livello sia individuale che organizzativo;

- documentazione e prova dell’attività svolta: l’ISA 230 sancisce l’obbligo di una documentazione adeguata a garantire la tracciabilità e il rispetto dei principi di revisione.

L’obiettivo principale delle norme oggetto di trattazione è garantire che il revisore legale operi all’interno di un contesto trasparente, indipendente e professionale, assicurando la credibilità dell’informativa finanziaria. A tal fine, assume particolare rilievo l’obbligo di predisporre specifiche carte di lavoro relative all’accettazione dell’incarico, documentando in modo chiaro la valutazione dei rischi, dell’indipendenza e delle risorse disponibili. L’interazione tra obblighi legali, principi deontologici e standard di revisione contribuisce a definire un quadro normativo efficace, in cui il requisito di proporzionalità svolge un ruolo essenziale. In particolare, mentre le grandi società di revisione possono adottare procedure di accettazione articolate e strutturate, le realtà più piccole devono poter attuare politiche proporzionate alla loro dimensione e complessità, senza imporre oneri eccessivi che compromettano l’efficacia operativa.