Fondo patrimoniale: esecuzione sui beni conferiti tra debiti tributari e “bisogni della famiglia”

di Angelo GinexTra le annose questioni poste dallo strumento del fondo patrimoniale, rientra indubbiamente quella inerente l’applicabilità dell’articolo 170, cod. civ. ai debiti tributari. In base alla richiamata disposizione, l’esecuzione sui beni conferiti in fondo patrimoniale non può avere luogo per debiti che il creditore conosceva essere stati contratti per scopi estranei ai “bisogni della famiglia”. La recente ordinanza n. 5834/2023 della Corte di Cassazione, consolida il filone giurisprudenziale dalla stessa inaugurato con sentenza n. 15862/2009, ove è stato individuato, per la prima volta, il “criterio identificativo” dei crediti che possono essere realizzati esecutivamente sui beni conferiti nel fondo patrimoniale.

Definizione del concetto di “bisogni della famiglia”

Preliminarmente occorre soffermarsi sulla definizione del concetto di bisogni della famiglia, in quanto è sulla base di esso che vengono delineati i limiti del fondo patrimoniale nonché dell’autonomia dispositiva dei coniugi in relazione ai beni (e ai frutti) di tale vincolo di destinazione, e ciò a prescindere dalla loro effettiva titolarità giuridica.

Infatti, in virtù di quanto sancito dall’articolo 170, cod. civ., i beni del fondo e i loro frutti sono schermati contro l’azione esecutiva dei creditori generali e sono aggredibili soltanto da quelli che vantano ragioni strettamente collegate a obbligazioni assunte dai coniugi nell’esclusivo interesse della famiglia.

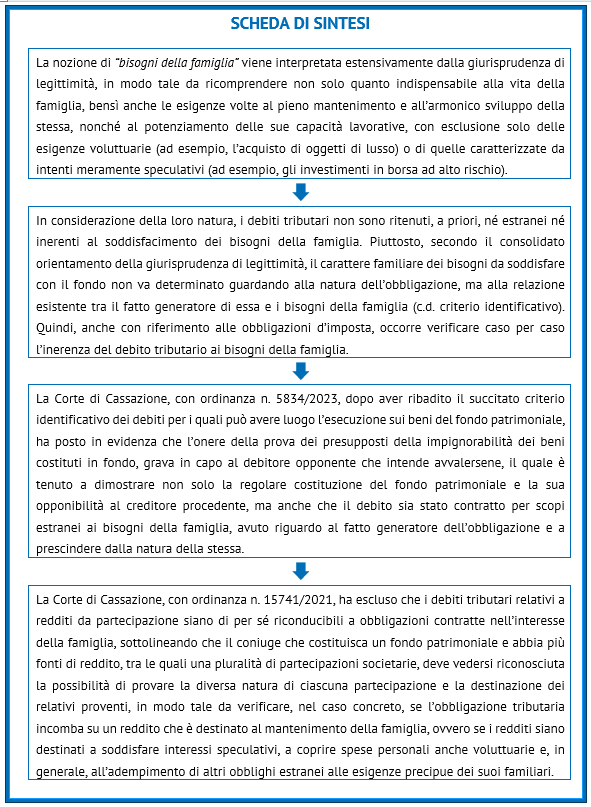

Secondo il costante orientamento della giurisprudenza di legittimità, la nozione di “bisogni della famiglia” va interpretata estensivamente in modo tale da ricomprendere non solo quanto indispensabile alla vita della famiglia, bensì anche le esigenze volte al “pieno mantenimento e all’armonico sviluppo della famiglia, nonché al potenziamento delle sue capacità lavorative, con esclusione solo delle esigenze voluttuarie o caratterizzate da intenti meramente speculativi”.

Tra i debiti contratti per i bisogni familiari sarebbero inclusi anche i debiti per oneri condominiali e spese processuali sopportate dal condominio per riscuotere tali oneri.

Dunque, la giurisprudenza di legittimità sembrerebbe adoperare un criterio di tipo negativo, secondo cui solo i bisogni di natura voluttuaria (ad esempio, l’acquisto di oggetti di lusso) o quelli di natura speculativa (ad esempio, gli investimenti in borsa ad alto rischio) non possono essere soddisfatti attraverso il fondo patrimoniale.

Secondo un’interpretazione oggettiva e restrittiva della nozione, invece, sarebbero riconducibili al concetto di bisogni familiari soltanto le esigenze strettamente connesse alla gestione della vita familiare, per cui dalla sfera di quelli da soddisfare attraverso il fondo patrimoniale andrebbero automaticamente esclusi i bisogni nascenti dall’esercizio di attività professionali (o imprenditoriali). Così operando, tuttavia, ne deriverebbe un’utilità dell’istituto piuttosto ridotta.

Sotto il profilo soggettivo, poi, i bisogni da poter soddisfare andrebbero valutati con riferimento all’indirizzo della vita familiare concordato dai coniugi ex articolo 144, cod. civ. e, dunque, alle loro condizioni economiche, al ceto sociale di appartenenza e ai principi morali di loro riferimento. Con tale interpretazione l’istituto diviene duttile, capace di adeguarsi a esigenze allargate della famiglia, nonché ponderate sullo status sociale della stessa.

Data la natura di deroga eccezionale al principio generale della responsabilità patrimoniale ex articolo 2740, cod. civ., l’opponibilità del fondo all’azione esecutiva è subordinata alla ricorrenza di una duplice condizione: la destinazione funzionale del debito a bisogni estranei alla famiglia e la conoscenza di tale destinazione da parte del creditore.

Peraltro, secondo l’orientamento maggioritario della giurisprudenza di legittimità, ricadrebbe sui coniugi l’onere di provare la conoscenza da parte del creditore della circostanza che l’obbligazione sia stata contratta per finalità estranee alle esigenze della famiglia.

Da ultimo, occorre precisare che la famiglia a cui la normativa fa riferimento, è costituita dal nucleo ristretto formato dai genitori e dai figli a carico che convivono con la famiglia di origine, siano essi minorenni o maggiorenni con diritto al mantenimento. La riforma della filiazione (L. 219/2012), stabilendo la totale parificazione tra “figli matrimoniali” e “figli non matrimoniali”, ha inoltre definitivamente legittimato l’ampliamento della nozione di famiglia destinataria delle utilità del fondo ai figli naturali anche di uno solo dei coniugi.

La nozione riguarda oggi sia la famiglia legittima nascente dal matrimonio, sia le unioni civili in virtù del richiamo operato dall’articolo 1, comma 13, L. 76/2016 alle Sezioni II, III, IV, V e VI del Capo VI del Titolo VI, Libro I, cod. civ. Il fondo patrimoniale è invece incompatibile con la famiglia di fatto (conviventi more uxorio) poiché, come si è detto, la sua disciplina costituisce norma eccezionale e nessuna estensione alle convivenze di fatto e ai contratti di convivenza è operata dalla L. 76/2016.

Natura dell’obbligazione tributaria e rapporto con i “bisogni della famiglia”

Fatta la doverosa premessa circa la formulazione e interpretazione dell’articolo 170, cod. civ., così come la portata della nozione di “bisogni della famiglia”, si osserva che in via generale tale concetto parrebbe non agevolmente coniugabile con l’obbligazione d’imposta alla luce di 2 elementi.

In primo luogo, l’esplicito riferimento della norma ai debiti “contratti” dai coniugi sembra delimitarne l’ambito di applicazione alle obbligazioni ex contractu. In seconda battuta, rileva l’enfasi attribuita all’elemento soggettivo del creditore, consistente nella piena conoscenza da parte di questi dell’estraneità del debito contratto rispetto alle esigenze familiari.

Sembrerebbe quindi che le citate caratteristiche mal si concilierebbero con la natura pubblica dell’Erario e dei suoi crediti, nonché con l’origine ex lege dell’obbligazione d’imposta, e non certamente contrattuale, dal momento che questa non ha una fonte puramente volontaria ma discende da obblighi legali fondati sullo status.

Tuttavia, buona parte della giurisprudenza di legittimità ritiene che la natura legale dell’obbligazione tributaria non sia preclusiva della possibilità di considerare se la stessa sia o meno funzionale al soddisfacimento dei bisogni della famiglia. E inoltre, come per tutte le obbligazioni che sorgono ex lege, il requisito della conoscenza da parte del creditore della relazione tra debito e bisogni della famiglia non dovrebbe essere inteso in senso rigido, quindi in termini di consapevolezza soggettiva, potendo essere desunto da presunzioni semplici.

Dunque, anche in caso di obbligazioni di fonte legale (ad esempio, le ipotesi di responsabilità extracontrattuale derivanti dall’articolo 2043 e ss., cod. civ.), occorre distinguere se a esse corrisponda un interesse della famiglia o meno. Se l’obbligazione legale è sorta al di fuori dell’interesse familiare, neppure tali creditori possono soddisfarsi sui beni del fondo; viceversa, i beni del fondo potrebbero essere escussi dai creditori.

Tornando nello specifico ai debiti tributari, non può ritenersi a priori che questi siano, per loro stessa natura, estranei o, al contrario, inerenti al soddisfacimento dei bisogni della famiglia. Questo perché, così come precisato dalla Corte di Cassazione, il carattere familiare dei bisogni da soddisfare col fondo, non va determinato guardando alla natura dell’obbligazione, ma alla relazione esistente tra il fatto generatore di essa e i bisogni della famiglia (c.d. criterio identificativo). Occorre, dunque, anche con riferimento alle obbligazioni d’imposta, verificare caso per caso l’inerenza del debito tributario ai bisogni della famiglia.

Il succitato orientamento, che ormai può ritenersi consolidato, si pone nel mezzo tra 2 correnti di pensiero più risalenti e rigide, oltreché radicalmente opposte.

Secondo la prima di queste, il divieto di esecuzione sui beni del fondo patrimoniale sarebbe sempre e comunque opponibile ai crediti tributari, in virtù del fatto che tali crediti non sono mai direttamente destinati a soddisfare le necessità del nucleo familiare.

In effetti, stante il disposto dell’articolo 53, Costituzione, potrebbe risultare arduo stabilire una connessione tra l’adempimento di un’obbligazione fondata sul dovere contributivo generale di matrice solidaristica, gravante su tutti i consociati, e la soddisfazione dei bisogni peculiari di ciascuna famiglia. Certamente l’adempimento dell’obbligazione tributaria soddisfa taluni di quei bisogni – ad esempio la fruizione di servizi pubblici finanziati tramite il gettito erariale – tuttavia la logica sottostante non è di natura sinallagmatica, bensì solidaristica e redistributiva.

Alla luce di quanto detto, il ragionamento potrebbe anche risultare condivisibile se non fosse che la giurisprudenza ne deduceva un generalizzato divieto di esecuzione sui beni del fondo patrimoniale per i crediti tributari. Questo, tuttavia, darebbe adito a un utilizzo abusivo dello strumento e l’interesse pubblico alla riscossione dei tributi verrebbe inesorabilmente pregiudicato. Il che non è, ovviamente, possibile.

In maniera diametralmente opposta, una serie di pronunce ritenevano la costituzione di un fondo patrimoniale mai opponibile all’esecuzione per crediti vantati dall’Amministrazione finanziaria, in quanto i debiti di natura tributaria dovrebbero ritenersi “per definizione, inerenti in maniera diretta e immediata ai bisogni della famiglia”.

Nessuna delle soluzioni estreme riportate è stata ritenuta meritevole di accoglimento da parte dei giudici di legittimità che, infatti, hanno intrapreso una via meno radicale: la correlazione tra debito tributario e necessità del nucleo familiare non può essere stabilita aprioristicamente sulla base di un criterio unico e assoluto, ma deve essere riscontrata in concreto, caso per caso.

Con la primigenia sentenza n. 15862/2009, la Corte di Cassazione ha ritenuto il vincolo ex articolo 170, cod. civ. opponibile ai crediti tributari solo in presenza di determinate condizioni, ossia quando il fatto generatore del tributo abbia avuto luogo per esigenze che esulano da un bisogno della famiglia. Tale ponderata ricostruzione ha poi trovato conferma nelle successive pronunce (cfr. Cassazione n. 15886/2014, n. 21396/2015, n. 3738/2015, n. 26126/2019, n. 8077/2020, n. 27045/2020, n. 15741/2021) ed è a esse che sostanzialmente fa riferimento la recente ordinanza n. 5834/2023.

Pignorabilità dei beni in fondo patrimoniale per debiti derivanti dall’attività imprenditoriale o professionale

Tra le tante pronunce citate appare interessante l’ordinanza n. 2904/2021 ove la Suprema Corte si è soffermata proprio sul confronto tra le ragioni della famiglia, presidiate dall’impignorabilità dei beni conferiti nel fondo, e le ragioni creditorie, dirette a contrastare un uso abusivo dello strumento di destinazione vincolata che, come detto, ostacola l’esecuzione sui beni conferiti. Tale pronuncia si inserisce nell’alveo della corrente giurisprudenziale minoritaria che sostiene una lettura in senso restrittivo del concetto di “bisogni della famiglia”.

Nel caso di specie, uno dei titolari del fondo patrimoniale aveva proposto opposizione all’azione esecutiva promossa dalla banca creditrice per somme di denaro relative a fideiussioni che il soggetto esecutato aveva prestato nell’ambito dell’attività imprenditoriale svolta. Sia i giudici di I grado che quelli di appello avevano rigettato l’opposizione sulla scorta della ritenuta inopponibilità alla creditrice procedente del conferimento in un fondo patrimoniale del bene oggetto di pignoramento.

Pur condividendo la tesi che ricomprende nel concetto di “bisogni della famiglia” non solo le necessità c.d. essenziali o indispensabili della famiglia, ma tutto quanto risulti essere “necessario e funzionale allo svolgimento e allo sviluppo della vita familiare e al suo miglioramento del benessere anche economico”, la Corte di Cassazione ha precisato che, affinché un debito possa ritenersi contratto per il soddisfacimento di bisogni familiari, e quindi legittimare l’azione esecutiva sui beni segregati, è necessario che la fonte e la ragione del rapporto obbligatorio abbiano inerenza diretta e immediata con i bisogni della famiglia. Di tale qualità, secondo la Suprema Corte, difetterebbero le obbligazioni derivanti dall’attività imprenditoriale o professionale, che di norma risultano avere inerenza diretta e immediata con le esigenze della medesima attività, potendo assolvere solo indirettamente e in via mediata al soddisfacimento dei bisogni familiari, “se e nella misura in cui con i proventi della propria attività imprenditoriale o professionale il coniuge, in adempimento ai propri doveri ex articolo 143 cod. civ., vi faccia fronte”.

Nella fattispecie in esame la Suprema Corte ha censurato la pronuncia di merito gravata per non aver fatto corretta applicazione di tali principi, nella parte in cui ha, in particolare e di contro, ravvisato nei contratti di garanzia stipulati dal coniuge ricorrente obbligazioni assunte nell’interesse della famiglia.

In definitiva, quanto ai debiti derivanti dall’attività imprenditoriale o professionale, la circostanza che il debito sia sorto in tale ambito non è di per sé idonea a escludere in termini assoluti che esso sia stato contratto per i bisogni della famiglia. È necessario l’accertamento da parte del giudice di merito della relazione sussistente tra il fatto generatore del debito e i bisogni della famiglia intesi in senso ampio, avuto riguardo alle specifiche circostanze del caso concreto.

Iscrizione di ipoteca sui beni in fondo patrimoniale per debiti tributari

Preliminarmente occorre rilevare che in via generale l’iscrizione ipotecaria ex articolo 77, D.P.R. 602/1973 è ammissibile sui beni facenti parte di un fondo patrimoniale, anche per le obbligazioni tributarie, se strumentali ai “bisogni della famiglia” o se il titolare del credito non ne conosceva l’estraneità ai bisogni della famiglia.

Con la recente ordinanza n. 5834/2023, intervenendo nuovamente sulla legittimità di una comunicazione di iscrizione ipotecaria relativa a debiti tributari, la Corte di Cassazione ha ribadito expressis verbis che il criterio identificativo dei debiti per i quali può avere luogo l’esecuzione sui beni del fondo patrimoniale va ricercato non già nella natura dell’obbligazione, ma nella relazione esistente tra il fatto generatore di essa e i “bisogni della famiglia”.

Ciò significa che anche i debiti di natura tributaria, sorti per l’esercizio dell’attività imprenditoriale, possono ritenersi contratti per soddisfare tale finalità, fermo restando che tale relazione non può dirsi sussistente per il solo fatto che il debito derivi dall’attività professionale o d’impresa, dovendosi accertare se l’obbligazione sia sorta per il soddisfacimento dei bisogni familiari (nel cui ambito vanno incluse le esigenze volte al pieno mantenimento e all’univoco sviluppo della famiglia) ovvero per il potenziamento della capacità lavorativa, e non per esigenze superflue o caratterizzate da interessi meramente speculativi.

Nella specie il contribuente rimarcava che l’accertamento non traeva origine da un’evasione d’imposta, ma da un accertamento effettuato con metodo sintetico che aveva scaturigine da una compravendita immobiliare contratta per finalità meramente speculative. Benché tale circostanza “ipoteticamente” gli desse ragione, questi tuttavia errava nel ritenere che fosse l’Amministrazione finanziaria a dover provare che detta operazione era da riconnettere al soddisfacimento dei bisogni primari della famiglia.

Al contrario, così come sottolineato dalla Suprema Corte, l’onere della prova dei presupposti dell’impignorabilità dei beni costituti in fondo patrimoniale, grava in capo al debitore opponente che intende avvalersene, il quale è tenuto a dimostrare non solo la regolare costituzione del fondo patrimoniale e la sua opponibilità al creditore procedente, ma anche che il debito sia stato contratto per scopi estranei ai bisogni della famiglia, avuto riguardo al fatto generatore dell’obbligazione e a prescindere dalla natura della stessa.

Pertanto, nella ipotesi in cui sorga controversia sulla assoggettabilità dei beni a esecuzione forzata, deve accertarsi in fatto se il debito si possa dire contratto per soddisfare i bisogni della famiglia (e se il titolare del credito non ne conosceva l’estraneità a tali bisogni) e in particolare, qualora si tratti di obbligazioni tributarie gravanti sui redditi, se il reddito in questione è destinato alla soddisfazione dei bisogni familiari. È d’uopo rimarcare che se, da un lato, è vero che tale finalità non si può dire sussistente per il solo fatto che il debito sia sorto nell’esercizio dell’impresa, dall’altro, è altresì vero che tale circostanza non è nemmeno idonea a escludere, in via di principio, che il debito si possa dire contratto, appunto, per soddisfare tali bisogni. In quest’ottica, possono ritenersi non estranei ai bisogni della famiglia i debiti tributari attinenti all’attività di lavoro dei coniugi (o altre attività produttive), se da tale attività la famiglia trae i mezzi di mantenimento.

Sotto un certo profilo è inconfutabile che ogni ricchezza individuale è potenzialmente idonea ad apportare un beneficio, anche indiretto, al nucleo familiare, ma per la finalità che qui interessa, la nozione di obbligazione contratta per i “bisogni della famiglia” deve necessariamente avere un respiro più circoscritto; in caso contrario, si vanificherebbe la riconosciuta possibilità per il debitore di dimostrare la sussistenza del requisito soggettivo, anche sulla base di presunzioni semplici, e gli si imporrebbe una probatio diabolica.

In un quadro così delineato, i bisogni familiari non possono intendersi come assolutamente inglobanti tutti i redditi del soggetto obbligato. È bene tenere a mente che non incombe sui coniugi un obbligo generalizzato di destinare tutti i proventi della propria attività lavorativa (o i redditi da capitale) ai bisogni della famiglia.

Infatti, per ciascun coniuge percettore di reddito sussiste, rispetto ai propri guadagni, un potere di godimento, amministrazione e disposizione pieno, salvo il limite di contribuire ai bisogni della famiglia. Questa regola è stata enunciata dalla Corte di Cassazione con riferimento ai coniugi in regime di comunione legale; a fortiori si dovrà ritenere legittimato a destinare ad altre finalità i propri beni e proventi (una volta assolto l’onere di contribuzione), il coniuge che ha provveduto a costituire un fondo patrimoniale, ovvero un insieme di beni che già di per sé sono destinati al soddisfacimento dei bisogni della famiglia.

Così, ad esempio, il coniuge che costituisca un fondo patrimoniale e abbia più fonti di reddito, tra le quali una pluralità di partecipazioni societarie, deve vedersi riconosciuta la possibilità di provare la diversa natura di ciascuna partecipazione e la destinazione dei relativi proventi, in modo tale da verificare, nel caso concreto, se l’obbligazione tributaria incomba su un reddito che è destinato al mantenimento della famiglia, ovvero se i redditi siano destinati a soddisfare interessi speculativi, a coprire spese personali anche voluttuarie e, in generale, all’adempimento di altri obblighi estranei alle esigenze precipue dei suoi familiari.

Tale questione è stata affrontata dalla Corte di Cassazione con ordinanza n. 15741/2021, nella quale essa ha concluso che deve escludersi che i carichi tributari sui redditi da partecipazione siano di per sé riconducibili ad obbligazioni contratte nell’interesse della famiglia.

Osservazioni conclusive

La varietà di interpretazioni che si sono descritte nel presente contributo, porta alla luce tutte le insidie che si sono incontrate nel corso del tempo circa l’applicazione del disposto dell’articolo 170, cod. civ. al debito di natura erariale, in particolare sull’opponibilità del fondo patrimoniale nei confronti dell’Amministrazione finanziaria.

La ricostruzione ormai consolidata in giurisprudenza, e condivisa anche dalla più recente ordinanza n. 5834/2023, sembrerebbe dunque optare per la riconduzione dei debiti tributari (almeno in via generale) nell’alveo delle obbligazioni assunte per soddisfare le necessità familiari, con individuazione dei crediti realizzabili in via esecutiva sui beni nel fondo fondata sul criterio “casistico” della relazione di volta in volta esistente nel caso di specie tra il presupposto alla base dell’obbligazione tributaria (cioè il fatto generatore del debito fiscale) e i bisogni della famiglia.

Questo non facile lavoro viene rimesso, in definitiva, all’accertamento contingente del giudice di merito, avuto riguardo alle specifiche circostanze del caso concreto.

Dal momento che il creditore è l’Erario, il quale non ha rapporti personali con il contribuente debitore e non ne conosce la situazione familiare e personale se non per quanto emerge dagli atti fiscalmente rilevanti e dal regime legale della famiglia, è necessario affidarsi a presunzioni semplici fondate sui fatti oggettivamente rilevanti, al loro inquadramento nella disciplina del regime patrimoniale della famiglia e alle conclusioni che se ne possono trarre secondo un processo logico deduttivo.

Da ultimo non è possibile individuare una categoria di bisogni della famiglia che sia “oggettiva” e valevole per tutti, ma occorre considerare anche quelli che sono ritenuti tali in maniera soggettiva dai coniugi in ragione dell’indirizzo della vita familiare e del tenore da loro scelto, in conseguenza delle possibilità economiche familiari.

Si segnala che l’articolo è tratto da “Accertamento e contenzioso”.

con fatturazione mensile

con fatturazione anticipata