Infatti, tenuto conto che per l’anno 2023 non emergerà dal quadro LM del modello Redditi 2024 alcuna imposta sostituiva, nel corso del 2023 non è dovuta alcuna somma a titolo di acconto di tale imposta. Rimarrà eventualmente dovuto il saldo 2022 dell’imposta sostitutiva.

Peraltro, nel caso in cui il contribuente non abbia conseguito nel 2022 ulteriori redditi assoggettabili all’Irpef, non sarà nemmeno dovuta nel 2023 alcuna somma a titolo di acconto Irpef, mancando la “base storica” di riferimento.

Va detto che l’indirizzo fin qui riportato non è sostenuto da alcuna fonte ufficiale, anzi, a ben vedere, la presenza nel modello Redditi PF della colonna 4 del rigo RN38 potrebbe indurre a ritenere il contrario.

In particolare, sulla base delle relative istruzioni, nel modello dichiarativo relativo al periodo d’imposta 2022 vanno ivi indicati “gli acconti relativi all’imposta sostitutiva versati dai contribuenti che sono fuoriusciti dal regime di vantaggio o dal regime forfetario con riferimento al periodo d’imposta 2021 e quindi non hanno compilato il quadro LM”. Si tratta dei contribuenti fuoriusciti nell’anno precedente (2021) rispetto all’anno (2022) a cui si faceva riferimento in apertura.

Proprio per questi soggetti, in sede di versamento delle imposte relative all’anno 2022, si potrebbe porre una criticità di non poco conto. Il riferimento è a coloro che:

- sono fuoriusciti dal regime forfettario nel 2021 e applicano il regime ordinario dal 2022;

- hanno versato un acconto 2022 dell’imposta sostitutiva superiore a 5.000 euro, quindi eccedente il limite di utilizzo in F24 (compensazione orizzontale) senza vincoli, sia in termini di visto di conformità che di previa presentazione della dichiarazione;

- si troveranno tra pochi giorni a dover versare il saldo Irpef 2022 e la prima rata dell’acconto Irpef 2023.

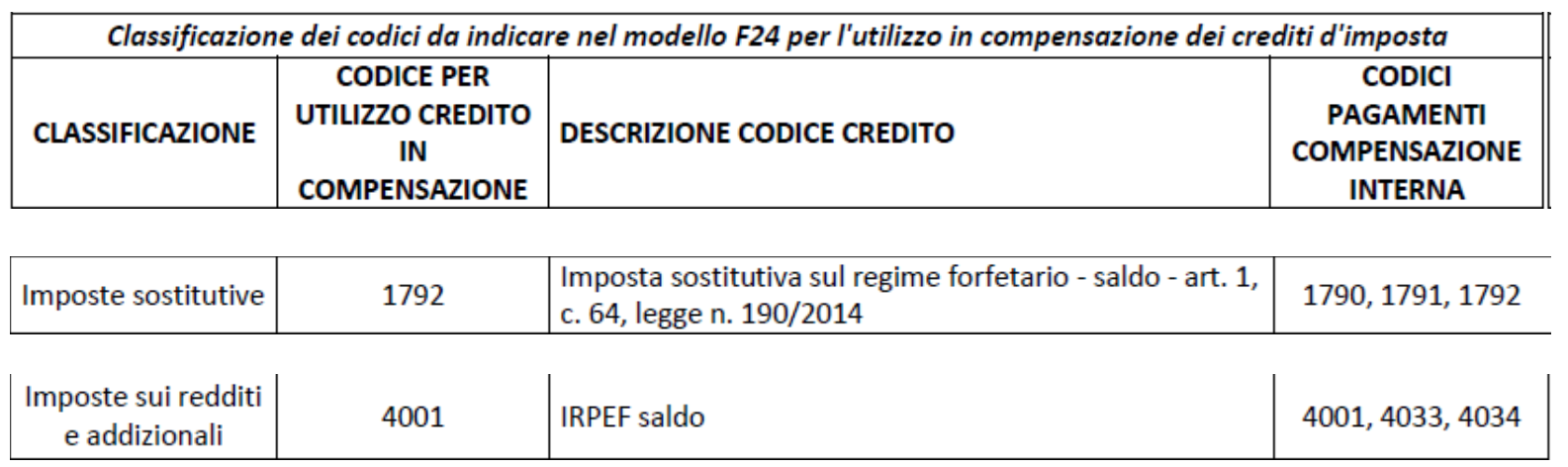

Ebbene, se si dovessero applicare alla lettera i chiarimenti forniti dall’Agenzia delle entrate nella risoluzione 110/E/2019, l’acconto 2022 dell’imposta sostitutiva potrebbe essere interamente scomputato – sforando quindi la soglia dei 5.000 euro – dall’Irpef dovuta nel 2023 solo previo invio del modello Redditi 2023 vistato. Infatti, il documento di prassi, nel raggruppare i codici tributo che se utilizzati tra loro danno origine a una compensazione verticale (interna), tiene distinti i codici tributo Irpef (4001, 4033 e 4034) dai codici tributo del forfettario (1790, 1791 e 1792), dando rilevanza alla diversa natura delle due imposte.

Tuttavia, a livello operativo, l’acconto 2022 dell’imposta sostituiva, dovendo essere indicato direttamente nel quadro RN (e in particolare nella colonna 4 del rigo RN38) del modello Redditi PF 2023, viene utilizzato a riduzione dell’Irpef dovuta con le modalità di tipiche dell’acconto, senza la necessità di un passaggio in F24.

Il vuoto normativo è evidente e l’Agenzia delle entrate, fornendo un’interpretazione troppo rigida, non l’ha colmato.

Il dubbio, quindi, sulla possibilità di scomputare liberamente in RN l’acconto dell’imposta sostitutiva per un importo eccedente la soglia di 5.000 euro rimane.

Nelle more di una presa di posizione ufficiale da parte delle autorità, al fine di non incorrere nella sanzione applicabile all’utilizzo indebito di un credito esistente (pari al 30%), si potrebbe optare per una soluzione pragmatica sostituendo negli F24 di pagamento delle 2 rate dell’acconto 2022 i codici tributo 1790 e 1791 con i codici tributo 4033 e 4034 e trasformando così l’acconto 2022 dell’imposta sostitutiva in acconto 2022 Irpef.

In tal modo, la successiva compensazione con il saldo Irpef 2022 e la prima rata dell’acconto Irpef 2023 sarebbe senz’altro da considerare verticale.