Si rammenta che la disciplina del credito d’imposta formazione 4.0 ha la sua fonte primaria nell’articolo 1, commi da 46 a 56, L. 205/2017(c.d. Legge di Bilancio 2018), integrato dalle disposizioni applicative contenute nel D.M. 04.05.2018, pubblicato in G.U. n. 143 del 22.06.2018 e nella relazione illustrativa.

In premessa alla circolare il Mise richiama le caratteristiche rilevanti dell’incentivo fiscale, ricordando che trattasi di un credito d’imposta introdotto in via sperimentale per un solo anno, configurabile come un regime di aiuti alla formazione e inquadrabile tra le agevolazioni del “Piano Nazionale Impresa 4.0”, il cui obiettivo principale consiste nell’accrescere le competenze del personale dipendente coinvolto nei processi di creazione del valore.

Fra gli aspetti salienti del credito formazione 4.0 il Mise evidenzia:

- l’individuazione delle spese ammissibili, rammentando che trattasi delle sole spese del personale titolare di un rapporto di lavoro subordinato, incluso l’apprendistato, coinvolto nella formazione sia in qualità di discente (per l’intero importo), sia in qualità di docente, sia in qualità di tutor che affianchi un docente esterno (in questi ultimi due casi entro il limite del 30% della retribuzione annua complessiva del dipendente e a condizione che il dipendente in veste di docente o tutor sia ordinariamente occupato negli ambiti aziendali della vendita e marketing, informatica, tecniche e/o tecnologie di produzione);

- l’espressa esclusione dalle spese ammissibili del costo dei docenti esterni, delle quote d’ammortamento di eventuali beni strumentali e costi dei materiali impiegati nella formazione;

- la misura del beneficio, stabilita nel 40% delle spese ammissibili indistintamente per tutte le imprese e per tutto il personale coinvolto;

- l’indipendenza dell’agevolazione rispetto all’iper ammortamento, essendo tale credito fruibile anche in assenza di investimenti in beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale dei processi produttivi;

- le modalità di svolgimento delle attività formative ammissibili, confermando la possibilità di agevolare sia la formazione esterna, sia la formazione interna con proprio personale docente, sia la formazione con personale docente esterno affiancato da un tutor interno;

- le due specifiche condizioni necessarie per l’applicazione:

1) l’impegno formale dell’impresa ad investire in formazione 4.0 assunto nel contratto collettivo aziendale o territoriale;

2) la dichiarazione del legale rappresentante dell’impresa ai discenti circa l’effettiva partecipazione, l’apprendimento ed il consolidamento delle competenze 4.0 negli ambiti aziendali previsti.

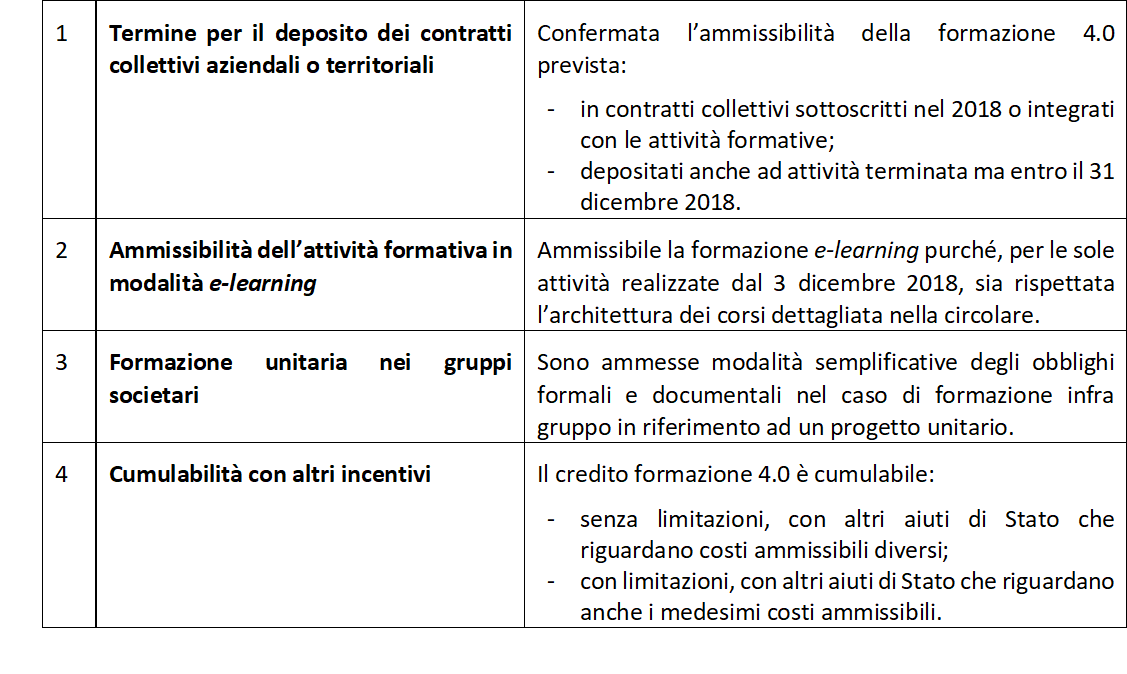

I chiarimenti resi dal Mise nella circolare in relazione ai profili applicativi del credito formazione 4.0 sono di seguito schematizzati:

Con riferimento al chiarimento 1) il Mise ha sciolto i dubbi applicativi relativi all’articolo 3, comma 3, D.M. 04.05.2018che prevede che lo svolgimento delle attività formative “sia espressamente disciplinato in contratti collettivi aziendali o territoriali, depositati, nel rispetto dell’art. 14 del decreto legislativo 15 giugno 2015, n. 151, presso l’Ispettorato Territoriale del Lavoro competente”.

È confermata la possibilità di assolvere tale requisito formale successivamente al sostenimento delle spese di formazione ma entro il 31 dicembre 2018, la possibilità di integrare contratti collettivi aziendali o territoriali sottoscritti prima dell’entrata in vigore del D.M. 04.05.2018 e l’ammissibilità di integrazioni ai contratti collettivi che riguardano esclusivamente l’attività formativa.

Il deposito dei contratti o delle integrazioni potrà avvenire nella modalità telematica messa a disposizione sul sito internet istituzionale del Ministero del lavoro e delle politiche sociali all’indirizzo http://www.lavoro.gov.it/ e reso disponibile all’Ispettorato nazionale del lavoro territorialmente competente.

La previsione dei contenuti delle attività formative resta demandata ai contratti collettivi aziendali o territoriali e lo schema di accordo è liberamente pattuito tra le parti.

In merito al chiarimento 2) il Mise ha confermato l’applicabilità del beneficio alle attività formative in modalità e-learning purché sia rispettato il principio generale di effettiva e continua partecipazione dei dipendenti alle attività.

Per garantire l’adozione di strumenti di controllo adeguati che assicurino la partecipazione il Mise ha dettagliato in circolare una precisa architettura che i corsi on line devono rispettare, con particolare riferimento all’interattività e a momenti di verifica dell’apprendimento intermedi e finali.

Tali oneri risultano tuttavia applicabili alle sole attività di formazione in modalità e-learning realizzate a partire dal 3 dicembre 2018, data di pubblicazione della circolare del Mise.

Il chiarimento 3) introduce delle semplificazioni agli obblighi formali e documentali da applicarsi nell’ambito di attività formativa configurata, all’interno di un gruppo societario, attraverso un progetto unitario con la compartecipazione di dipendenti di imprese diverse.

In tal caso è possibile:

- redigere un unico progetto formativo unitario di gruppo;

- predisporre un unico registro didattico dove indicare, accanto ad ogni partecipante, l’impresa di appartenenza.

Resta fermo l’obbligo di rilascio di apposita dichiarazione attestante l’effettiva partecipazione dei dipendenti in capo a ciascuna società del gruppo.

In relazione al chiarimento 4) il Mise precisa che, trattandosi di agevolazione inquadrabile fra gli aiuti di Stato con costi ammissibili identificabili, è ammessa la cumulabilità con altri aiuti di Stato:

- senza limitazioni, se trattasi di aiuti relativi a costi ammissibili diversi dal costo del personale impegnato in formazione, anche se riferibili al medesimo progetto o iniziativa;

- nel rispetto delle intensità massime previste dal Regolamento (UE) 651/2014 per gli aiuti alla formazione (nella generalità dei casi il cumulo degli incentivi non deve superare il 50% di tutti i costi ammissibili), se trattasi di aiuti relativi anche a costi del personale impegnato in attività di formazione.