Formazione deducibile per i professionisti

di Fabio GarriniLa L. 81/2017, definita “jobs act autonomi”, è intervenuta a modificare la disciplina fiscale delle spese di formazione dei contribuenti esercenti attività di lavoro autonomo; la nuova disciplina, seppur caratterizzata dalla presenza di un tetto massimo di spesa, nella maggior parte dei casi consente, a partire dal 2017, la piena deduzione delle spese sostenute dai professionisti per i corsi di formazione, nonché per le trasferte correlate.

Spese di formazione

La L. 81/2017 interviene su una previsione che da sempre ha fatto sorgere non poche perplessità circa la sua logica: si tratta della limitazione imposta alle spese di formazione, che scontavano una misura di deduzione al 50%. Sfuggiva a chiunque il motivo per cui una spesa di formazione doveva essere subordinata a tale limitazione, posto che l’incremento delle competenze professionali dovrebbe essere incentivato e non scoraggiato dalle previsioni fiscali.

Tale limite, peraltro, interessava altresì le spese alberghiere e di ristorazione sostenute per trasferte finalizzate alla partecipazione a eventi formativi, spese che quindi subivano una doppia decurtazione (75% per la loro natura di vitto e alloggio, 50% per la loro attinenza alla formazione).

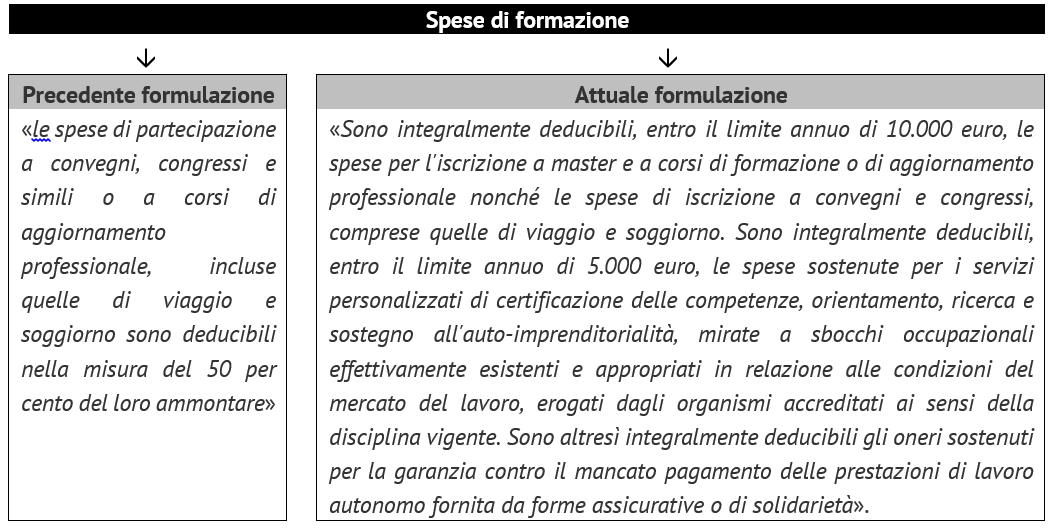

L’articolo 9, comma 1, della L. 81/2017 ha sostituito l’ultimo periodo dell’articolo 54, comma 5, del Tuir.

Le spese di formazione divengono quindi interamente deducibili, nel limite di un plafond annuo (pari ad € 10.000), che comunque per la generalità delle posizioni pare più che adeguato.

Studio associato

Con riferimento alla gestione di tale limite superiore nel caso di esercizio della professione in forma associata, malgrado la norma nulla disponga sul punto, le note di lettura governative indicano come esso debba essere moltiplicato per il numero degli associati, in conformità a quanto l’articolo 164 Tuir dispone per le autovetture.

Ciò posto, non pare che nell’esercizio associato della professione si debba verificare l’imputazione della specifica spesa al singolo professionista, in quanto il plafond dovrebbe essere unico per l’intero studio nel suo complesso, indipendentemente dal professionista che materialmente sostiene ciascuna spesa di formazione.

Trasferte per formazione

Da notare che la deducibilità integrale riguarda non solo le spese di iscrizione agli eventi formativi (sul punto si deve concludere che il diritto alla deduzione riguarda ogni evento formativo inerente l’attività, indipendentemente dal fatto che questo risulti accreditato o meno dall’ordine professionale di appartenenza), ma anche le spese di viaggio e soggiorno sostenute in concomitanza di tali eventi; in particolare, le spese di vitto e alloggio non subiscono né la previgente limitazione al 50% (evidentemente), ma neppure la limitazione al 75% imposta alla generalità delle spese per alberghi e ristoranti. Da notare che per la verifica del limite complessivo di € 10.000 devono concorrere anche le spese relative alla trasferta, sia per le spese di vitto e alloggio, quanto per quelle di viaggio.

Non vi è alcuna preclusione alla deduzione delle spese di trasferta anche quando il convegno a cui si partecipa risultasse gratuito per il professionista; dette spese sarebbero comunque interamente deducibili, fino all’esaurimento del plafond di € 10.000.

Il professionista dovrà essere in grado di dimostrare la relazione tra la spesa di trasferta e quella di formazione; al riguardo pare sufficiente che tale spesa sia sostenuta, in termini di tempi e di luoghi, in corrispondenza dell’evento formativo.