I compensi per attività sportiva dilettantistica: quadro RL Unico PF

di Luca Mambrin Scarica in PDF

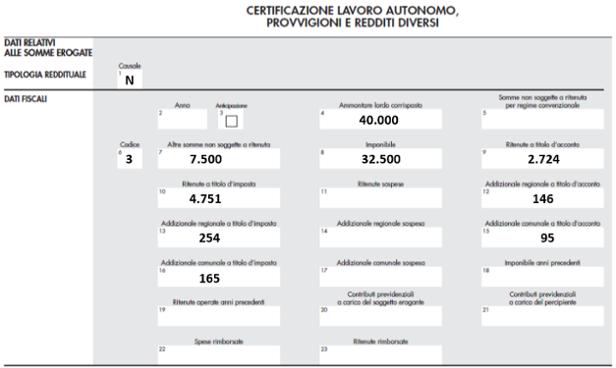

La sezione II-B del quadro RL del modello Unico PF è riservato all’indicazione dei compensi per attività sportive dilettantistiche. In particolare vanno indicate:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi percepiti:

- dai direttori artistici e dai collaboratori tecnici per prestazioni di natura non professionale rese in favore di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche (art. 1, comma 299, L. 296/2006);

- per l’esercizio di attività sportive dilettantistiche erogati dal Coni, dalle federazioni sportive nazionali, dall’unione nazionale per l’incremento delle razze equine (Unire), dagli enti di promozione sportiva e da qualunque organismo, comunque denominato, che persegue finalità dilettantistiche e che da essi sia riconosciuto;

- le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche (art. 90, comma 3, lett. a), L. 289/2002).

Sono esclusi da imposizione e pertanto non vanno dichiarati i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale, che pertanto non devono essere indicati nella dichiarazione.

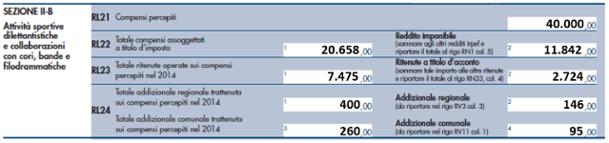

Infine, la sezione II-B del quadro RL sarà così compilata:

Infine, la sezione II-B del quadro RL sarà così compilata:

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

€ 9,99 + IVAal mese

Abbonamento mensile

con fatturazione mensile

con fatturazione mensile

€ 8,99 + IVAal mese

Promozione primo anno

con fatturazione anticipata

con fatturazione anticipata

Sei già abbonato?Accedi >

Rinnovo automatico a prezzo di listino

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF