Disciplina fiscale previgente · fino ad euro 10.000: compensi esenti Irpef; · da euro 10.001 ad euro 30.658,28: opera una ritenuta alla fonte a titolo di imposta con aliquota del 23% maggiorata delle addizionali regionali e comunali; · oltre euro 30.658,28: opera una ritenuta a titolo di acconto con aliquota del 23% maggiorata dalle addizionali regionali e comunali, la cui tassazione avverrà in sede di dichiarazione dei redditi come reddito diverso. |

- tra l’1.7.2023 ed il 31.12.2023, costituiscono redditi di lavoro autonomo, dipendente o assimilati e applicano la disciplina fiscale attuale.

Disciplina fiscale attuale- fino ad euro 15.000: compensi esenti Irpef;

- oltre ad euro 15.000: i compensi eccedenti la soglia di euro 15.000 concorrono alla formazione del reddito imponibile seguendo le ordinarie modalità di tassazione Irpef a seconda della tipologia di compenso erogato.

|

Compilazione modello Redditi PF

L’attività di lavoro sportivo, ai sensi dell’articolo 25, comma 2, D.Lgs 36/2021, può costituire oggetto di un rapporto di lavoro subordinato o di un rapporto di lavoro autonomo, anche nella forma di collaborazioni coordinate e continuative.

Con provvedimento direttoriale n. 68687/2024, sono state pubblicate le istruzioni ed i modelli delle dichiarazioni dei redditi per il periodo di imposta 2023; pertanto, si riportano, di seguito, le differenti modalità di compilazione del modello Redditi PF.

Redditi di lavoro dipendente e assimilati nel modello Redditi PF

I lavoratori sportivi subordinati e co.co.co che redigono il modello Redditi PF 2024 sono sottoposti ad un trattamento fiscale differenziato delle somme percepite; in particolare, devono indicare i compensi percepiti:

- nel primo semestre 2023 nel quadro RL – altri redditi, sezione II-B;

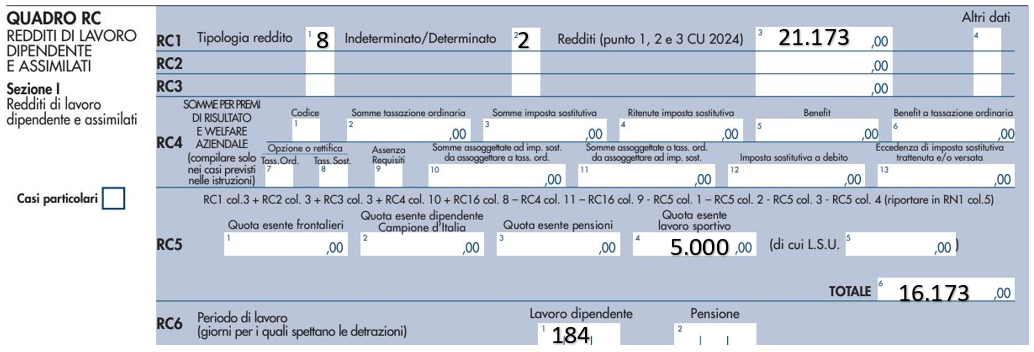

- nel secondo semestre 2023 nel quadro RC – redditi di lavoro dipendente e assimilato, sezione I.

Esempio

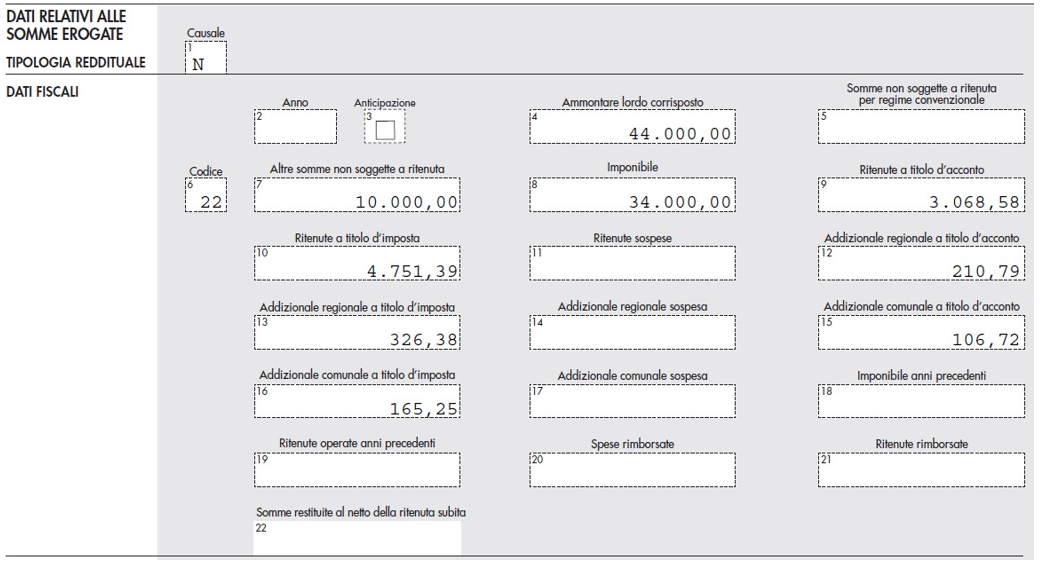

Paolo Bianchi, giocatore della “Pallavolo ASD”, nel 2023 ha percepito i seguenti compensi sportivi lordi:

- periodo gennaio 2023 – giugno 2023: euro 44.000

- periodo luglio 2023 – dicembre 2023: euro 21.172,53

In relazione al primo semestre 2023, il Sig. Rossi ha ricevuto il modello CU 2024 – Certificazione lavoro autonomo, provvigioni e redditi diversi di seguito riportato:

Per il secondo semestre 2023 il lavoratore sportivo, in questo caso subordinato, ha ricevuto, invece, il modello CU 2024 – Certificazione lavoro dipendente, assimilati ed assistenza fiscale.

Soluzione

Il percipiente dovrà assoggettare a tassazione i compensi seguendo per i due periodi regimi fiscali differenti, ferma restando la soglia complessiva di esenzione di euro 15.000. Pertanto, la tassazione avverrà nel seguente modo:

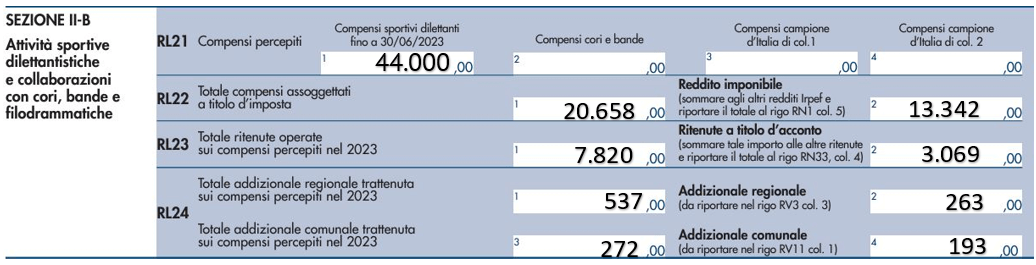

1) periodo gennaio 2023 – giugno 2023 (quadro RL, sezione II-B):

- redditi esenti: euro 10.000

- redditi assoggettati a ritenuta alla fonte a titolo di imposta del 23%: euro 20.658 (euro 30.658 – euro 10.000)

- redditi assoggettati a ritenuta alla fonte a titolo di acconto del 23%: euro 13.342 (euro 44.000 – euro 10.000 – euro 20.658)

2) periodo luglio 2023 – dicembre 2023 (quadro RC, sezione I):

- redditi esenti: euro 5.000 (euro 15.000 – euro 10.000 del I° semestre)

- redditi assoggettati a tassazione ordinaria Irpef: euro 16.172,53 (euro 21.172,53 – euro 5.000)

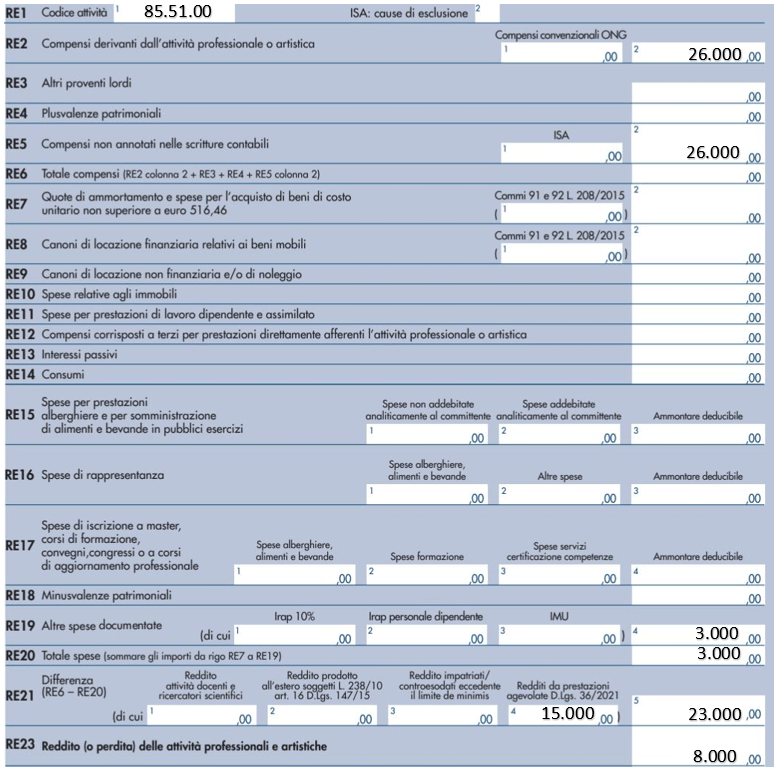

Redditi di lavoro autonomo nel modello redditi PF

Si tratta, in tal caso, di redditi derivanti dall’esercizio di arti e professioni, di cui all’articolo 53, comma1, Tuir, per i quali i lavoratori sportivi titolari di partita iva sono tenuti a dichiarare i redditi percepiti nel quadro RE – Redditi di lavoro autonomo del modello redditi PF o, in alternativa, nel quadro LM – regime forfettario qualora applichino il regime forfettario di cui alla L. 190/2014.

Esempio

Luca Rossi, istruttore di pallavolo titolare di partita Iva, nel 2023 ha percepito un reddito di lavoro autonomo abituale, a fronte di attività sportiva svolta a favore della associazione “Pallavolo giovani ASD”, pari ad euro 26.000, sostenendo spese per euro 3.000. Nel corso del periodo di imposta non ha percepito ulteriori compensi sportivi.