In particolare i modelli revisionati riguardano le seguenti attività economiche:

- 31 (su 53 totali) del comparto manifatture;

- 25 (su 36 totali) del comparto servizi;

- 15 (su 46 totali) del comparto commercio;

- 18 (su 23 totali) del comparto attività professionali.

Le modifiche principali che interessano gli Isa 2020, rispetto a quelli dello scorso anno, riguardano i dati contabili da indicare:

- nel quadro F, per i soggetti esercenti attività d’impresa,

- nel quadro G, per i soggetti esercenti attività di lavoro autonomo.

In particolare, nel quadro F, sia per gli Isa revisionati che per quelli non revisionati, sono richieste minori informazioni e minori dettagli, quali:

- rigo F06 – Esistenze iniziali di opere, forniture e servizi di durata ultrannuale

Sono stati eliminati i dettagli (“di cui”) che richiedevano l’indicazione delle:

- esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale valutate ai sensi dell’articolo 93, comma 5, Tuir (campo 2);

- esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale valutate ai sensi dell’articolo 93, comma 5, Tuir che sono state distrutte in dipendenza di un fatto eccezionale o perdute a causa di eventi fortuiti/accidentali (campo 3).

- Rigo F07 – Rimanenze finali di opere, forniture e servizi di durata ultrannuale

È stato eliminato il dettaglio (campo 2 – “di cui”) che richiedeva l’indicazione delle rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale in corso di esecuzione valutate ai sensi dell’articolo 93, comma 5, Tuir, nel testo vigente anteriormente all’abrogazione della norma operata dall’articolo 1, comma 70, L. 296/2006, che poteva pertanto operarsi con esclusivo riferimento alle opere, forniture e servizi ultrannuali con inizio di esecuzione non successivo al periodo d’imposta in corso alla data del 31 dicembre 2006.

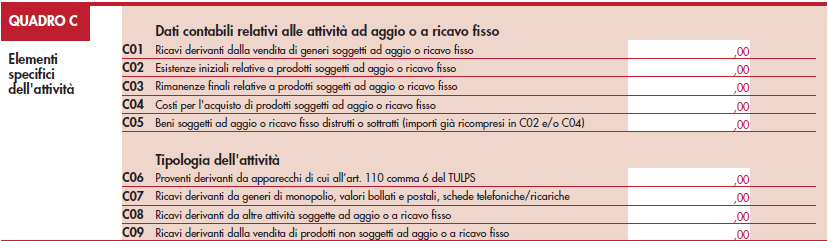

- Righi da RF8 a F12 – Ricavi, rimanenze e costi da attività ad aggio o ricavo fisso

Sono stati eliminati i righi relativi alle attività di vendita di generi soggetti ad aggio o ricavo fisso: ricavi, esistenze iniziali, rimanenze finali, costi d’acquisto e beni soggetti.

Tali righi sono presenti nel quadro C “Elementi specifici dell’attività ” dei soli Isa interessati a tali fattispecie.

Ad esempio il nuovo modello Isa BM85U “Commercio al dettaglio di prodotti del tabacco”, presenta il seguente quadro C:

- Rigo F12 – Costi per servizi

La semplificazione riguarda la presenza di un unico rigo riguardante i Costi per servizi (F12), rispetto ai due righi previsti nell’edizione 2019:

- F17 – Spese per acquisti di servizi, con il dettaglio per i compensi corrisposti ai soci per l’attività di amministratore;

- F18 – Altri costi per servizi.

Di conseguenza gli altri costi per servizi quali, ad esempio, i costi per compensi a sindaci e revisori, le spese per il riscaldamento dei locali, per pubblicità, servizi esterni di vigilanza, servizi esterni di pulizia, i premi per assicurazioni obbligatorie, per rappresentanza, per manutenzione ordinaria, per viaggi, soggiorno e trasferte, i costi per i servizi eseguiti da banche ed imprese finanziarie, per spese postali, le spese per corsi di aggiornamento professionale dei dipendenti sono ora indicati a rigo F12 “costo per servizi” dei modelli Isa 2020.

- Rigo F13 – Costo per il godimento di beni di terzi

A rigo F13 relativo ai costi per il godimento di beni di terzi è stato eliminato il vecchio campo 5, ovvero il “di cui” dedicato all’indicazione dei canoni di leasing fiscalmente deducibili oltre il periodo di durata del contratto.

- Rigo F14 – Spese per lavoro dipendente e per altre prestazioni diverse da lavoro dipendente afferenti l’attività dell’impresa

A rigo F14 relativo alle spese per lavoro dipendente e assimilato è stato eliminato il vecchio campo 4, ovvero il “di cui” dedicato, nella versione 2019, all’indicazione della spesa riguardante l’impiego di personale di terzi distaccato presso l’impresa o con contratto di somministrazione di lavoro.

- Rigo F17 – Oneri diversi di gestione ed altre componenti negative

A rigo F17 relativo all’indicazione degli oneri diversi di gestione è stato eliminato il vecchio campo 2, ovvero il “di cui” dedicato, nella versione 2019, all’indicazione delle spese per abbonamenti a riviste e giornali, acquisto di libri, spese per cancelleria, per omaggio a clienti e articoli promozionali.

- Rigo F21 – Valore dei beni strumentali

A rigo F21 relativo all’indicazione dei beni strumentali è stato eliminato il vecchio campo 2, ovvero “di cui” dedicato, nella versione 2019, all’indicazione del valore relativo ai beni acquisiti in dipendenza di contratti di locazione non finanziaria.

Per quanto riguarda i dati contabili relativi al lavoro autonomo, solo per i nuovi Isa, ovvero quelli revisionati e marcati con la lettera “B”, il quadro G è sostituito dal nuovo quadro H, a fine di uniformare, anche nella struttura, i dati contabili di cui al quadro G del modello Isa con quelli di cui al quadro RE del modello Redditi.

Le istruzioni al quadro RH specificano che i dati da indicare nel quadro sono coerenti, salvo eccezioni, con quanto stabilito nelle istruzioni per la compilazione del quadro RE del modello Redditi, finalizzato alla determinazione del reddito derivante dall’esercizio di arti e professioni.