Il Bonus Irpef e la compilazione del quadro RC del modello Unico PF

di Luca MambrinTra le principali novità che hanno interessato i redditi di lavoro dipendente ed assimilati nel corso dell’anno 2014 vi è senza dubbio il “bonus irpef” introdotto dal D.L. n. 66/2014, poi reso strutturale dal 2015 dall’art. 1 commi da 12 a 15 della Legge di Stabilità 2015.

Soggetti beneficiari

Il bonus, per un importo complessivo massimo, per l’anno 2014, di euro 640 (80 euro mensili) spetta a tutti i titolari di redditi di lavoro dipendente ed alcune tipologie di redditi assimilati; condizione essenziale per poter fruire del bonus è che il reddito complessivo non sia superiore ad euro 26.000.

Ai sensi del comma 1-bis dell’art. 1 del D.L. n. 66/2014, potenziali beneficiari del credito sono i contribuenti il cui reddito complessivo è formato:

– dai redditi di lavoro dipendente di cui all’art. 49, comma 1, del Tuir;

– dai redditi assimilati a quelli di lavoro dipendente di cui all’art. 50, comma 1, del Tuir, quali:

– compensi percepiti dai lavoratori soci delle cooperative (lett. a);

– le indennità e i compensi percepiti a carico di terzi dai lavoratori dipendenti per incarichi svolti in relazione a tale qualità (lett. b);

– somme da chiunque corrisposte a titolo di borsa di studio, premio o sussidio per fini di studio o addestramento professionale (lett. c);

– redditi derivanti da rapporti di collaborazione coordinata e continuativa (lett. c-bis);

– remunerazioni dei sacerdoti (lett. d);

– le prestazioni pensionistiche di cui al D.Lgs. n. 124/1993 comunque erogate (lett. h-bis);

– compensi per lavori socialmente utili in conformità a specifiche disposizioni normative (lett. l).

Ulteriore condizione necessaria per godere del bonus è possedere un’imposta lorda di ammontare superiore alle detrazioni da lavoro spettanti in base al comma 1 dell’art. 13 del Tuir. Quindi, nel caso in cui l’imposta lorda calcolata sui redditi di lavoro dipendente, al netto delle detrazioni per lavoro dipendente, sia pari a zero (contribuenti incapienti), allora si è esclusi dalla possibilità di beneficiare del bonus irpef.

Inoltre come detto, per aver diritto al credito è necessario che il contribuente sia titolare di un reddito complessivo per l’anno d’imposta 2014 non superiore a 26.000 euro; il reddito complessivo rilevante è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze.

Sono esclusi dalla possibilità di beneficiare del credito:

- i contribuenti il cui reddito complessivo non è formato dai redditi specificati dal comma 1-bis, quali i titolari di redditi da pensione ed i titolari di redditi assimilati a quelli di lavoro dipendenti di cui all’art. 50 comma 1 lett. e), f), g), h), i);

- i contribuenti che non hanno un’imposta lorda generata da redditi specificati dal comma 1-bis superiore alle detrazioni per lavoro dipendente e assimilati, spettanti in base all’art. 13, comma 1, del Tuir;

- i contribuenti che, pur avendo un’imposta lorda “capiente”, sono titolari di un reddito complessivo superiore ad euro 26.000.

Come precisato poi anche nella C.M. 9/E/2014 il bonus spetta:

– ai soggetti non residenti fiscalmente in Italia, tranne il caso in cui il reddito di lavoro non sia imponibile in Italia per effetto dell’applicazione di convenzioni contro le doppie imposizioni o di altri accordi internazionali;

– a coloro che percepiscono indennità a titolo di cassa integrazione guadagni, mobilità e disoccupazione, in quanto trattasi di somme conseguite in sostituzione di redditi di lavoro dipendente;

– ai lavoratori deceduti: il credito spetta, quindi, in relazione al loro periodo di lavoro nel 2014 e va calcolato nella dichiarazione dei redditi presentata dagli eredi;

– ai lavoratori frontalieri (il requisito del reddito di lavoro dipendente deve essere verificato per la quota eccedente la soglia di esenzione di 6.700 euro);

– i lavoratori il cui reddito viene determinato sulla base delle retribuzioni convenzionali.

Modalità di determinazione del credito

I sostituti di imposta devono determinare la spettanza del credito e il relativo importo sulla base dei dati reddituali a loro disposizione. Il credito:

– è rapportato al periodo di lavoro nell’anno.

– è riconosciuto se il reddito complessivo è inferiore ad euro 26.000; come precisato poi anche nella C.M. 9/E/2014 il reddito complessivo per il riconoscimento del bonus deve essere considerato:

– al netto dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze;

– vanno considerati i redditi assoggettati a cedolare secca;

– non vanno considerati i redditi assoggettati all’imposta sostitutiva per incrementi di produttività.

– non concorre alla formazione del reddito.

In particolare, i sostituti d’imposta che erogano i redditi che danno diritto al credito devono:

- verificare la “capienza” dell’imposta lorda sui redditi da lavoro rispetto alle detrazioni per lavoro;

- calcolare l’importo del credito spettante in relazione al reddito complessivo, tenendo conto che il credito va rapportato al periodo di lavoro nell’anno;

- determinare l’importo da erogare in ciascun periodo di paga.

In relazione al punto b), il comma 1-bis dell’art. 13 del Tuir prevede che il bonus diminuisca all’aumentare del reddito complessivo:

Reddito complessivo | Bonus |

Fino ad € 24.000 | € 640 |

Da € 24.001 fino ad € 26.000 | € 640* (26.000- reddito complessivo)/2.000 |

Oltre € 26.000 | 0 |

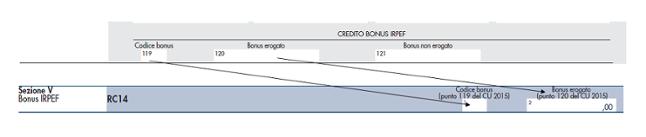

Nel modello di Certificazione Unica rilasciato dal sostituto d’imposta per l’anno 2014 vengono indicati nei punti dal 119 al 121 i dati relativi al bonus irpef da utilizzare per la compilazione della dichiarazione:

In particolare nel punto 119 è riportato:

- il codice 1, nel caso in cui il bonus sia stato riconsociuto ed erogato in tutto o in parte dal sostituto d’imposta;

- il codice 2, nel caso in cui il sostituto d’imposta non abbia riconosciuto al dipendente il bonus Irpef ovvero lo abbia riconosciuto, ma non erogato neanche in parte.

Nel punto 120 va indicato l’importo del bonus Irpef che il sostituto d’imposta ha erogato al lavoratore dipendente; mentre nel punto 121 va indicato l’importo del bonus Irpef che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

Ai fini della corretta determinazione del bonus, tutti i lavoratori dipendenti che presentano la dichiarazione devono compilare il rigo RC14 del modello Unico PF, o in caso di presentazione del modello 730, il rigo C14. In particolare è necessaria la presentazione della dichiarazione nel caso in cui il datore di lavoro abbia riconosciuto il bonus irpef, ma questo non spetti o spetti solamente in parte, o nel caso in cui il bonus spetti ma non sia stato erogato da parte del datore di lavoro.

Nella colonna 1 del rigo RC14 va riportato il codice indicato nel punto 119 della C.U. 2015; nel caso in cui nella C.U. 2015 sia stato indicato il codice 1 allora nella colonna 2 del rigo RC14 va riportato l’importo del bonus erogato dal sostituto d’imposta (punto 120 della C.U.);

Nel caso in cui nella C.U. 2015 sia stato indicato il codice 2 allora non va compilata la colonna 2 del rigo RC14.

Nel caso in cui il lavoratore dipendente (ad esempio colf, baby-sitter o assistente delle persone anziane) non sia in possesso della Certificazione Unica perché il datore di lavoro non riveste la qualifica di sostituto d’imposta, nella colonna 1 si deve riportare il codice 2.

Nella colonna 2 del rigo RC14 va riportato l’importo del bonus erogato dal sostituto d’imposta, indicato nel punto 120 della C.U 2015; in nessun caso, invece, deve essere riportato l’importo del bonus riconosciuto ma non erogato, indicato nel punto 121 della Certificazione Unica.

Per approfondire le problematiche della dichiarazione dei redditi delle persone fisiche ti raccomandiamo il seguente convegno di aggiornamento:

con fatturazione mensile

con fatturazione anticipata