La detrazione spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali, di cui agli articoli 1117 e 1117-bis cod. civ.; in tale ipotesi la detrazione spetta al singolo condomino nel limite della quota a lui imputabile, a condizione che la stessa sia stata effettivamente versata al condominio, entro i termini di presentazione della dichiarazione dei redditi.

Sono agevolabili le opere che si inseriscono in un intervento relativo all’intero giardino o area interessata, consistente nella sistemazione a verde ex novo o nel radicale rinnovamento dell’esistente. È, pertanto, agevolabile l’intervento di sistemazione a verde nel suo complesso, comprensivo delle opere necessarie alla sua realizzazione e non il solo acquisto di piante o altro materiale.

La detrazione non spetta per le spese sostenute per:

- la manutenzione ordinaria periodica dei giardini preesistenti non connessa ad un intervento innovativo o modificativo nei termini sopra indicati;

- i lavori in economia. Tale circostanza non esclude, tuttavia, che il contribuente possa rivolgersi a fornitori diversi per l’acquisto degli alberi/piante/arbusti/cespugli/specie vegetali e per la realizzazione dell’intervento, fermo restando che l’agevolazione spetta a condizione, come detto, che l’intervento di riqualificazione dell’area verde sia complessivo e ricomprenda anche le prestazioni necessarie alla sua realizzazione. La realizzazione di fioriere e l’allestimento a verde di balconi e terrazzi è agevolabile solo se permanente e sempreché si riferisca ad un intervento innovativo di sistemazione a verde degli immobili residenziali. Tra le spese ammesse alla detrazione rientrano anche quelle di progettazione e manutenzione connesse all’esecuzione degli interventi in questione.

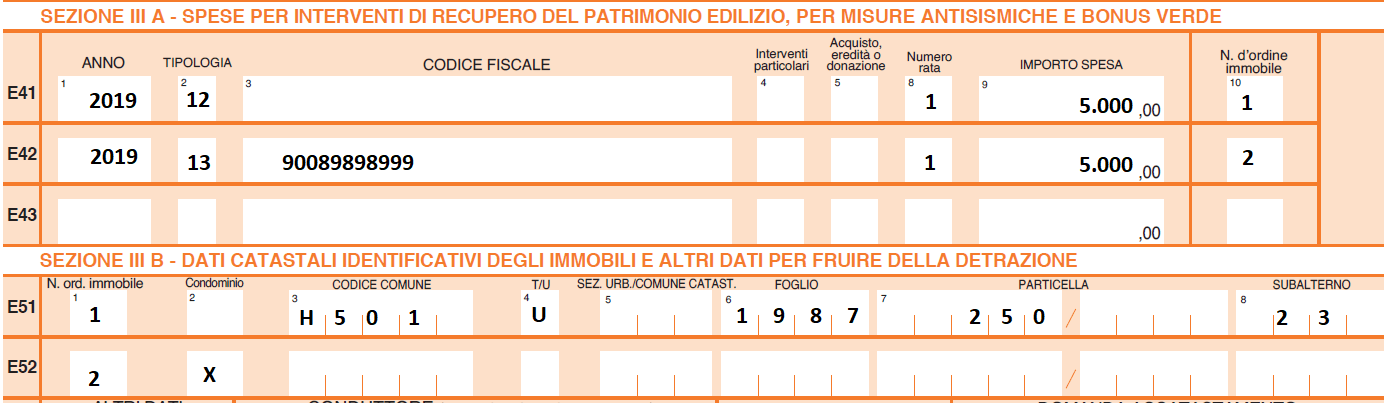

La detrazione è calcolata su un importo massimo di 5.000 euro per unità immobiliare residenziale; il predetto limite è correlato ad ogni singola unità immobiliare oggetto di intervento. Al contribuente che esegue gli interventi su più unità immobiliari il diritto alla detrazione è riconosciuto più volte.

In caso di interventi di “sistemazione a verde” eseguiti sulle parti comuni di edifici condominiali la detrazione è calcolata su un ammontare massimo di spesa di 5.000 euro per ciascuna unità immobiliare.

Pertanto, ad esempio, il contribuente proprietario di una unità immobiliare facente parte di un condominio che effettua lavori di sistemazione a verde sia sulla propria unità immobiliare che sulle parti condominiali, avrà diritto a calcolare la detrazione su un importo pari a 5.000 euro per le spese effettuate sul proprio immobile e 5.000 euro per la parte di competenza delle spese condominiali.

La detrazione va ripartita tra gli aventi diritto ed è fruita in dieci quote annuali di pari importo. Si riporta un esempio di compilazione sul modello 730/2020.

Se gli interventi di “sistemazione a verde” e di realizzazione di coperture a verde e di giardini pensili sono realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’arte o della professione, ovvero all’esercizio dell’attività commerciale, la detrazione spettante è ridotta al 50 per cento.

La detrazione è cumulabile con le agevolazioni già previste sugli immobili oggetto di vincolo da parte del Codice dei beni Culturali e del paesaggio (D.Lgs. 42/2004), ridotte nella misura del 50 per cento.

In caso di vendita dell’unità immobiliare sulla quale sono stati realizzati gli interventi la detrazione non utilizzata in tutto o in parte è trasferita per i rimanenti periodi di imposta, salvo diverso accordo delle parti, all’acquirente persona fisica dell’unità immobiliare. In caso di decesso dell’avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all’erede che conservi la detenzione materiale e diretta del bene.

La detrazione spetta a condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità delle operazioni. Tali pagamenti possono essere effettuati a mezzo di assegni bancari, postali o circolari non trasferibili o con modalità informatizzate come, ad esempio, carte di credito, bancomat, bonifici.

Al fine di poter fruire della detrazione nel documento di spesa dovrà essere indicato il codice fiscale del soggetto beneficiario della detrazione e la descrizione dell’intervento dovrà consentire di ricondurre la spesa sostenuta tra quelle agevolabili.