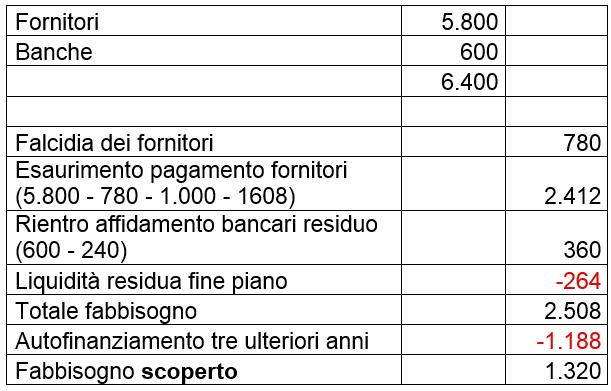

La parte di fabbisogno che prevedibilmente rimane scoperta è troppo elevata per poter considerare fattibile il piano di risanamento. L’attestatore non potrebbe avallarlo. Bisogna intervenire più drasticamente, richiedendo un sacrificio maggiore ai creditori, secondo modalità che risultino cogenti, se approvate.

Ma l’approccio cambia completamente, sia dal punto di vista tecnico che numerico. Il concordato preventivo è procedura concorsuale, che trasforma i creditori, individualmente considerati, in ceto creditorio, in cui i singoli scompaiono a favore di un concorso collettivo e normato sull’attivo del debitore. La possibilità di differenziare le posizioni si riduce moltissimo, anche se l’introduzione dell’istituto del creditore strategico e delle classi consente qualche grado di libertà. Inoltre va considerato che alcuni degli assunti del precedente piano non potranno verificarsi. Le banche, indipendentemente dalla proposta loro rivolta, prima congeleranno l’utilizzo degli affidamenti, e di lì a poco li revocheranno. I fornitori dovranno, salvo quelli strategici e salva l’ipotesi della suddivisione in classi, essere assoggettati tutti al medesimo trattamento.

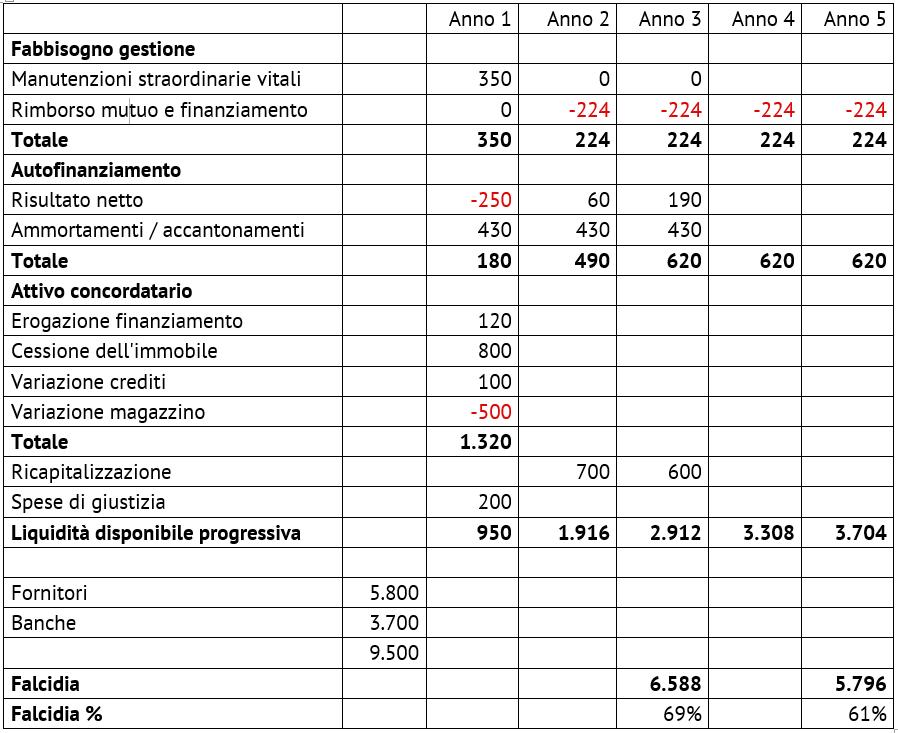

Mantenendo quindi per quanto possibile la stessa struttura di piano, che prevedeva un piccolo investimento manutentivo, per parte finanziato, la cessione di un immobile e una riduzione del circolante, il quadro risulta il seguente.

In sostanza la proposta ai creditori, pur articolata su cinque anni, si strutturerà nel rimborso integrale dei crediti privilegiati (mutuo bancario) e in prededuzione (finanziamento ricevuto), e nel pagamento del 31% ai creditori chirografari, senza distinzioni, alla fine del terzo anno, o del 39% alla fine del quinto.

Rispetto alla precedente impostazione, il piano concordatario

- assume il rientro della totalità delle posizioni bancarie e quindi 3.700 e non soli 600,

- prevede spese di giustizia per 200.

Si pone, prima ancora che una serie rilevante di questioni tecniche tra le quali l’attestabilità di questa impostazione in continuità ex art. 186bis, co. 2, lett. b) L.F., un problema ancora una volta numerico. In assenza del sostegno delle banche l’intero fabbisogno finanziario operativo dovrà trovare copertura. Gli acquisti dovranno essere pagati senza dilazioni, mentre i clienti continueranno a pretendere le consuete condizioni di pagamento. I soci vorranno provvedere al loro versamento ad omologa avvenuta, e condizionatamente a quella, e quindi nei primi mesi di procedura, anche in fase prenotativa, l’azienda rischia seriamente di non riuscire ad alimentare la quotidiana attività. I fornitori non consegneranno se non pagati, e le fatture di vendita non troveranno più alcun affidamento per essere anticipate. In queste condizioni una sola è la fonte di finanziamento, i crediti pregressi nei confronti dei clienti. L’accesso alla procedura ne consentirà l’incasso per la parte non ceduta e notificata, seppure con mille cautele di cui parleremo nelle prossime settimane, e costituisce l’unico tesoretto finanziario cui riferire. Quella liquidità deve poter finanziare l’operatività, tenendo in considerazione che purtroppo molti tra i debitori tenteranno di ritardare i loro pagamenti o di non provvedervi, con talvolta stucchevoli e pretestuose eccezioni. Eppure non abbiamo altro. Nel nostro caso, ricorderete, i crediti disponibili sono 3.800, che secondo scadenziario potranno produrre una liquidità di 950 al mese circa, per quattro mesi, prudentemente ridotti a 800. In questa somma, accuratamente monitorata e di gestione tutt’altro che semplice, sta la dimensione della copertura nei primi mesi, cui si aggiunge eventualmente la cessione dell’immobile.

Come sapevamo, in ogni caso la salita appare difficile e tortuosa.

Il contributo che il professionista può e deve dare è di concretezza, conoscendo nei dettagli la tecnica da un lato e la prassi applicativa ed operativa dall’altro.

Non parleremo più di numeri, o poco, ma di tecnica e prassi, da martedì prossimo.