La norma citata (articolo 175 Tuir) prevede che “le disposizioni del comma 1 [articolo 175 oppure anche commi 2 e 2 bis articolo 177]non si applicano ed il valore di realizzo è determinato ai sensi dell’articolo 9 nel caso di conferimento di partecipazioni di controllo o di collegamento[avendo quindi a riguardo alle conferite] prive dei requisiti per l’esenzione di cui all’articolo 87 se le partecipazioni ricevute non sono anch’esse prive dei requisiti predetti, senza considerare quello di cui alla lettera a) del comma 1 del medesimo articolo 87”.

La ratio antielusiva della previsione è oltremodo chiara. Si vuole evitare che attraverso un annacquamento sia possibile trasformare partecipazioni che non beneficiano della pex in partecipazioni che possono beneficiarne. Si veda il seguente esempio.

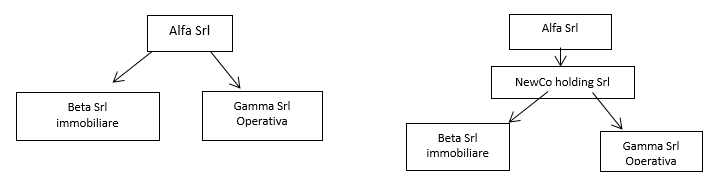

Nell’esempio rappresentato nella figura, una società Alfa detiene due partecipazioni: in Beta e in Gamma. Beta è una immobiliare di gestione per cui la cessione della partecipazione da parte di Alfa determinerebbe una plusvalenza integralmente imponibile ex articolo 86 Tuir, in quanto non risultano rispettati i requisiti pex.

Gamma, al contrario, è una società operativa per cui la vendita delle sue quote potrebbe beneficiare della pex di cui all’articolo 87.

Alfa potrebbe conferire utilizzando l’articolo 177, comma 2, Tuir entrambe le partecipazioni in una New holding srl.

Supponiamo che a questo punto Alfa intenda vendere la holding.

In questo caso si deve valutare il valore di Beta immobiliare e di Gamma operativa. Se la NewCo è una holding pura e Beta (immobiliare non titolata alla pex) vale, come valore commerciale, meno di Gamma (operativa), la NewCo si qualifica come società operativa titolata a beneficiarie della pex di cui all’articolo 87 Tuir.

In questo caso il comma 3 dell’articolo 177 esclude l’applicabilità del comma 2 e 2 bis ed impone il regime ordinario di cui all’articolo 9 Tuir.

È il caso di osservare che il requisito della pex dell’articolo 87 è ammesso solo per le società di capitali e per le società di persone commerciali e le ditte individuali, per cui la norma antielusiva di cui all’articolo 177, comma 3, Tuirnon può trovare applicazione nel caso, invero alquanto frequente, in cui il conferente sia una persona fisica. La non applicabilità al caso del conferente privato discende dal fatto che questo non beneficia dell’esenzione di cui all’articolo 87 Tuir.

La questione non solleva particolari dubbi a partire dal 2019 quando la plusvalenza è soggetta alla tassazione sostitutiva del 26%.

Le conclusioni, tuttavia, non possono mutare anche se si esamina la disciplina pregressa, quando la plusvalenza qualificata realizzata dai privati concorreva alla base imponibile per il 40%, 49,72% o 58,14% dell’imponibile. Ciò in quanto il capital gain realizzato dai privati non è mai stato soggetto alla tassazione integrale Irpef sul 100% se la società alienata era una immobiliare di gestione. Non sussiste, quindi, il rischio di annacquare le partecipazioni in immobiliari in altre partecipazioni prevalentemente operative. Il regime impositivo delle plusvalenze in capo alle persone fisiche private è sempre lo stesso, sia che si tratti di società operative, che di società immobiliari.

È interessantissimo segnalare che la recente risposta n. 170 del 09.06.2020 avvalla questa impostazione. L’Agenzia ha infatti dichiarato che non trova applicazione al caso del conferente persona fisica privata la norma antiabuso contenuta nell’articolo 175, comma 2, Tuir richiamata dall’articolo 177, comma 3: “Se i soggetti conferenti sono persone fisiche non imprenditori, si ritiene di escludere tout court l’applicazione delle disposizioni di cui all’articolo 87 del Tuir (e di conseguenza, dell’articolo 177,comma 3); infatti, per tale tipologia di contribuente le plusvalenze eventualmente realizzate costituiscono un reddito diverso ai sensi dell’articolo 67 del Tuir”.