- agli investimenti effettuati dal 01.01.2020 al 15.11.2020, incluse le valide prenotazioni entro il 15.11.2020 di investimenti effettuati entro il 30.06.2021, si applica la disciplina ex articolo 1, commi 184-197, L. 160/2019;

- agli investimenti effettuati dal 16.11.2020 al 31.12.2022, incluse le valide prenotazioni entro il 31.12.2022 di investimenti effettuati entro il 30.06.2023, si applica la disciplina ex articolo 1, commi 1051-1063, L. 178/2020.

Altro distinguo fondamentale ai fini della compilazione del dichiarativo consiste nelle tipologie di investimenti effettuati nel periodo:

- beni strumentali materiali e immateriali ordinari;

- beni strumentali materiali 4.0, inclusi nell’allegato A annesso alla L. 232/2016;

- beni strumentali immateriali 4.0, inclusi nell’allegato B annesso alla L. 232/2016.

In caso di investimenti in beni strumentali nuovi effettuati nel periodo d’imposta oggetto di dichiarazione i beneficiari sono tenuti alla compilazione delle seguenti sezioni del quadro RU:

- sezione I, con compilazione di un modulo per ogni fattispecie di investimento agevolabile;

- sezione IV, con esposizione dell’ammontare dei costi di acquisizione sostenuti per tipologia di bene, distinguendo tra L. 160/2019 (rigo RU120) e L. 178/2020 (rigo RU130).

Qualora si verifichino trasferimenti del credito d’imposta ex L. 178/2020, in relazione a operazioni straordinarie caratterizzate dalla veicolazione d’azienda o ramo d’azienda, attribuzione del credito, in tutto o in parte, al socio o collaboratore dell’ente trasparente, trasferimento del credito nell’ambito del consolidato fiscale, devono essere compilate le seguenti sezioni del quadro RU:

- sezione VI-A “crediti d’imposta ricevuti”, a cura dei cessionari;

- sezione VI-B “crediti d’imposta trasferiti”, a cura dei cedenti.

Si rammenta che nell’ambito della disciplina ex L. 160/2019 vige un espresso divieto di cessione o trasferimento del credito, anche all’interno del consolidato fiscale.

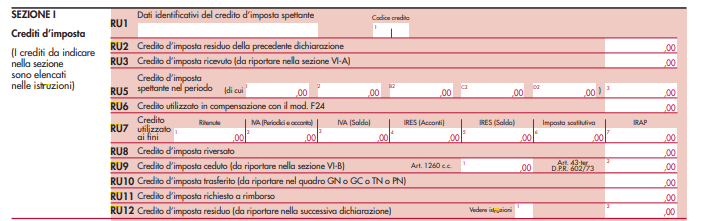

Sezione I del quadro RU

La sezione I “Crediti d’imposta” evidenzia in particolare, al rigo RU5, colonna 3, l’ammontare del credito maturato nel periodo d’imposta 2020 per la generalità dei soggetti o nel periodo d’imposta 2020/2021 per i soggetti con periodo a cavallo con l’anno solare.

Per la generalità dei soggetti, nel modello Redditi 2021 periodo 2020 possono essere compilati soltanto i righi RU1, RU3, RU5 colonna 3, RU10 e RU12.

I righi RU2, RU6 e RU8 possono essere compilati esclusivamente dai soggetti con periodo d’imposta 2020/2021.

Il rigo RU7 non deve mai essere compilato in relazione al credito per investimenti in beni strumentali: si tratta infatti di un rigo dedicato all’esposizione della quota di credito d’imposta utilizzata in dichiarazione in diminuzione di imposte e ritenute, modalità di fruizione preclusa per il credito in esame che è compensabile esclusivamente in F24 ex articolo 17 D.Lgs. 241/1997.

In colonna 1 del rigo RU1 va indicato il codice che identifica la tipologia di investimento ammissibile, come da tabella seguente:

| DISCIPLINA APPLICABILE | TIPOLOGIA DI INVESTIMENTO | CODICE

RIGO RU1 COL. 1 | COD. TRIBUTO F24 |

| L. 160/2019 | Beni materiali ordinari | H4 | 6932 |

| Beni materiali 4.0 | 2H | 6933 |

| Beni immateriali 4.0 | 3H | 6934 |

| L. 178/2020 | Beni materiali e immateriali ordinari | L3 | 6935 |

| Beni materiali 4.0 | 2L | 6936 |

| Beni immateriali 4.0 | 3L | 6937 |

Sezione IV del quadro RU

La sezione IV del quadro RU è destinata all’esposizione dell’ammontare complessivo degli investimenti in beni strumentali effettuati nel periodo d’imposta oggetto di dichiarazione, distinti per tipologia.

In caso di investimenti ricadenti nell’ambito applicativo della L. 160/2019 è necessario compilare il rigo RU120, indicando:

- in colonna 1 gli investimenti in beni ordinari materiali di cui al comma 188 dell’articolo 1 L. 160/2019 (codice H4);

- in colonna 2 gli investimenti in beni materiali 4.0 di cui al comma 189 dell’articolo 1 L. 160/2019 (codice 2H);

- in colonna 3 gli investimenti in beni immateriali 4.0 di cui al comma 190 (il modello riporta erroneamente il comma 200, relativo a investimenti in R&S) dell’articolo 1 L. 160/2019 (codice 3H).

In caso di investimenti ricadenti nell’ambito applicativo della L. 178/2020 è necessario compilare il rigo RU130, indicando:

- in colonna 1 gli investimenti in beni materiali ordinari di cui al comma 1054 dell’articolo 1 L. 178/2020 (codice L3);

- in colonna 2 gli investimenti in beni immateriali ordinari di cui al comma 1054 dell’articolo 1 L. 178/2020 (codice L3);

- in colonna 3 gli investimenti in strumenti e dispositivi tecnologici di cui al comma 1054 dell’articolo 1 L. 178/2020, destinati dall’impresa alla realizzazione di modalità di lavoro agile ex articolo 18 L. 81/2017;

- in colonna 4 se il soggetto beneficiario ha realizzato ricavi o compensi inferiori a 5 milioni di euro nel periodo antecedente l’entrata in funzione del bene e dunque, ai sensi del comma 1059, dell’articolo 1, L. 178/2020, può optare per la fruizione del credito su investimenti in beni immateriali ordinari in unica soluzione (codice L3);

- in colonna 5 gli investimenti in beni materiali 4.0 di cui al comma 1056 dell’articolo 1 L. 178/2020 (codice 2L);

- in colonna 6 gli investimenti in beni immateriali 4.0 di cui al comma 1058 dell’articolo 1 L. 178/2020 (codice 3L).