Il fisco non agevola i professionisti nel passaggio generazionale

di Alessandro Siess di MpO & PartnersGoffredo Giordano di MpO PartnersPremessa

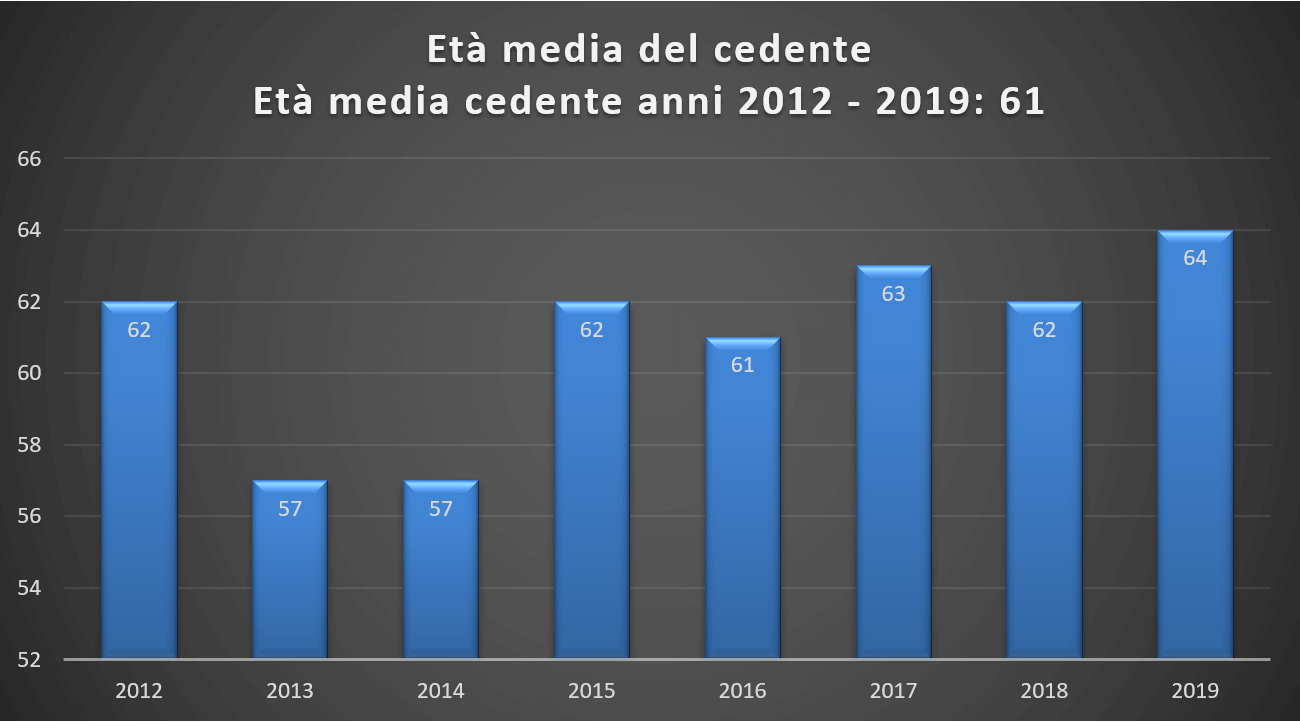

La fondazione nazionale di ricerca dei commercialisti, con il rapporto 2019, ha evidenziato che circa il 17% degli iscritti ha più di 60 anni d’età. Anche i dati rilevati da MpO Centro Studi confermano quanto indicato dal rapporto. Infatti, così come indicato nel seguente grafico, nel corso dell’anno 2019 l’età media del professionista cedente è di 64 anni con una media di 61 anni nel periodo 2012 – 2019.

Fonte: MpO Centro Studi

Alla luce dei dati sopra esposti, appare evidente che il passaggio generazionale degli studi professionali stia diventando un tema di estrema importanza e che, conseguentemente, meritino una particolare attenzione gli aspetti fiscali delle crescenti operazioni M&A di studi professionali.

La normativa fiscale vigente agevola le operazioni di M&A di studi professionali?

Sul piano fiscale il trasferimento della clientela professionale è disciplinato dal comma 1 quater dell’articolo 54 del T.U.I.R., il quale prevede che “concorrono a formare il reddito (di lavoro autonomo) i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all’attività artistica o professionale”. Pertanto, i corrispettivi percepiti a seguito della cessione del «pacchetto clienti» genera interamente reddito professionale da assoggettare a tassazione ordinaria così come previsto, appunto, dall’articolo 54 del TUIR.

Tenuto conto del fatto che l’asset principale dello studio professionale è costituito dai rapporti di prestazione d’opera professionale in essere con la clientela, ne consegue che la cessione dello studio nella sua interezza (comprensivo di tutti i suoi elementi costitutivi: clienti, dipendenti, location, arredi e attrezzature) è fortemente influenzata, sul piano fiscale, dal citato art. 54 del TUIR

È vero che l’articolo 17 lettera g-ter del TUIR (relativo al regime della tassazione separata) prevede la possibilità di assoggettare a tassazione separata i corrispettivi, purché percepiti in unica soluzione o in più rate ma nello stesso periodo d’imposta, ma è rarissimo che il piano di pagamenti concordato fra le parti si risolva in un’unica soluzione o in un anno solare e quindi tale norma non trova pressoché applicazione nella prassi.

Pertanto, nell’ambito delle operazioni di cessione di studi individuali/associazioni professionali, le somme percepite a titolo di prezzo di vendita dello studio verranno assoggettate alla tassazione ordinaria ed all’imposizione contributiva della Cassa di appartenenza. Il tutto con un carico complessivo che dipenderà, ovviamente, dalle aliquote fiscali applicabili, ma che generalmente non sarà inferiore al 42% (così come stimato dal MEF per l’anno 2019).

Disparità di trattamento fiscale fra operazioni M&A di studi professionali ed operazioni M&A di aziende?

Al fine di fornire una risposta a tale domanda, può essere utile esaminare quanto deciso dall’Amministrazione Finanziaria, con la recente risposta n. 107 del 12 dicembre 2018.

Più precisamente, a seguito di istanza da parte di un contribuente, l’Amministrazione Finanziaria ha precisato che, ai fini fiscali, la trasformazione di un’associazione professionale in una società tra professionisti si configura quale conferimento di beni di cui all’articolo 171, comma 2, del TUIR.

Di conseguenza, in considerazione del fatto che il soggetto conferente produce reddito di lavoratore autonomo, l’operazione di trasformazione di un’associazione professionale in una società, che produce invece reddito d’impresa, deve essere disciplinata dal combinato disposto degli articoli 9 e 54 del TUIR.

Infatti, l’articolo 9, comma 2, del TUIR prevede che” In caso di conferimenti o apporti in società o in altri enti si considera corrispettivo conseguito il valore normale dei beni e dei crediti conferiti”

Pertanto, in capo al conferente tale valore concorrerà alla formazione del reddito di lavoro autonomo ai sensi dell’articolo 54, comma 1-bis, lettera a), del TUIR.

A fronte di questo orientamento, dobbiamo invece considerare la diversa disciplina vigente in materia di operazioni straordinarie riguardanti le società commerciali e quindi le aziende dalla medesime gestite.

Da un punto di vista strettamente fiscale le principali operazioni straordinarie di riorganizzazione aziendale, quali la trasformazione, la fusione, la scissione ed il conferimento, godono del c.d. principio della neutralità fiscale, che consiste nella continuità dei valori fiscalmente riconosciuti.

Più precisamente, il principio di neutralità fiscale è cosi disciplinato:

| Operazione | Norma | Contenuto |

| Trasformazione (omogenea) | Articolo 170, comma 1 del TUIR | La trasformazione della società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni, comprese quelle relative alle rimanenze e il valore di avviamento. |

| Fusione | Articolo 172, comma 1 del TUIR. | La fusione tra più società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni delle società fuse o incorporate, comprese quelle relative alle rimanenze e il valore di avviamento |

| Scissione | Articolo 173 comma 1 del TUIR | La scissione totale o parziale di una società in altre preesistenti o di nuova costituzione non dà luogo a realizzo né a distribuzione di plusvalenze e minusvalenze dei beni della società scissa, comprese quelle relative alle rimanenze e al valore di avviamento |

| Conferimento | Articolo 176, comma 1 del TUIR | I conferimenti di aziende effettuati tra soggetti residenti nel territorio dello Stato nell’esercizio di imprese commerciali, non costituiscono realizzo di plusvalenze o minusvalenze |

La Flat Tax: una possibile soluzione per agevolare il passaggio generazionale del professionista

L’operazione di cessione di uno studio professionale si perfeziona generalmente nell’arco di un periodo di 3/5 anni, al fine sia di consentire il passaggio graduale dei rapporti di prestazione d’opera professionale in essere con la clientela sia di garantire il più possibile la sostenibilità finanziaria dell’operazione. Tale struttura dell’operazione, la quale è imperniata sull’assunzione di una serie di obbligazioni di fare retribuite negli anni e soggette per cassa all’imposta di cui all’art. 54 comma 1quater Tuir, ben si concilia con il regime fiscale della flat tax.

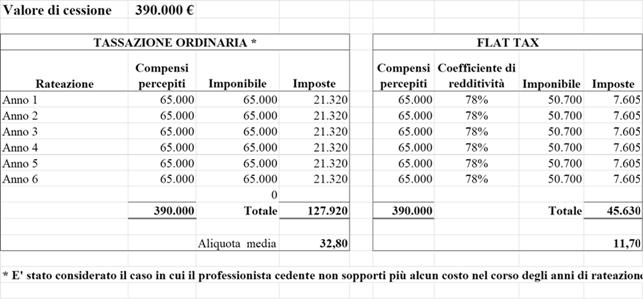

Facciamo un esempio

Il commercialista che cede la propria attività professionale al valore di euro 390.000 (valore medio rilevato dal Centro Studi di MpO nelle cessioni di studi di commercialisti) e prevedendo una rateazione a sei anni (come indicato nella tabella che segue) avrebbe un notevole vantaggio fiscale con l’applicazione della Flat Tax. Il professionista cedente, infine, nel programmare la cessione del proprio studio dovrà fare attenzione a non rientrare tra le cause di esclusione (come, ad esempio, aver superato le soglie reddituali).

Appare subito evidente il risparmio fiscale derivante dall’accesso al regime della flat tax. Nell’esempio sopra riportato, infatti, l’aliquota media risulta pari al 11,7%, contro un’aliquota media del 32,80% in caso di tassazione ordinaria (calcolata sulla base degli odierni scaglioni Irpef anche per gli anni successivi). Un ulteriore vantaggio per il cedente è quello di avere la possibilità di poter pianificare nel medio lungo periodo i propri flussi finanziari, in combinazione con la propria posizione pensionistica e anticipando così la tempistica della cessazione totale o parziale della propria attività. Ad esempio, un professionista che dovesse maturare il diritto alla pensione a 65 anni potrebbe, di fatto, cessare la sua attività già a 60 anni godendo per i primi 5 anni della rendita derivante dalla cessione dello studio per poi andare in pensione. Da parte acquirente il principale vantaggio è quello di poter pianificare in un periodo più lungo i pagamenti relativi allo studio acquisito.

Quanto sopra precede riguarda le ipotesi di cessione di uno studio individuale o di una associazione professionale, mentre discorso diverso vale per la strutturazione e pianificazione fiscale delle operazioni di cessione di studi professionali organizzati sotto forma di STP o che si avvalgono, ai fini dello svolgimento di determinate attività non protette, di società di capitali. In tali casi, l’operazione potrà essere organizzata facendo ricorso anche a strumenti contrattuali tipici del M&A aziendale e la questione sarà oggetto di altri approfondimenti.