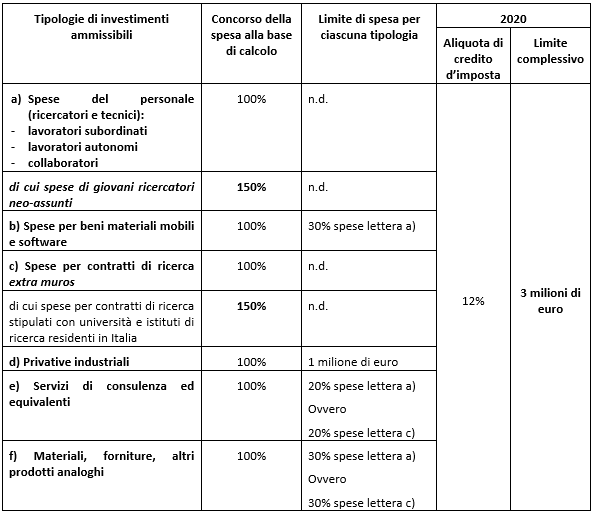

È previsto, nell’ambito delle spese della lettera a), il concorso maggiorato alla formazione della base di calcolo del credito d’imposta al 150% per le spese del personale relative a giovani ricercatori che soddisfino contestualmente i seguenti requisiti:

- età non superiore a 35 anni;

- al primo impiego;

- in possesso di un titolo di dottore di ricerca o iscritti a un ciclo di dottorato presso un’università italiana o estera o in possesso di una laurea magistrale in discipline tecniche o scientifiche secondo la classificazione UNESCO Isced;

- assunto con contratto di lavoro subordinato a tempo indeterminato;

- impiegato esclusivamente in attività di R&S;

- impiegato presso laboratori e altre strutture di ricerca situate nel territorio dello Stato italiano.

La seconda categoria di investimenti ammissibili, di cui alla lettera b) dell’articolo 1, comma 200, L. 160/2019, comprende le spese intra-murosper beni materiali mobili e softwareutilizzati nei progetti di R&S anche per la realizzazione di prototipi o impianti pilota.

Le voci di costo ivi incluse, nei limiti dell’importo deducibile dal reddito d’impresa e della quota imputabile all’effettivo utilizzo in attività di R&S, sono, nello specifico:

- le quote di ammortamento;

- i canoni di locazione finanziaria;

- i canoni di locazione semplice;

- le altre spese relative ai beni materiali mobili;

- le altre spese relative ai software.

Le spese della lettera b) sono soggette ad un limite massimo complessivo pari al 30% delle spese del personale della lettera a).

La terza categoria di investimenti ammissibili, di cui alla lettera c) dell’articolo 1, comma 200, L. 160/2019, comprende le spese extra-muros per contratti di ricerca stipulati con soggetti terzi all’impresa: i contratti stipulati infragruppo, in base alla nozione di controllo (la citata fonte primaria cita tuttavia anche il collegamento) dell’articolo 2359 cod. civ. comprensiva dei soggetti diversi dalle società di capitali, si riqualificano come attività intra-muros, in continuità con la disciplina previgente.

Il soggetto commissionario dell’attività di ricerca, sia esso indipendente o appartenente al medesimo gruppo, deve essere fiscalmente residente o localizzato in Italia o in altri Stati membri dell’Unione europea o in Stati aderenti all’accordo sullo Spazio economico europeo (SEE) o in Stati di cui al D.M. 04.09.1996con i quali è attuabile lo scambio di informazioni ai sensi delle convenzioni per evitare le doppie imposizioni sul reddito.

È previsto, nell’ambito delle spese della lettera c), il concorso maggiorato alla formazione della base di calcolo del credito d’imposta al 150% per le spese per i contratti di ricerca extra-muros stipulati con università e istituti di ricerca residenti nel territorio dello Stato italiano.

La quarta categoria di investimenti ammissibili, di cui alla lettera d) dell’articolo 1, comma 200, L. 160/2019, comprende le quote d’ammortamento relative alle spese extra-muros per l’acquisizione di privative industriali relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, a titolo di proprietà o in licenza d’uso.

Tali spese sono ammissibili alle seguenti condizioni:

- vi sia un utilizzo diretto ed esclusivo del bene immateriale nelle attività di R&S;

- il cedente o licenziante sia un soggetto terzo rispetto all’impresa, in continuità con le modifiche apportate dall’articolo 8 D.L. 87/2018 (c.d. Decreto Dignità) che, dal 2018, ha escluso dalla previgente disciplina gli acquisti, anche in licenza d’uso, di beni immateriali derivanti da operazioni intercorse con imprese appartenenti al medesimo gruppo;

- il cedente o licenziante sia fiscalmente residente o localizzato in Italia o in altri Stati membri dell’Unione europea o in Stati aderenti al SEE o in Stati compresi nell’elenco di cui al D.M. 04.09.1996.

Gli investimenti per privative industriali sono soggetti ad un limite complessivo di spesa di 1 milione di euro.

La quinta categoria di investimenti ammissibili, di cui alla lettera e) dell’articolo 1, comma 200, L. 160/2019, comprende le spese extra-muros per servizi di consulenza e servizi equivalenti inerenti alle attività di R&S ammissibili, con l’unico requisito che i prestatori di servizi siano fiscalmente residenti o localizzati in Italia o in altri Stati membri dell’Unione europea o in Stati aderenti al SEE o in Stati compresi nell’elenco di cui al D.M. 04.09.1996.

In tal caso è previsto un limite di spesa complessivo:

- del 20% delle spese del personale di cui alla lettera a) in caso di attività intra-muros;

ovvero

- del 20% delle spese per contratti di ricerca di cui alla lettera c) in caso di attività extra-muros.

Infine la sesta ed ultima categoria di investimenti ammissibili, di cui alla lettera f) dell’articolo 1, comma 200, L. 160/2019, comprende le spese per materiali, forniture e altri prodotti analoghi impiegati nei progetti di R&S ammissibili svolte internamente dall’impresa, anche per la realizzazione di prototipi o impianti pilota, in continuità con l’introduzione di questa fattispecie di costo sulla previgente disciplina nel 2019.

Il limite di spesa complessivo previsto ammonta:

- al 30% delle spese del personale di cui alla lettera a), in caso di attività intra-muros;

ovvero

- al 30% delle spese per contratti di ricerca di cui alla lettera c), in caso di attività extra-muros.