La seconda sezione, denominata “Dati catastali del condominio (interventi di recupero del patrimonio edilizio)”, composta da due righi, deve riportare l’indicazione dei dati relativi al condominio che ha effettuato gli interventi di recupero del patrimonio edilizio per i quali è stato eliminato l’obbligo della comunicazione al Centro operativo di Pescara.

In particolare, all’interno del rigo AC2 devono essere indicati i dati catastali del condominio, mentre all’interno del rigo AC3 devono essere indicati gli estremi dell’eventuale domanda di accatastamento, nell’ipotesi di immobile non ancora censito.

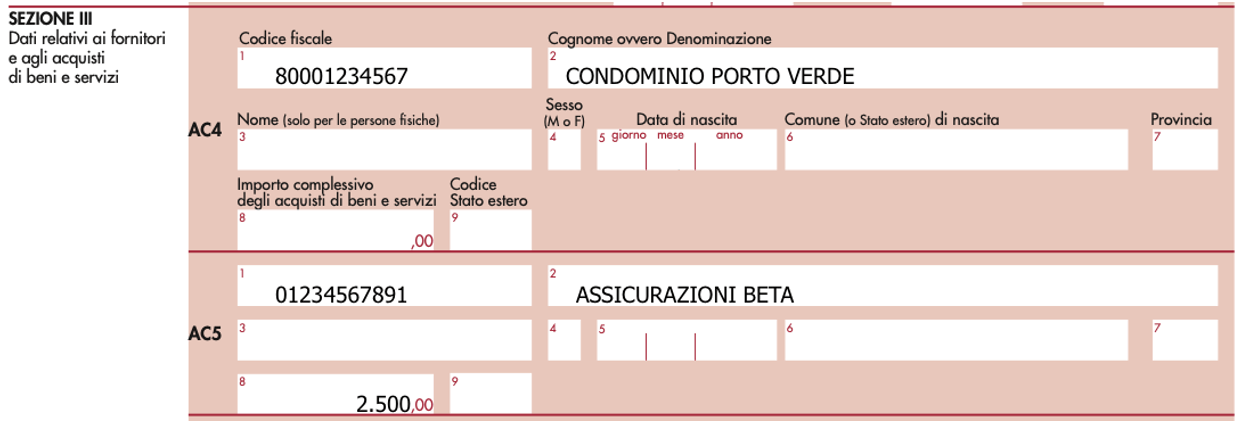

La terza sezione, denominata “Dati relativi ai fornitori e agli acquisti di beni e servizi”, deve riportare, all’interno dei righi:

- nel campo 1, il codice fiscale o la partita Iva del fornitore;

- nel campo 2, il cognome, se il fornitore è una persona fisica, ovvero la denominazione o ragione sociale, se il soggetto è diverso da una persona fisica;

- nei campi da 3 a 7, i dati dell’eventuale fornitore persona fisica, quali il nome e gli altri dati anagrafici;

- nel campo 8, l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio durante il periodo di imposta.

Poniamo l’ipotesi del condominio “Porto Verde” che, nel corso del 2022, ha pagato:

- il compenso all’amministratore per 1.000,00 euro;

- le fatture relative al consumo di acqua per 250,00 euro;

- le fatture relative al consumo di energia elettrica per 300,00 euro;

- le fatture di acquisto di piante, terriccio e concimi per un totale di 200,00 euro;

- il premio assicurativo per copertura rischi per 2.500,00 euro.

Vediamo, di seguito, la compilazione del quadro.

Si segnala che non vanno indicate le seguenti spese:

- il compenso dell’amministratore, in quanto già certificato con certificazione unica e modello 770;

- la manutenzione del giardino, in quanto la spesa, in relazione al singolo fornitore, non supera l’importo di 258,23 euro;

- le spese di acqua e di energia elettrica.

Si evidenzia, infatti, che non devono essere comunicati i dati relativi:

- alle forniture di acqua, energia elettrica e gas;

- agli acquisti di beni e servizi effettuati nell’anno solare che risultano, al lordo dell’Iva gravante sull’acquisto, non superiori complessivamente a 258,23 euro per singolo fornitore;

- alle forniture di servizi che hanno comportato, da parte del condominio, il pagamento di somme soggette alle ritenute alla fonte.

Infine, si segnala che tra i fornitori del condominio sono da ricomprendere anche gli altri condòmini, i super condomìni, i consorzi o enti di pari natura, ai quali il condominio abbia corrisposto nell’anno somme, a qualsiasi titolo, superiori a 258,23 euro.

25 Maggio 2023 a 13:38

ottimo