Tra i crediti d’imposta da indicare nel quadro RU – Crediti di imposta concessi a favore delle imprese, del modello Redditi 2022, vanno ricompresi quelli relativi:

Per quanto riguarda i primi, i contribuenti che hanno effettuato investimenti in:

beni materiali nuovi generici, a cui corrisponde un credito d’imposta pari al 6% con limite massimo di costi ammissibili pari a euro 2 milioni;

beni materiali nuovi Industria 4.0 (Tabella A della 232/2016), a cui corrisponde un credito d’imposta pari al 40%/60% (rispettivamente per investimenti fino a euro 2,5 milioni e da euro 2,5 milioni a euro 10 milioni);

beni immateriali nuovi Industria 4.0 (Tabella B della 232/2016), a cui corrisponde un credito d’imposta pari al 15% con limite massimo di costi ammissibili pari a euro 700.000;

dal 1° gennaio al 31 dicembre 2020, ovvero entro il 30 giugno 2021 qualora sia stato accettato l’ordine dal venditore e siano stati pagati acconti almeno pari al 20% entro il 15 novembre 2020 (anteriormente alla decorrenza della nuova disciplina di cui alla L. 178/2020), devono compilare la Sezione I del quadro RU indicando:

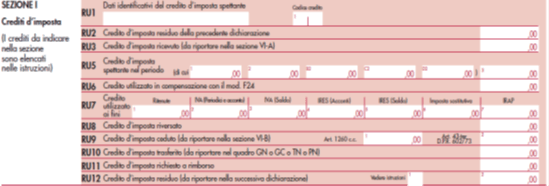

al rigo RU1, a campo 1 la descrizione del credito e nel capo 2 il relativo codice, ovvero:

“H4”, per gli investimenti in beni strumentali nuovi di cui all’articolo 1, comma 188, L. 160/2019 (beni diversi da quelli ricompresi negli allegati A e B L. 232/2016), il cui credito d’imposta è utilizzabile in compensazione in cinque quote annuali di pari importo, a decorrere dall’anno successivo a quello di entrata in funzione dei beni, utilizzando il codice tributo “6932”;

“2H” per gli investimenti in beni strumentali nuovi di cui all’articolo 1, comma 189, L. 160/2019 (beni di cui all’allegato A L. 232/2016, il cui credito d’imposta è utilizzabile in compensazione in cinque quote annuali di pari importo, a decorrere dall’anno successivo a quello dell’avvenuta interconnessione dei beni, utilizzando il codice tributo “6933”;

“3H” per gli investimenti in beni strumentali nuovi di cui al comma articolo 1, comma 190, L. 160/2019 (beni di cui all’allegato B L. 232/2016, il cui credito d’imposta è utilizzabile in compensazione in tre quote annuali di pari importo, a decorrere dall’anno successivo a quello dell’avvenuta interconnessione dei beni, utilizzando il codice tributo “6934”.

al rigo RU2, il credito d’imposta residuo risultante dal rigo RU12 della precedente dichiarazione Modello Redditi 2021;

al rigo RU3, l’eventuale credito d’imposta ricevuto quali soci di società trasparenti, beneficiari di trust, cessionari e, nel caso di operazioni straordinarie, va compilato dall’incorporante o dal soggetto risultante dalla fusione o dal beneficiario della scissione per l’indicazione del credito d’imposta della società incorporata, fusa o scissa. I dati del credito d’imposta ricevuto devono inoltre essere esposti nella sezione VI-A – Crediti d’imposta ricevuti;

al rigo RU5 col. 3, l’ammontare del credito d’imposta maturato nel periodo d’imposta di riferimento della presente dichiarazione per gli investimenti effettuati entro il 30 giugno 2021 per i quali alla data del 15 novembre 2020 si sia proceduto all’ordine vincolante e sia stato versato l’acconto del 20% del prezzo di acquisto. In tal caso va compilato anche il rigo RU 120 nella sezione IV, indicando il relativo ammontare dell’investimento nella:

colonna 1, in relazione al codice credito H4, per gli investimenti di cui al comma 188;

colonna 2, in relazione al codice credito 2H, per gli investimenti di cui al comma 189;

colonna 3, in relazione al codice credito 3H, per gli investimenti di cui al comma 190.

al rigo RU6, il credito d’imposta utilizzato in compensazione con il modello F24 nel periodo d’imposta 2021;

al rigo RU8, l’ammontare del credito versato con mod. F24 nel 2021 e fino alla data di presentazione della relativa dichiarazione, a seguito della sua rideterminazione o ravvedimento;

al rigo RU10, l’ammontare del credito d’imposta trasferito da parte dei soggetti aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei trust;

al rigo RU12, l’ammontare del credito residuo da riportare nella successiva dichiarazione, risultante dalla differenza tra la somma degli importi indicati nei righi RU2, RU3, RU5, colonna 3, e RU8 e la somma degli importi indicati nei righi RU6 e RU10. La casella 1 va barrata nel caso in cui, a seguito della perdita totale o parziale del diritto al credito d’imposta (ad esempio, in caso di revoca o di decadenza), l’importo residuo non vada riportato in tutto o in parte nella successiva dichiarazione dei redditi.

Va infine evidenziato che, non essendo il credito d’imposta in commento qualificato come Aiuto di Stato, non va indicato nel relativo Quadro RS.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Hai accesso all'archivio completo con tutti gli articoli di Euroconference News

Hai la possibilità di effettuare il download in pdf di tutti gli articoli di Euroconference News

Accedi a Euroconference in Diretta il servizio di aggiornamento settimanale (in differita)

Ricevi ogni mattina la newsletter direttamente sulla tua casella di posta

Buongiorno, ho un caso di conferimento di ramo d’azienda dove la conferente ha trasferito tutti i beni strumentali, anche quelli per i quali spetta il credito d’imposta in esame. Nell’ambito dell’operazione è stato trasferito alla conferitaria anche il credito d’imposta investimenti maturato fino alla data del conferimento.

La correttezza di tale comportamento è stato confermato anche dalla circolare 9/E del 23 luglio 2021 che al punto 5.6.1 ha stabilito che:

….. in presenza di operazioni straordinarie, caratterizzate dalla veicolazione dell’azienda o di un ramo d’azienda nel cui ambito è rinvenibile il bene agevolato da cui origina il credito d’imposta, l’avente causa continuerà a fruire del credito d’imposta maturato in capo al dante causa, secondo le regole originariamente determinate in capo a quest’ultimo, indipendentemente dal sopravvenuto cambiamento di proprietà del complesso aziendale.

Come si deve procedere nel quadro RU per gestire questa casistica, visto che dalle istruzioni al quadro RU, – il rigo RU9 non è compilabile in riferimento ai crediti d’imposta in esame (codici H4 e L3) – il rigo RU10, è compilabile solo dai soggetti “…aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei Trust”?

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

Grazie. Effettivamente per la conferente mi pare l’unica soluzione, ma sarebbe bene che tale circostanza venisse evidenziata anche sulle vostre pagine per sollecitare une conferma da parte dell’Agenzia Delle Entrate.

Ma nella conferitaria come si gestisce la fattispecie? Dalle istruzioni mi pare di capire che non si possa compilare il rigo RU3 in quanto i codici H4 e L3 non possono essere oggetto di cessione. Compilo il rigo RU5? Ma in questo modo come fa l’agenzia a verificare la provenienza del credito? Piero Ciampolini

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

Stiamo parlando della compilazione da parte del soggetto dante causa? mi sembra che l’unica possibilità è barrare la casella 1 del rigo RU12 per evitare il riporto del credito.

Grazie. Effettivamente per la conferente mi pare l’unica soluzione, ma sarebbe bene che tale circostanza venisse evidenziata anche sulle vostre pagine per sollecitare une conferma da parte dell’Agenzia Delle Entrate.

Ma nella conferitaria come si gestisce la fattispecie? Dalle istruzioni mi pare di capire che non si possa compilare il rigo RU3 in quanto i codici H4 e L3 non possono essere oggetto di cessione. Compilo il rigo RU5? Ma in questo modo come fa l’agenzia a verificare la provenienza del credito? Piero Ciampolini

Sede WEB 21/05/2025 , 28/05/2025 , 04/06/2025 , 11/06/2025 , 18/06/2025 , 25/06/2025 (Orario I e II incontro 14.00 - 18.00 | Orario altri incontri 14.00 - 17.00)

20 Giugno 2022 a 10:31

Buongiorno,

ho un caso di conferimento di ramo d’azienda dove la conferente ha trasferito tutti i beni strumentali, anche quelli per i quali spetta il credito d’imposta in esame. Nell’ambito dell’operazione è stato trasferito alla conferitaria anche il credito d’imposta investimenti maturato fino alla data del conferimento.

La correttezza di tale comportamento è stato confermato anche dalla circolare 9/E del 23 luglio 2021 che al punto 5.6.1 ha stabilito che:

….. in presenza di operazioni straordinarie, caratterizzate dalla veicolazione dell’azienda o di un ramo d’azienda nel cui ambito è rinvenibile il bene agevolato da cui origina il credito d’imposta, l’avente causa continuerà a fruire del credito d’imposta maturato in capo al dante causa, secondo le regole originariamente determinate in capo a quest’ultimo, indipendentemente dal sopravvenuto cambiamento di proprietà del complesso aziendale.

Come si deve procedere nel quadro RU per gestire questa casistica, visto che dalle istruzioni al quadro RU,

– il rigo RU9 non è compilabile in riferimento ai crediti d’imposta in esame (codici H4 e L3)

– il rigo RU10, è compilabile solo dai soggetti “…aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei Trust”?

Cordiali saluti.

Piero Ciampolini (Ordine di Firenze)

22 Giugno 2022 a 11:53

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

23 Giugno 2022 a 18:12

Grazie.

Effettivamente per la conferente mi pare l’unica soluzione, ma sarebbe bene che tale circostanza venisse evidenziata anche sulle vostre pagine per sollecitare une conferma da parte dell’Agenzia Delle Entrate.

Ma nella conferitaria come si gestisce la fattispecie?

Dalle istruzioni mi pare di capire che non si possa compilare il rigo RU3 in quanto i codici H4 e L3 non possono essere oggetto di cessione.

Compilo il rigo RU5? Ma in questo modo come fa l’agenzia a verificare la provenienza del credito?

Piero Ciampolini

20 Giugno 2022 a 19:44

Buonasera

Ho lo stesso caso e quindi lo stesso quesito.

Grazie molte

Ermanno Catena (Ordine di Vicenza)

22 Giugno 2022 a 11:54

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

21 Giugno 2022 a 15:21

Buonasera,

anch’io ho la medesima problematica.

22 Giugno 2022 a 11:53

Stiamo parlando della dichiarazione del soggetto dante causa? mi sembra che l’unica possibilità sia barrare la casella 1 del rigo RU12 per evitare il riporto del credito residuo.

22 Giugno 2022 a 11:51

Stiamo parlando della compilazione da parte del soggetto dante causa? mi sembra che l’unica possibilità è barrare la casella 1 del rigo RU12 per evitare il riporto del credito.

23 Giugno 2022 a 10:28

Grazie.

Effettivamente per la conferente mi pare l’unica soluzione, ma sarebbe bene che tale circostanza venisse evidenziata anche sulle vostre pagine per sollecitare une conferma da parte dell’Agenzia Delle Entrate.

Ma nella conferitaria come si gestisce la fattispecie?

Dalle istruzioni mi pare di capire che non si possa compilare il rigo RU3 in quanto i codici H4 e L3 non possono essere oggetto di cessione.

Compilo il rigo RU5? Ma in questo modo come fa l’agenzia a verificare la provenienza del credito?

Piero Ciampolini