Con il ricorso al ravvedimento operoso, nel mese di ottobre, le sanzioni sono ridotte ad un ottavo del minimo (quindi ad 1/8 del 30% pari al 3,75%), se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione.

In un precedente contributo avevamo commentato il ravvedimento operoso delle ritenute con riferimento ai nuovi codici tributo e saggio legale, nel presente riportiamo il ravvedimento nel modello dei sostituti di imposta.

Il versamento della ritenuta oggetto di ravvedimento confluirà nel modello in presentazione a fine mese. I dati relativi ai versamenti effettuati sono riportati nel quadro ST. In particolare, occorre indicare, nei punti:

| 1 | Il mese e l’anno cui si riferisce il versamento, vale a dire il mese ed anno di decorrenza dell’obbligo di effettuazione del prelievo. La stessa modalità di compilazione deve essere utilizzata anche nel caso di versamento per ravvedimento operoso. |

| 2 | L’importo delle ritenute operate. |

| 6 | I crediti d’imposta utilizzati in diminuzione delle ritenute, esposti nella colonna “Ritenute” del quadro RU dei modelli Redditi, ad esclusione dei crediti d’imposta utilizzati mediante il modello di pagamento F24 |

| 7 | L’importo risultante dalla colonna “Importi a debito versati” del modello di pagamento F24, (comprensivo degli eventuali interessi indicati al punto 8), indipendentemente dall’effettuazione di compensazioni esterne. |

| 8 | Relativamente alle somme esposte al punto 2, va indicato l’importo degli interessi per ravvedimento ai sensi dell’articolo 13, D.Lgs. 472/1997. Non deve essere compilato alcun rigo per il versamento della sanzione. |

| 9 | Barrare la casella nel caso in cui il versamento, evidenziato al punto 7, sia stato oggetto di ravvedimento operoso. |

| 11 | Il codice tributo. |

| 14 | La data del versamento. |

Nel caso di errata indicazione del codice tributo nel Modello F24 (ad esempio ritenute su indennità per la cessazione di rapporti di co.co.co. versati con il codice 1040, anziché con il codice tributo 1012) la regolarizzazione è possibile soltanto con comunicazione all’ufficio locale dell’Agenzia delle Entrate. In tal caso, la compilazione del quadro ST deve essere effettuata con le ordinarie modalità, riportando il codice corretto.

Il versamento eseguito ricorrendo all’istituto del ravvedimento operoso, ai sensi dell’articolo 13, D.Lgs. 472/1997per sanare adempimenti omessi risultanti dal Quadro ST – e individuati dal medesimo codice tributo – deve essere riportato sul medesimo F24, avendo cura di compilare un distinto rigo della delega di pagamento per ciascun rigo del quadro ST. Analogamente la sanzione ridotta deve essere indicata nel modello F24 separatamente per ciascun adempimento.

Occorre tener conto che dal 3.7.2023 non è più utilizzabile il codice tributo 8906 per il pagamento della sanzione. I nuovi codici tributo sono stati istituiti con la risoluzione n. 18/E/2023; riportiamo di seguiti quelli relativi al lavoro dipendente ed al lavoro autonomo:

- 8947 – Sanzione per ravvedimento su ritenute erariali – redditi di lavoro dipendente, assimilati e assistenza fiscale

- 8948 – Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi.

In sede di versamento, gli interessi dovuti sono cumulati al tributo che si intende ravvedere.

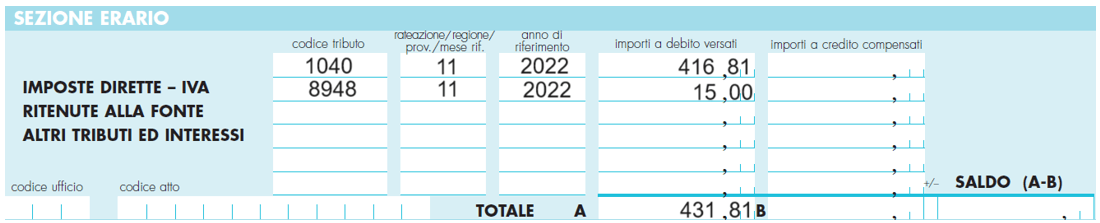

Esemplificando, il mancato versamento di una ritenuta d’acconto di 400 euro operata su compensi di lavoro autonomo corrisposti nel mese di novembre 2022 (codice tributo 1040, in scadenza il 16.12.2022) comporta l’applicazione di una sanzione in misura ordinaria pari a 120 euro (ossia il 30% della ritenuta). Con il ravvedimento operoso è possibile regolarizzare l’operazione versando entro il termine di presentazione del 770/2023, ad esempio in data 31.10.2023, una sanzione ridotta di 15 euro (pari al 3,75% di 400 euro) e gli interessi calcolati dal giorno successivo alla scadenza fino al giorno di versamento compreso pari a 16,81 euro, ossia l’1,25% annuo fino al 31.12.2022 ed il 5% annuo a decorrere dall’1.1.2023. Con decreto del 13.12.2022 la misura del saggio degli interessi legali, di cui all’articolo 1284 Cod. Civ., è fissata al 5% in ragione d’anno, con decorrenza dall’1.1.2023.

Di seguito l’F24 per il ravvedimento operoso della ritenuta d’acconto versata in ritardo il 31.10.2023.

E di seguito la compilazione del relativo rigo del quadro ST nel modello 770/2023