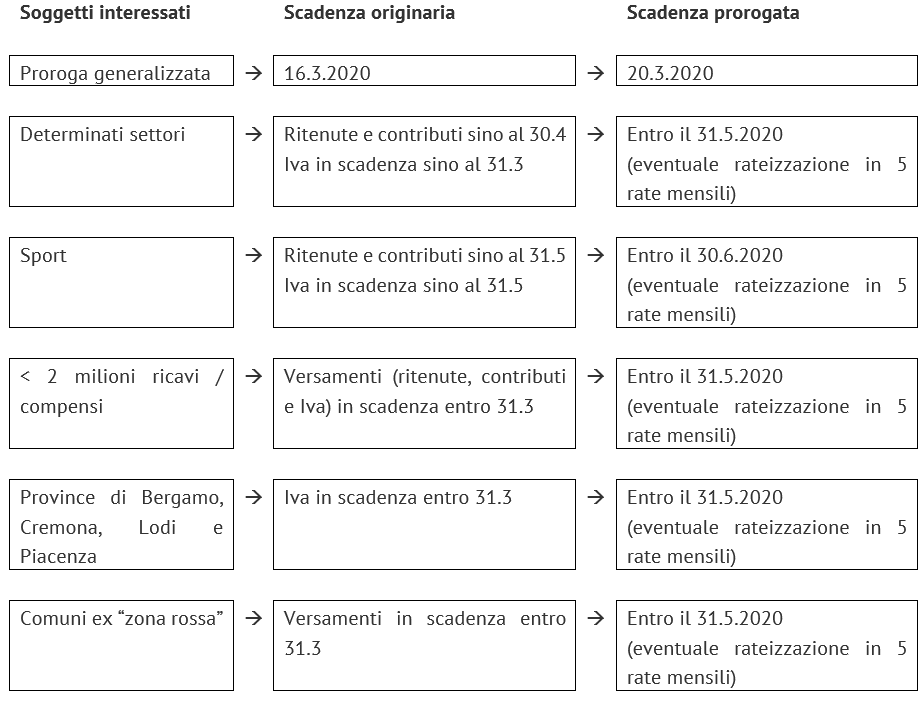

- l’articolo 60 effettua un rinvio generalizzato al 20 marzo dei versamenti originariamente in scadenza al 16 marzo; la disposizione fa generale riferimento ai versamenti nei confronti delle pubbliche amministrazioni, inclusi quelli relativi ai contributi previdenziali e assistenziali e ai premi per l’assicurazione obbligatoria, quindi pare essere di portata generale;

- i successivi articoli 61 e 62 introducono invece le diverse ipotesi di proroga.

Viene prima di tutto estesa la proroga riguardante determinati settori, indipendente dalla zona geografica di ubicazione.

Tale estensione riguarda:

- prima di tutto i settori di attività. Tale previsione, già contenuta nel L. 9/2020 con riferimento alle imprese turistico ricettive, agenzie di viaggio e turismo e tour operator, oggi viene estesa a numerosi settori elencati all’articolo 61, comma 2, D.L. 18/2020(tra questi si segnalano bar e ristoranti, nonché le imprese di trasporto);

- la tipologia di versamenti sospesi. Accanto alle ritenute su lavoro dipendente ad assimilato (articolo 24 e 25 D.P.R. 600/1973) e contributi previdenziali ed assicurativi (si tratta di fattispecie già indicale nell’articolo 8, comma 1, D.L. 9/2020) che beneficiava della sospensione fino al 30 aprile, viene altresì prevista la sospensione dell’Iva in scadenza nel mese di marzo (articolo 61, comma 2). Questi versamenti dovranno essere effettuati entro il 31 maggio, con possibilità di beneficiare di un versamento ripartito in 5 rate mensili.

In merito all’appena richiamata previsione, si sottolinea che l’Agenzia delle entrate, con la risoluzione 12/E/2020, pubblicata ieri, 18 marzo, ha fornito, a titolo indicativo, i codici ATECO riferibili alle attività economiche individuate dall’articolo 8, comma 1, D.L. 9/2020 e dall’articolo 61, comma 2, D.L. 18/2020.

Vi è poi una disposizione che interessa specificamente il mondo dello sport: limitatamente alle federazioni sportive nazionali, gli Enti di promozione sportiva, le associazioni e le società sportive, professionistiche e dilettantistiche, si applica la sospensione fino al 31 maggio 2020. I versamenti sospesi ai sensi del periodo precedente sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di giugno 2020.

Per tutti i contribuenti sono sospesi gli adempimenti tributari (diversi dai versamenti e dall’obbligo di effettuare ritenute) che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 maggio 2020.

Rimangono inalterati gli obblighi connessi alla precompilata (quindi, in particolare, entro il 31 marzo devono essere inviate telematicamente le CU, secondo lo scadenziario originale). Gli adempimenti sospesi sono effettuati entro il 30 giugno 2020 senza applicazione di sanzioni.

Ai sensi dell’articolo 62, comma 2, per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato con ricavi o compensi non superiori a 2 milioni di euro (da verificarsi sul 2019), sono sospesi i versamenti da autoliquidazione che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020 relativi a ritenute su lavoro dipendente e assimilato, Iva, contributi previdenziali e assistenziali, e ai premi per l’assicurazione obbligatoria.

Ai sensi del successivo comma 3 è prevista la sospensione dei versamenti Iva in scadenza nel mese di marzo per tutte le imprese e i professionisti, a prescindere dal volume dei ricavi o compensi percepiti, che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Cremona, Lodi e Piacenza.

In entrambi questi due casi, i versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020. Non si fa luogo al rimborso di quanto già versato.

Viene confermato il differimento previsto per i Comuni dell’Ex zona rossa: per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nei comuni individuati nell’allegato 1 al decreto del Presidente del Consiglio dei ministri del 1° marzo 2020 (nella Regione Lombardia: Bertonico, Casalpusterlengo, Castelgerundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini; Nella Regione Veneto: Vo’) restano ferme le disposizioni dell’articolo 1, D.M. 24.02.2020 (sospensione dei termini dei versamenti e degli adempimenti tributari scadenti entro il 31 marzo).

Anche per tali soggetti il versamento potrà essere effettuato entro il 31 maggio 2020 ovvero mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020 (originariamente era prevista come scadenza la fine di aprile, in unica soluzione).

Esonero dalla ritenuta

Vi è poi una ulteriore previsione, piuttosto singolare, che esenta alcuni soggetti dal fatto di subire ritenute: per i soggetti che presentano ricavi o compensi non superiori a 400.000 euro (da verificare sul 2019), i ricavi e i compensi percepiti nel periodo compreso tra la data di entrata in vigore del decreto e il 31 marzo 2020 non sono assoggettati alle ritenute d’acconto di cui agli articoli 25 (lavoro autonomo) e 25-bis (provvigioni) del D.P.R. 600/1973, a condizione che nel mese precedente non abbiano sostenuto spese per prestazioni di lavoro dipendente o assimilato.

A tal fine sarà necessario rilasciare apposita dichiarazione; essi provvederanno a versare l’ammontare delle ritenute d’acconto non operate dal sostituto in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020, senza applicazione di sanzioni e interessi.

19 Marzo 2020 a 10:25

Buongiorno,

al principio, quando si parla di esonero dal versamento delle ritenute di lavoro dipendente ed assimilato viene fatto richiamo all’art. 25 che, però, riguarda il lavoro autonomo.

A mio parere, le ritenute su lavoro autonomo di febbraio hanno scadenza il 20 marzo p.v. non essendoci alcun richiamo specifico da parte del decreto fiscale.

Inoltre, le ritenute applicate dal 1 marzo al 17 marzo avranno naturale scadenza al 16 aprile.

Saluti,

Daniele.

19 Marzo 2020 a 11:23

Il comma 2 dell’art. 62 parla di “ritenute alla fonte di cui agli articolo 23 e 24” quindi non quella di lavoro autonomo che sono art. 25.

Di queste ultime si parla solo al comma 7 per coloro che fanno un volume d’affari inferiore a 400 mila euro

19 Marzo 2020 a 11:24

Buongiorno,

Nella sospensione delle cartelle di pagamento non si parla della rateazione dei ruoli e leggendo vari articoli sui giornali usciti si escludono dalla sospensione. Nel DL 18/2020 l’art. 68 al comma 2 prevede ” Le disposizioni di cui al comma 1 si applicano anche agli atti di cui all’articolo 9, commi da 3-bis a 3- sexies, del decreto-legge 2 marzo 2012, n. 16, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44, e alle ingiunzioni di cui al regio decreto 14 aprile 1910, n. 639, emesse dagli enti territoriali, nonché agli atti di cui all’articolo 1, comma 792, della legge 27 dicembre 2019, n. 160.

A mio parere rientrano nella sospensione le rateazioni dei ruoli.

Cordiali saluti.

Giannitalo BEGLIA

19 Marzo 2020 a 14:42

Buongiorno,

posto che mi pare di capire che le società di capitali dovranno versare comunque entro domani 20/03 la tassa di vidimazione libri sociali (sia sopra che sotto i 2mln di euro) mi domandavo se invece una srl rientrante tra i soggetti di cui all’art. 61 dl 18/2020 (nella specie un ristorante) può rinviare quel versamento al 31/05.

Grazie e saluti

Alessandra

20 Marzo 2020 a 10:28

Il rinvio del versamento al 31/05/2020 è diretto a specifiche tipologie di tributi (si veda art. 62, comma 2) e non alla generalità dei versamenti. La tassa di vidimazione libri sociali ha scadenza odierna a prescindere dal volume di affari e dal codice ATECO della società di capitali.

8 Aprile 2020 a 17:00

L’art. 8 c. 1 del D.L. 8/2020 sospende, per il settore turistico-alberghiero, fino al 30 aprile i termini per il versamento delle ritenute Irpef (escluse le addizionali) e dei contributi previdenziali ed assicurativi.

Il 2° comma dispone che i versamenti di cui sopra dovranno essere effettuati entro il 31 maggio 2020.

Questo in altre parole significa che sono sospesi i versamenti dei contriti e ritenute relativi ai mesi di febbraio e marzo 2020

L’art. 61. c. 2 del DL 17/03/2020 n. 18 richiamando l’art. 8. comma 1 del DL 9/2020 estende ad altri settori i benefici di cui sopra confermando il termine per il versamento al 31 maggio 2020.

Il successivo art 62 c. 2 estende la sospensione anche all’IVA ed alle addizionali irpef , limitandola, tuttavia ai “versamenti … che scadono ..,. tra l’8 marzo 2020 e il 31 marzo 2020. Il che significa che sono sospesi i versamenti di ritenute e contributi del solo mese di febbraio 2020. Il che contraddice quanto previsto dal combinato disposto del’art 8, c. 1 del DL 9/2020 con l’art. 61 del DL 18/2020, per effetto del quale sono rinviati a maggio anche i versamenti per ritenute irpef (non addizionali) e contributi relativi al mese di marzo 2020.

Vorrei un chiarimento. GRAZIE

Aldo Di Filippo