Il trasferimento dei crediti d’imposta per investimenti nei modelli Redditi 2022

di Debora ReverberiI crediti d’imposta per investimenti in beni strumentali nuovi, di cui all’articolo 1, commi 1051-1063, L. 178/2020, e nel Mezzogiorno, di cui all’articolo 1, commi da 98 a 108, L. 208/2015, possono essere trasferiti ai soci della società di persone e ai collaboratori dell’impresa familiare.

In relazione al credito d’imposta investimenti nel Mezzogiorno, con la risposta all’interpello n. 85/2020, l’Agenzia delle entrate ha confermato la legittimità dell’attribuzione in considerazione dei principi che regolano l’imputazione del reddito per trasparenza ex articolo 5 Tuir, richiamando la risoluzione AdE 163/E/2003.

Nella circolare 9/E/2021, paragrafo 5.6.3, l’Amministrazione finanziaria ha ritenuto valide le medesime considerazioni, i criteri, le modalità e la tempistica per l’attribuzione di un credito d’imposta da parte dell’ente trasparente e per l’utilizzo del credito da parte dei soci della società di persone o dei collaboratori dell’impresa familiare, in relazione al credito d’imposta per investimenti in beni strumentali nuovi.

Quanto all’esposizione nei modelli Redditi SP e PF 2022, la recente Faq pubblicata dall’Agenzia delle entrate nella sezione “dichiarativi” del proprio sito istituzionale fornisce alcuni chiarimenti sulle corrette modalità di indicazione del credito d’imposta per investimenti nel Mezzogiorno, che, mutatis mutandis, potrebbero trovare applicazione anche per il credito d’imposta per investimenti in beni strumentali nuovi.

In entrambi i casi infatti:

- l’attribuzione del credito ai soci o collaboratori deve risultare dalla dichiarazione dell’ente trasparente, che deve darne evidenza formale nel quadro RU indicando in particolare il credito maturato dall’ente in RU5 (e RS401 colonna 17 in relazione al solo credito Mezzogiorno), l’ammontare complessivo del credito trasferito ai soci nel rigo RU10 riportandolo anche nella sezione VI-B (righi RU506- RU510) e indicando l’importo attribuito ai soci e l’anno d’insorgenza del credito trasferito;

- l’acquisizione della quota di credito assegnata ai soci o collaboratori deve risultare nella dichiarazione di ciascun socio o collaboratore, in particolare nell’apposito rigo RU3 dandone poi evidenza nella sezione VI-A (righi RU501-RU505).

La Faq citata aggiunge i seguenti chiarimenti circa l’attribuzione del credito dal titolare dell’impresa familiare ai propri collaboratori:

- il titolare dell’impresa indica nei righi RU5 (e RS401 colonna 17 in relazione al solo credito Mezzogiorno) del modello Redditi PF 2022 l’importo del credito d’imposta maturato, al lordo della quota attribuita ai propri collaboratori e inserisce nei righi da RU6 a RU12 gli importi relativi agli utilizzi e/o ai residui della quota di credito a lui spettante, barrando la casella “vedere istruzioni” al rigo RU12 col. 1;

- il collaboratore dell’impresa familiare riporta nella propria dichiarazione la quota di credito d’imposta trasferitagli al rigo RU3, indicando nella colonna 4 della sezione VI-A il codice fiscale del titolare dell’impresa familiare.

Si analizzano dunque nel dettaglio i quadri dei modelli Redditi 2022 da compilare nel caso in cui l’ente trasparente sia una società di persone e il socio una persona fisica, rispettivamente:

- per il credito d’imposta investimenti in beni strumentali;

- per il credito d’imposta Mezzogiorno.

Credito d’imposta per investimenti in beni strumentali

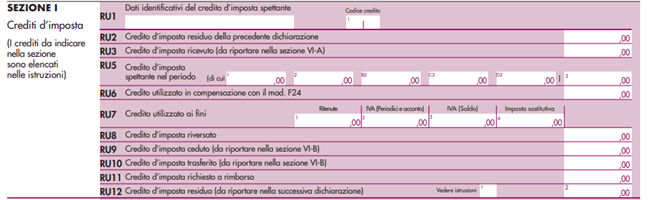

In tal caso per il soggetto che trasferisce il credito è richiesta la compilazione del solo quadro RU, sezioni I, IV e VI-B.

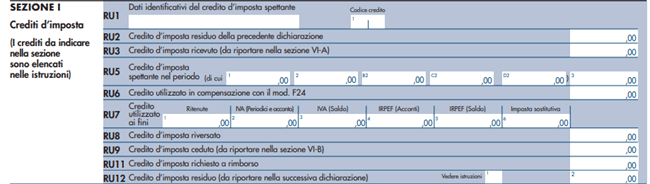

La sezione I del modello Redditi SP 2022 va così compilata:

- rigo RU1 colonna 1 – codice credito “L3, 2L o 3L” a seconda della tipologia di bene oggetto di investimento;

- rigo RU5 colonna 1 – credito maturato in relazione a investimenti effettuati nel 2021;

- rigo RU5 colonna 2 – credito “maturato” in relazione a investimenti effettuati entro il 31.12.2022, prenotati entro il 31.12.2021;

- rigo RU5 colonna 3 – credito complessivamente “maturato” nel 2021, somma delle colonne 1 e 2;

- rigo RU6 – eventuale quota di credito utilizzata in compensazione nel 2021 dalla società di persone, in caso di trasferimento parziale del credito ai soci;

- rigo RU10 – ammontare complessivo di credito trasferito ai soci;

- rigo RU12 colonna 2 – eventuale quota di credito residuo in capo alla società da trasferire al modello Redditi 2023, pari alla differenza tra RU5 colonna 3 e la somma di RU6 e RU10.

La Faq citata precisa la necessità di barrare la casella 1 al rigo RU12 nel caso di impresa familiare, in relazione alla quota di credito di propria spettanza trasferita al periodo d’imposta successivo, nulla precisando per le società di persone.

Inoltre, si rende sempre necessario compilare la sezione IV del quadro RU, indicando l’ammontare complessivo degli investimenti agevolabili, distinti per tipologia:

- rigo RU130 – investimenti effettuati nel 2021;

- rigo RU140 – investimenti effettuati entro il 31.12.2022, oggetto di prenotazione entro il 31.12.2021.

La società di persone dovrà compilare anche la sezione VI-B come segue:

- righi RU506 – RU510 colonna 1 – codice credito come RU1 colonna 1;

- righi RU506 – RU510 colonna 2 – anno di insorgenza del credito trasferito;

- righi RU506 – RU510 colonna 4 – ammontare del credito trasferito dal dichiarante.

Le istruzioni al modello Redditi precisano che “per ciascun anno di maturazione del credito trasferito deve essere compilato un rigo della sezione VI-B” e che “La colonna 4 va compilata solo in caso di cessione del credito d’imposta ai sensi dell’articolo 1260 c.c.”.

Il socio (in tale esempio persona fisica) che riceve il credito lo indicherà nel proprio modello Redditi PF, compilando le sezioni I e VI-A.

In particolare alla sezione I:

- rigo RU1 colonna 1 – codice credito “L3, 2L o 3L”;

- rigo RU3 – ammontare di credito d’imposta ricevuto.

In particolare alla sezione VI-A:

- righi RU501 – RU505 colonna 1 – codice credito ricevuto;

- righi RU501 – RU505 colonna 3 – anno di insorgenza del credito trasferito;

- righi RU501 – RU505 colonna 4 – codice fiscale del soggetto cedente (nell’esempio la società di persone);

- righi RU501 – RU505 colonna 5 – l’ammontare del credito ricevuto.

Credito d’imposta per investimenti nel Mezzogiorno

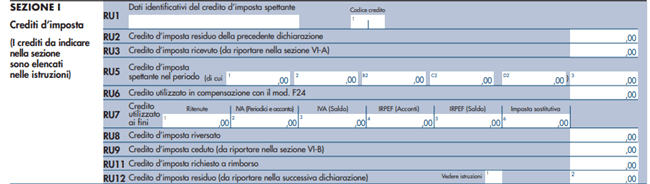

In tal caso per il soggetto che trasferisce il credito è richiesta la compilazione sia del quadro RU, sezioni I e VI-B, sia del quadro RS “Prospetto aiuti di Stato”.

La sezione I del modello Redditi SP 2022 va così compilata:

- rigo RU1 colonna 1 – codice credito “C4”;

- rigo RU5 colonne 1, 2, B2, C2 e D2 – credito d’imposta maturato in relazione ai costi sostenuti, rispettivamente, nei periodi d’imposta in corso al 31.12.2016, 31.12.2017, 31.12.2018, 31.12.2019 e 31.12.2020, qualora la fruizione del credito d’imposta sia stata autorizzata dall’Agenzia delle entrate successivamente al termine di presentazione della dichiarazione relativa al periodo d’imposta 2020 ed entro il termine di presentazione della dichiarazione Redditi 2022 periodo 2021;

- rigo RU5 colonna 3 – credito d’imposta maturato in relazione ai costi sostenuti nel periodo 2021, la cui fruizione è stata autorizzata dall’Agenzia delle entrate entro il termine di presentazione della dichiarazione, comprensivo degli importi indicati nelle colonne 1, 2, B2, C2 e D2;

- rigo RU6 – eventuale quota di credito utilizzata in compensazione nel 2021 dalla società di persone, in caso di trasferimento parziale del credito ai soci;

- rigo RU10 – ammontare complessivo di credito trasferito ai soci;

- rigo RU12 – eventuale quota di credito residuo in capo alla società, pari a RU5 colonna 3 – RU6 – RU10.

La Faq citata precisa la necessità di barrare la casella al rigo RU12 “Vedere istruzioni” nel caso di impresa familiare, in relazione alla quota di credito di propria spettanza trasferita al periodo d’imposta successivo, nulla precisando per le società di persone.

La società di persone dovrà compilare anche la sezione VI-B come segue:

- righi RU506-RU510 colonna 1 – codice credito come RU1 colonna 1;

- righi RU506-RU510 colonna 2 – anno di insorgenza del credito trasferito;

- righi RU506-RU510 colonna 4 – ammontare del credito trasferito dal dichiarante.

Le istruzioni al modello Redditi precisano che “per ciascun anno di maturazione del credito trasferito deve essere compilato un rigo della sezione VI-B” e che “La colonna 4 va compilata solo in caso di cessione del credito d’imposta ai sensi dell’articolo 1260 c.c.”.

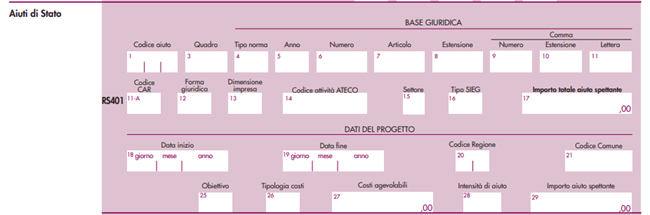

Infine la società che trasferisce il credito dovrà compilare il rigo RS401 – prospetto “Aiuti di Stato” avendo cura di indicare in particolare:

- in colonna 1 il codice aiuto “51”;

- in colonna 17 l’ammontare complessivo dell’aiuto spettante di cui al rigo RU5 colonna 3.

Il socio (in tale esempio persona fisica) indicherà il credito ricevuto nel proprio modello Redditi PF, alle sezioni I e VI-A.

In particolare alla sezione I:

- rigo RU1 colonna 1 – codice credito “C4”;

- rigo RU3 – ammontare di credito d’imposta ricevuto.

In particolare alla sezione VI-A:

- righi RU501 – RU505 colonna 1 – codice credito ricevuto;

- righi RU501 – RU505 colonna 3 – anno di insorgenza del credito trasferito;

- righi RU501 – RU505 colonna 4 – codice fiscale del soggetto cedente (nell’esempio la società di persone);

- righi RU501 – RU505 colonna 5 – l’ammontare del credito ricevuto.