Il versamento dell’acconto Iva 2018

di Luca MambrinEntro il prossimo 27 dicembre 2018 i contribuenti soggetti Iva dovranno effettuare l’ultimo pagamento dell’anno, l’acconto Iva 2018.

I metodi alternativi per la determinazione dell’acconto sono tre:

- metodo storico;

- metodo previsionale;

- metodo delle operazioni effettuate.

Il primo è sicuramente il più utilizzato, poiché considerato più utile e più semplice, mentre gli altri due meglio si adattano a talune situazione. L’acconto così determinato poi potrà essere scomputato dall’imposta dovuta risultante dalla liquidazione effettuata per il mese di dicembre per i contribuenti mensili (con pagamento al 16 gennaio 2019), per il quarto trimestre 2018 per i contribuenti trimestrali speciali (con pagamento entro il 18 febbraio 2019), o dalla liquidazione annuale per l’anno 2018 per i contribuenti trimestrali su opzione (pagamento entro il 18 marzo 2019).

Metodo storico

La determinazione dell’acconto Iva con l’utilizzo del metodo storico prevede che l’acconto da versare sia pari all’88% del saldo a debito relativo al periodo precedente individuato sulla base della periodicità di liquidazione adottata dal contribuente:

- per i contribuenti mensili e mensili posticipati la base di riferimento sarà individuata sull’ammontare della liquidazione a debito relativa al mese di dicembre 2017 (che per i soggetti mensili posticipati è stata effettuata sulla base delle operazioni di novembre 2017);

- per i contribuenti trimestrali speciali di cui all’articolo 74, comma 4, D.P.R. 633/1972la base di riferimento sarà individuata sull’ammontare della liquidazione a debito relativa al quarto trimestre 2017;

- per i contribuenti trimestrali per opzione la base di riferimento sarà individuata sull’ammontare dell’importo a debito risultante dalla dichiarazione Iva relativa all’anno 2017,

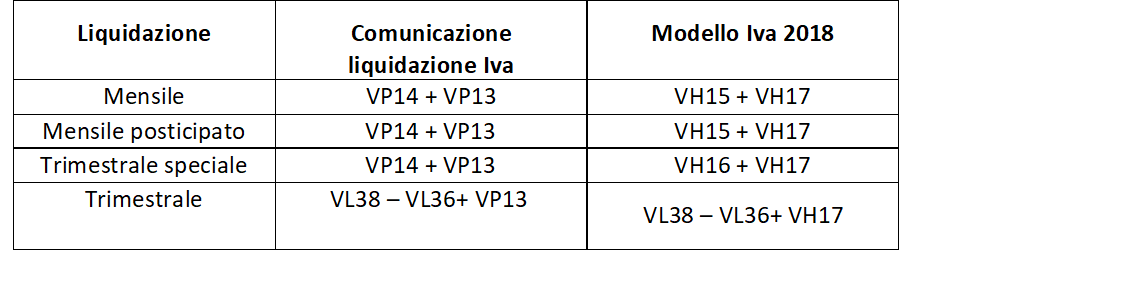

Come noto, nel modello Iva 2018 il quadro VH doveva essere compilato esclusivamente qualora fosse stato necessario inviare, integrare o correggere i dati omessi, incompleti o errati delle comunicazioni delle liquidazioni periodiche Iva inviate trimestralmente all’Agenzia delle entrate.

Pertanto la base di riferimento per la determinazione dell’acconto Iva è ricavabile

- dal quadro VP della comunicazione

- o dal modello Iva 2018, qualora sia stato presentato il quadro VH.

Come precisato nella risoluzione 157/E/2004 per la determinazione dell’acconto Iva dei contribuenti trimestrali non vanno considerati:

- gli interessi dell’1% applicati in sede di dichiarazione annuale, indicati nel rigo VL36;

- l’eventuale adeguamento agli studi di settore o parametri per l’anno di riferimento.

Se il contribuente trimestrale ha chiuso la dichiarazione Iva relativa all’anno 2017 con un importo a credito (indicato nel rigo VL33) si dovrà comunque verificare l’eventuale obbligo di versamento dell’acconto Iva, e la base di riferimento dovrà essere determinata dall’eventuale saldo a debito senza considerare l’acconto versato (ovvero l’importo effettivamente dovuto per il 2017), pari alla differenza tra l’acconto versato (indicato nel rigo VP13 o, se presentato il quadro VH, nel rigo VH17) ed il credito Iva annuale, indicato nel rigo VL33.

Nel caso di variazione della periodicità di liquidazione rispetto al 2017:

- passaggio da trimestrale a mensile: il parametro su cui calcolare l’88% dovuto a titolo di acconto è pari ad un terzo dell’imposta a debito di cui alla dichiarazione annuale 2017 (modello Iva 2018);

- passaggio da mensile a trimestrale: l’acconto dell’88% va determinato sulla base della somma delle liquidazioni effettuate nei mesi di ottobre, novembre e dicembre 2017.

Metodo previsionale

In alternativa al metodo storico, il contribuente ha la facoltà di adottare il metodo previsionale, che consiste nel commisurare l’acconto sulla base del dato previsionale 2018, ovvero sulla base delle operazioni che verranno effettuate nel mese di dicembre, o nel quarto trimestre o nella dichiarazione annuale dell’anno in corso.

Utilizzando tale metodo, per non incorrere in sanzioni, è necessario che a consuntivo l’acconto versato per il 2018 non risulti inferiore all’88% di quanto effettivamente dovuto per il mese di dicembre, quarto trimestre o dichiarazione Iva relativa al 2018 (modello IVA 2019).

Metodo delle operazioni effettuate

L’ultimo metodo a disposizione del contribuente per il calcolo dell’acconto Iva dovuto è quello delle operazioni effettuate: in questo caso l’Iva dovuta in acconto è pari al 100% dell’importo che deriva effettuando un’apposita liquidazione Iva al 20 dicembre.

Tale metodo consiste quindi nel determinare l’ammontare dell’acconto dovuto tenendo conto delle operazioni effettuate ai sensi dell’articolo 6 D.P.R. 633/1972facendo riferimento al periodo 1.12 – 20.12 (contribuente mensile), ovvero 1.10 – 20.12 (contribuente trimestrale).

Il contribuente deve quindi effettuare una liquidazione atipica dell’Iva relativa ai predetti periodi (1.12 – 20.12.2018 o 1.10 – 20.12.2018), il cui risultato a debito dovrà essere versato interamente.

Si ricorda, infine, sono esonerati dal versamento dell’acconto Iva:

- i soggetti che presentano una base di riferimento a credito (storico 2017 o presunto 2018);

- i soggetti che presentano un importo dovuto inferiore ad euro 103,29;

- coloro che hanno cessato l’attività entro il 30 novembre se mensili, o 30 settembre se trimestrali;

- coloro che hanno iniziato l’attività nel corso del 2018;

- soggetti che adottano il regime dei minimi;

- soggetti che adottano il regime forfetario;

- soggetti usciti dal regime dei minimi o dal regime forfetario con decorrenza 2018, con applicazione del regime ordinario;

- soggetti che applicano il regime forfetario ex 398/1991;

Il versamento dell’acconto Iva va effettuato utilizzando il modello di pagamento F24 con i seguenti codici tributo: “6013” per i contribuenti mensili e “6035” per quelli trimestrali. L’anno di riferimento da indicare è il “2018”.

L’ammontare dell’acconto, unitamente all’indicazione circa il metodo adottato per la sua determinazione, andranno indicati al rigo VP13 della liquidazione periodica relativa al mese di dicembre (o nel rigo VH17 del modello Iva 2019).