- D/1 Opifici

- D/2 Alberghi e pensioni (con fine di lucro)

- D/3 Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro)

- D/4 Case di cura ed ospedali (con fine di lucro)

- D/5 Istituto di credito, cambio e assicurazione (con fine di lucro)

- D/6 Fabbricati e locali per esercizi sportivi (con fine di lucro)

- D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/9 Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio

- D/10 Fabbricati per funzioni produttive connesse alle attività agricole

La determinazione della base imponibile su cui calcolare le aliquote Imu, stabilite dai singoli Comuni, parte dal valore del fabbricato: per i fabbricati iscritti in catasto, la rendita risultante al 1° gennaio 2019, anche se di recente attribuzione, va rivalutata del 5% e poi moltiplicata per un coefficiente pari a 65 per gli immobili appartenenti alla categoria D (ad esclusione di D/5).

Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, fino all’anno nel quale i medesimi sono iscritti in catasto con attribuzione di rendita, il valore è determinato alla data di inizio di ciascun anno solare, applicando ai costi di acquisizione e incrementativi contabilizzati per anno di formazione, i coefficienti di adeguamento stabiliti annualmente dal ministero dell’Economia e delle Finanze.

I costi incrementativi sostenuti nell’anno in corso non influiscono sull’ammontare del valore sul quale calcolare l’Imu dovuta per l’anno 2019, mentre saranno rilevanti ai fini del calcolo dell’imposta nel 2020. Il coefficiente di rivalutazione relativo al 2019 va, quindi, utilizzato solo nel caso di acquisto dell’immobile da parte di un’impresa nell’anno 2019. I coefficienti di rivalutazione per il 2019, sono stati determinati con D.M. 06.05.2019 (pubblicato in GU Serie Generale n. 116 del 20.05.2019).

| per l’anno 2019 = 1,02 | per l’anno 2018 = 1,03 | per l’anno 2017 = 1,04 |

| per l’anno 2016 = 1,04 | per l’anno 2015 = 1,05 | per l’anno 2014 = 1,05 |

| per l’anno 2013 = 1,05 | per l’anno 2012 = 1,08 | per l’anno 2011 = 1,11 |

| per l’anno 2010 = 1,13 | per l’anno 2009 = 1,14 | per l’anno 2008 = 1,18 |

| per l’anno 2007 = 1,22 | per l’anno 2006 = 1,26 | per l’anno 2005 = 1,29 |

| per l’anno 2004 = 1,37 | per l’anno 2003 = 1,41 | per l’anno 2002 = 1,47 |

| per l’anno 2001 = 1,50 | per l’anno 2000 = 1,55 | per l’anno 1999 = 1,57 |

| per l’anno 1998 = 1,60 | per l’anno 1997 = 1,64 | per l’anno 1996 = 1,69 |

| per l’anno 1995 = 1,74 | per l’anno 1994 = 1,79 | per l’anno 1993 = 1,83 |

| per l’anno 1992 = 1,85 | per l’anno 1991 = 1,88 | per l’anno 1990 = 1,97 |

| per l’anno 1989 = 2,06 | per l’anno 1988 = 2,15 | per l’anno 1987 = 2,33 |

| per l’anno 1986 = 2,51 | per l’anno 1985 = 2,69 | per l’anno 1984 = 2,87 |

| per l’anno 1983 = 3,05 | per l’anno 1982 e anni precedenti = 3,23 | |

Per determinare la base imponibile ai fini dell’Imu, occorre moltiplicare il valore indicato nelle scritture contabili, al lordo delle quote di ammortamento, per tali coefficienti.

Il meccanismo dei fabbricati a valore contabile può essere superato richiedendo l’attribuzione della rendita tramite la procedura Docfa, attraverso la quale il contribuente avanza una proposta di rendita, il cui valore può essere utilizzato come base imponibile per l’Imu, fino a quando l’Agenzia delle Entrate non provvederà ad attribuire la rendita effettiva; la proposta diviene definitiva se l’ufficio non la rettifica nei successivi dodici mesi.

Per quanto riguarda la deducibilità fiscale, l’articolo 99, comma 1, Tuir, stabilisce che le imposte diverse dalle imposte sui redditi e da quelle per le quali è prevista la rivalsa, anche facoltativa, sono deducibili nell’esercizio in cui avviene il pagamento.

Tra le imposte deducibili per cassa è ricompresa anche l’Imu relativa agli immobili strumentali; in tal caso la deducibilità è solo parziale e cambia a seconda dell’anno in cui avviene il pagamento.

Il decreto Crescita (articolo 3 D.L. 34/2019) prevede un incremento progressivo della deducibilità Imu ai fini della determinazione del reddito di impresa e del reddito derivante dall’esercizio di arti e professioni, a partire dal periodo di imposta successivo a quello in corso al 31 dicembre 2018.

Di seguito riportiamo una tabella che riepiloga la deducibilità Imu distinta per anno di pagamento.

| Imu pagata nell’anno | Deducibile nella misura |

| 2022 | 70% |

| 2021 -2020 | 60% |

| 2019 | 50% |

| 2018 -2017-2016-2015-2014 | 20% |

| 2013 | 30% |

| Fino al 2012 | indeducibile |

Così, ad esempio, l’Imu pagata nel 2019 sarà deducibile ai fini delle imposte sul reddito nella misura del 50%.

Mentre se nel 2019 viene pagata tardivamente un Imu del 2018, la deducibilità resta del 20% con relativa variazione in diminuzione nel modello Redditi 2020 (circolare 10/E/2014, paragrafo 8.2).

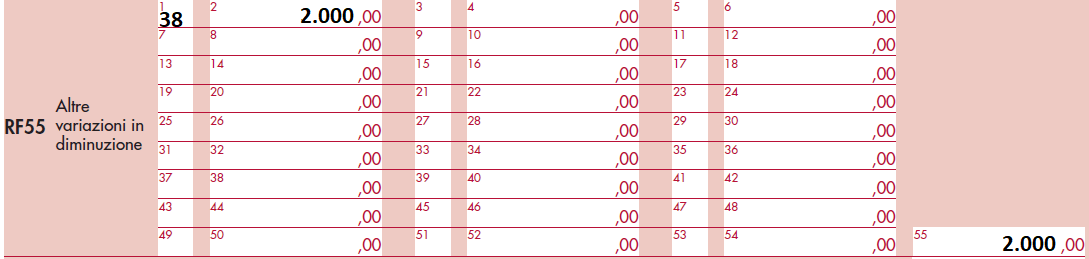

La deducibilità Imu viene operata con una variazione in aumento del reddito imponibile per l’intero importo dell’Imu contabilizzata (nel rigo RF16) e con una variazione in diminuzione commisurata alla percentuale di deducibilità prevista in base al momento in cui avviene il pagamento (nel rigo RF55, codice 38).

Si propone, infine, un esempio di compilazione del modello Redditi SC 2019 riferito ai versamenti IMU su capannoni industriali, effettuati nell’anno 2018, di importo pari a 10.000 euro; nel periodo d’imposta 2018 la percentuale di deducibilità Imu resta al 20% dell’importo versato.