La cessione dei crediti d’imposta locazione: adempimenti e utilizzo entro il prossimo 31.12.2020

di Federica FurlaniL’articolo 122, comma 2, lett. a) e b), D.L. 34/2020ha previsto, per i soggetti beneficiari dei crediti d’imposta relativi alle locazioni, introdotti per fronteggiare l’emergenza epidemiologica da Covid-19, la possibilità, in luogo dell’utilizzo diretto, di optare per la cessione, anche parziale, degli stessi ad altri soggetti.

I crediti che possono costituire oggetto di cessione sono:

- il credito d’imposta per botteghe e negozi di cui all’articolo 65 D.L. 18/2020 (Decreto Cura Italia), pari al 60% dell’ammontare del canone di locazione effettivamente pagato, relativo al mese di marzo 2020, di immobili di categoria catastale C/1 “negozi e botteghe”;

- il credito d’imposta per i canoni di locazione degli immobili ad uso non abitativo (a prescindere dalla categoria catastale) e affitto d’azienda di cui all’articolo 28 D.L. 34/2020 (Decreto Rilancio), riguardante i canoni di locazione dei mesi di marzo, aprile e maggio 2020 (aprile, maggio e giugno per le strutture turistico ricettive con attività solo stagionale), pari al 60% dell’ammontare mensile dei canoni effettivamente pagati (30% se relativi a contratti di servizi a prestazioni complesse o affitto d’azienda).

Tale credito è stato poi esteso anche al mese di giugno (luglio per le strutture turistico ricettive con attività solo stagionale con un’aliquota del 50% nel caso di affitto d’azienda) con il D.L. 104/2020 (Decreto Agosto), e ai mesi di ottobre, novembre e dicembre con il D.L. 137/2020 (Decreto Ristori) a favore dei soggetti economici oggetto delle limitazioni di cui alD.P.C.M. 24.10.2020(Tabella 1). La platea dei beneficiari è stata poi ampliata dal D.L. 149/2020 (Decreto Ristori-bis).

In alternativa all’utilizzo in compensazione nel modello F24 ai sensi dell’articolo 17 D.Lgs. 241/1997 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate (codice tributo “6914” per il credito ex articolo 65 D.L. 18/2020, “6920” per il credito ex articolo 28 D.L. 34/2020), i soggetti beneficiari di tali crediti d’imposta possono optare, fino al prossimo 31 dicembre 2021, per la cessione, anche parziale, degli stessi ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

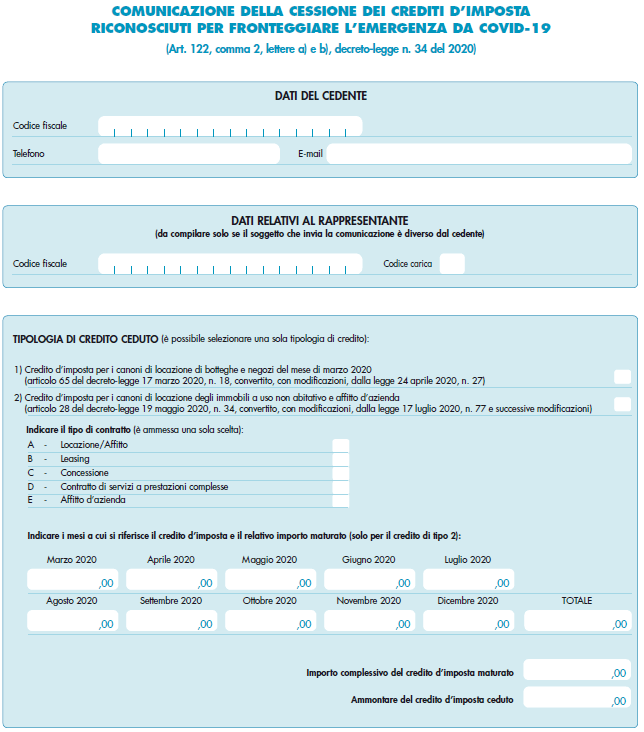

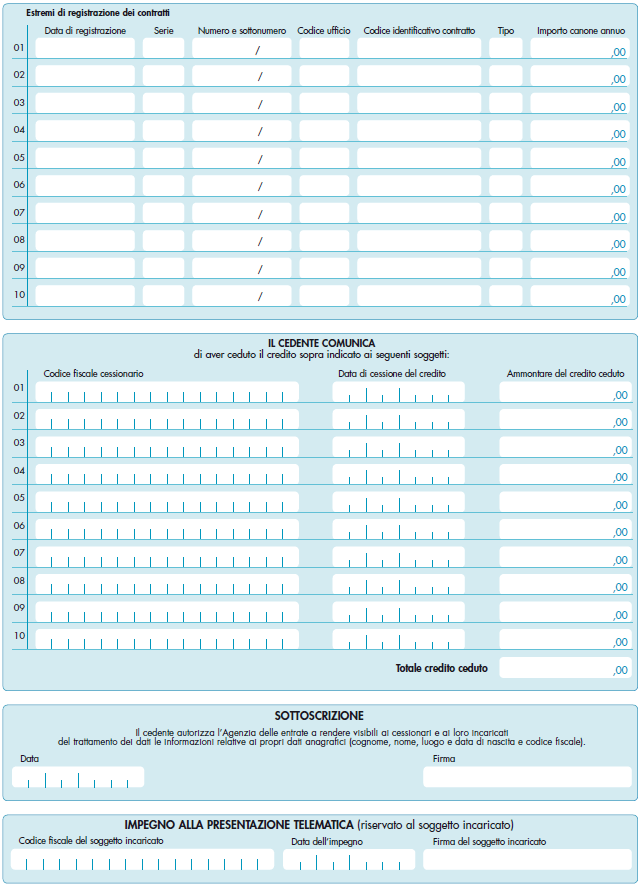

A tal fine il soggetto cedente che ha maturato i crediti d’imposta deve comunicare all’Agenzia delle Entrate, a pena di inammissibilità, l’avvenuta cessione.

A decorrere dal 14 dicembre scorso la comunicazione, che può essere trasmessa anche tramite un intermediario abilitato (in precedenza solo tramite l’area riservata al contribuente del sito Internet dell’Agenzia delle Entrate), va effettuata per mezzo del seguente modello approvato con il provvedimento del Direttore dell’Agenzia delle entrate del 14 dicembre 2020, prot. n. 378222/2020.

con fatturazione mensile

con fatturazione anticipata

7 Gennaio 2021 a 12:37

Buongiorno,

pensate possa essere prevista una proroga per l’utilizzo del credito accettato del 2020?

Grazie per il riscontro.

Cordialmente

21 Gennaio 2021 a 11:53

Buongiorno, come da commento precedente mi chiedevo se siete a conoscenza di evntuali proroghe circa l’utilizzazione di un credito di imposta che ho ricevuto a dicembre 2020 e che per motivi di natura amministrativa non ho potuto accettare e quindi usufrire ( scadeva come da normatica il 31.12.2020 ).

Possibile utilizzarlo nel 2021?

Grazie

26 Gennaio 2021 a 15:31

Ho ricevuto due cessioni di crediti di imposta uno nel 2020 ed un’altro 2021. Ambo i due non sono stati accettati in quanto errati. MIsto accencendo a rifiutarli ma una volta fatto questo passo il cedente può ripresenta la comunicazione di cessione con i dati corretti per tutte e due le comunicazioni? E se si posso usufruire della compensazione dal momento della accettazione delle pratiche cioè nel 2021?