La comunicazione dei finanziamenti e capitalizzazioni per il 2014

di Federica FurlaniEntro il prossimo 30 ottobre (per i soggetti con periodo d’imposta coincidente con l’anno solare) va inviata la comunicazione dei finanziamenti e delle capitalizzazioni effettuati alla società o alla ditta individuale da parte dei soci o familiari nel corso del 2014.

La comunicazione va presentata utilizzando l’apposito modello approvato con il Provvedimento 2.8.2013, n. 94902, sostituito nel mese di novembre 2013, il medesimo previsto per la comunicazione dei beni concessi in godimento a soci/familiari.

I due obblighi sono tuttavia autonomi, per cui in presenza di entrambe le tipologie (beni e finanziamenti) vanno compilati moduli distinti.

I soggetti obbligati a presentare la comunicazione in esame sono esclusivamente quelli che hanno ricevuto il finanziamento/capitalizzazione nella forma di:

- Società (di persone e capitali);

- Impresa individuale, in contabilità semplificata o ordinaria;

- Società cooperative;

- Stabili organizzazioni di società non residenti;

- Enti privati di tipo associativo solo per i beni relativi alla sfera commerciale.

Quindi l’adempimento non può essere assolto da parte dei soci/familiari che hanno effettuato il finanziamento/capitalizzazione.

Come precisato dalle istruzioni al modello, l’obbligo di comunicazione dei finanziamenti e delle capitalizzazioni esiste sia per le imprese in contabilità ordinaria sia per quelle in contabilità semplificata, in presenza di conti correnti dedicati alla gestione dell’impresa o di scritture private o di altra documentazione da cui sia identificabile il finanziamento o la capitalizzazione.

Di conseguenza sono esonerate le imprese in contabilità semplificata che non dispongono di un conto corrente dedicato all’attività, nonché, sempre se non dispongono di un conto corrente dedicato, i soggetti che adottano il regime dei minimi (art. 27, commi 1 e 2, DL 98/2011), il regime contabile semplificato (art. 27, co. 2, DL 98/2011) e il regime delle nuove iniziative (art. 13 L. 388/2000).

La comunicazione va presentata solo per i finanziamenti/capitalizzazioni ricevuti da soci o familiari dell’imprenditore; ne sono pertanto esclusi i familiari dei soci, il titolare dell’impresa individuale o familiare ed i soci persone giuridiche.

Per ognuno dei soci finanziatori o dei familiari dell’imprenditore occorre compilare un modulo distinto e i finanziamenti e le capitalizzazioni vanno comunicati solo nei casi in cui siano di importo complessivo non inferiore a 3.600 euro, limite che va verificato con riguardo alla posizione del singolo socio o familiare.

Per verificare il raggiungimento della soglia dei 3.600 euro complessivi si considerano i finanziamenti senza tener conto delle eventuali restituzioni effettuate nello stesso periodo d’imposta al socio o al familiare dell’imprenditore.

Nel caso di più finanziamenti o capitalizzazioni effettuati nel corso dell’anno, sull’apposito campo del modello va indicata la data dell’ultima operazione.

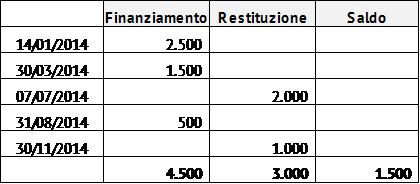

Esempio

A fine anno il saldo dei finanziamenti è inferiore ai 3.600 euro complessivi, ma la comunicazione deve comunque essere effettuata per l’importo di 4.500 euro indicando la data del 31 agosto 2014.

Non vanno comunicati i finanziamenti e le capitalizzazioni i cui dati sono già in possesso dell’Amministrazione finanziaria: è il caso di un finanziamento perfezionato con atto pubblico o scrittura privata autenticata o di un aumento di capitale sottoscritto con atto notarile.

In caso di omessa presentazione della comunicazione, trattandosi di una comunicazione all’Anagrafe tributaria, la sanzione applicabile va da 206 € a 5.164 € (art. 13, co. 2, Dpr 605/1973), ridotta alla metà in caso di comunicazione incompleta o inesatta.

La violazione è regolarizzabile tramite l’istituto del ravvedimento operoso.