La deduzione del TFM regolata dall’atto con data certa

di Fabio GarriniIl Trattamento di Fine Mandato (TFM) altro non è se non una remunerazione differita spettante all’amministratore. Il tema da analizzare è il seguente: tale componente negativa di reddito risulta deducibile per competenza al momento dell’accantonamento, ovvero sarà deducibile per cassa al momento dell’effettiva materiale erogazione?

La tassatività degli accantonamenti

Gli accantonamenti sono evidentemente delle poste sulle quali risulta particolarmente evidente l’aspetto valutativo; pertanto, onde evitare comportamenti eccessivamente prudenti degli operatori, esclusivamente orientati all’ottenimento di risparmi fiscali, l’art. 107 c. 4 TUIR prevede il principio fiscale di tassatività degli accantonamenti: “Non sono ammesse deduzioni per accantonamenti diversi da quelli espressamente considerati dalle disposizioni del presente capo”.

A tale proposito l’articolo 105 comma 4, TUIR, in materia di deduzione degli accantonamenti, prevede che: “le disposizioni dei commi 1 e 2 valgono anche per gli accantonamenti relativi alle indennità di fine rapporto di cui all’articolo 17, comma 1, lettere c), d) ed f)”.

L’articolo 17 comma 1, lettera c) TUIR, in materia di tassazione separata in capo all’amministratore, fa riferimento a: “indennità percepite per la cessazione dei rapporti di collaborazione coordinata e continuativa, di cui al comma 2 dell’articolo 50, se il diritto all’indennità risulta da atto di data certa anteriore all’inizio del rapporto nonché, in ogni caso, le somme e i valori comunque percepiti, al netto delle spese legali sostenute, anche se a titolo risarcitorio o nel contesto di procedure esecutive, a seguito di provvedimenti dell’autorità giudiziaria o di transazioni relativi alla risoluzione dei rapporti di collaborazione coordinata e continuativa”.

Sul punto si sono da tempo contraddistinti due orientamenti contrapposti:

- una prima posizione proposta dalla Norma di comportamento 125 dell’Associazione Dottori Commercialisti di Milano secondo cui la presenza di un atto con data certa è significativo anche per valutare il momento in cui il TFM risulta deducibile. Se il diritto all’indennità a favore dell’amministratore non risulta da atto avente data certa anteriore all’inizio del rapporto, il trattamento di fine mandato diviene deducibile solo al momento dell’effettiva corresponsione. Conseguentemente le quote periodicamente accantonate per competenza nel bilancio d’esercizio risulterebbero indeducibili, con l’obbligo di operare apposite variazioni aumentative in sede di dichiarazione dei redditi.

- La seconda posizione si basa invece sulla considerazione secondo cui il richiamo all’articolo 17 TUIR da parte dell’art. 105 c. 4 TUIR debba intendersi riferito solamente all’identificazione della fattispecie reddituale, la quale resta comunque deducibile in capo alla società secondo l’ordinario criterio di competenza previsto dall’articolo 109 TUIR. Peraltro anche l’AIDC con la nota 180/2011 ha cambiato posizione rispetto al precedente datato orientamento, aderendo a tale seconda tesi (maggioritaria nella dottrina).

Sul punto (purtroppo) consta una negativa presa di posizione da parte dell’Agenzia delle Entrate attraverso la RM 211/E/08 (tesi sulla quale la dottrina ha espresso ripetutamente il proprio parere negativo). Secondo il parere dell’Amministrazione finanziaria – in aderenza alla prima delle tesi proposte – il rinvio contenuto nell’art. 105 c. 4, TUIR all’art. 17 TUIR deve intendersi esclusivamente riferito ai rapporti aventi data certa, “… con la conseguenza che, per i rapporti che non soddisfano tale condizione, viene meno la deducibilità del relativo accantonamento per indennità di fine mandato…” e “… la deduzione del relativo costo, pertanto, avverrà nell’anno di effettiva erogazione dell’indennità medesima”.

Pertanto se l’indennità spettante all’amministratore non risulta da atto avente data certa anteriore all’inizio del rapporto:

- in capo all’amministratore la tassazione avviene per cassa al momento dell’effettiva erogazione scontando tassazione ordinaria e,

- in capo alla società, l’accantonamento operato per competenza, in base alle risultanze della delibera, non è deducibile (la rilevanza fiscale del componente negativo di reddito è rinviata al momento della materiale erogazione dell’indennità).

Al contrario, se l’indennità spettante all’amministratore risulta da atto di data certa anteriore all’inizio del rapporto:

- in capo all’amministratore sussiste la possibilità di tassare separatamente tale reddito (nell’esercizio di percezione),

- mentre in capo alla società la deduzione avviene con il criterio della competenza all’atto di ciascun accantonamento.

TFM: Indicazioni in UNICO

La società alfa srl ha stanziato a bilancio per l’esercizio 2014 la quota del TFM di competenza dell’esercizio per l’amministratore Mario Rossi, per l’importo di € 50.000. Non vi è atto con data certa antecedete l’inizio del rapporto.

Nel corso del 2014 è stato erogato al dimissionario amministratore Luigi Bianchi il TFM di sua pertinenza, pari ad € 200.000. Anche in questo caso non vi è atto con data certa antecedente l’inizio del rapporto e quindi, in passato, gli accantonamenti non sono stati dedotti.

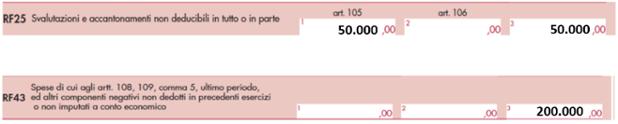

Nel quadro RF del modello UNICO occorrerà effettuare le seguenti rilevazioni:

- dovrà essere operata una variazione in aumento pari ad € 50.000, da allocare al rigo RF25, pari all’indennità stanziata per Mario Rossi;

- sarà possibile computare una variazione diminutiva pari a € 200.000 in forza del pagamento del trattamento accantonato a favore di Luigi Bianchi.