La novità del modello di dichiarazione Iva 2023

di Laura MazzolaIl modello di dichiarazione annuale Iva 2023, relativo al periodo di imposta 2022, riporta delle novità collegate ai seguenti quadri:

- quadro VA, relativo alle informazioni e dati relativi all’attività;

- quadro VO, relativo alla comunicazione delle opzioni e revoche;

- quadro VQ, relativo ai versamenti periodici omessi;

- quadro CS, relativo al contributo straordinario contro il “caro bollette”.

Innanzitutto, in merito ai codici da utilizzare al fine di evidenziare gli eventi eccezionali, da indicare all’interno del rigo VA10, sono stati istituiti:

- il codice 2, per i soggetti con residenza o sede legale o operativa nel territorio dei Comuni di Casamicciola Terme e di Lacco Ameno dell’isola di Ischia, che hanno subìto la sospensione dei termini dei versamenti tributari scadente dal 26 novembre 2022 al 30 giugno 2023;

- il codice 3, per i soggetti che svolgono attività di allevamento avicunicolo o suinicolo nelle aree soggette a restrizioni sanitarie per le emergenze dell’influenza aviaria e della peste suina africana, che hanno subìto la sospensione dei versamenti Iva in scadenza nel periodo compreso tra il 1° gennaio e il 30 giugno 2022.

Di seguito, all’interno del rigo VA16, denominato “Dati relativi agli importi sospesi a seguito dell’emergenza sanitaria da COVID-19”, è stata prevista l’indicazione dei codici che individuano la tipologia di soggetto per il quale sono stati sospesi i versamenti Iva.

In particolare, i codici, da indicare nelle colonne 1, 3 e 5, sono i seguenti:

- codice 4, relativo a federazioni sportive nazionali, enti di promozione sportiva e associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa in Italia e operano nell’ambito di competizioni sportive in corso di svolgimento, ai sensi del P.C.M. 24.10.2020. Per tali soggetti sono stati sospesi i termini dei versamenti Iva in scadenza da gennaio a novembre 2022;

- codice 5, relativo ai soggetti esercenti attività di impresa, arte o professione, aventi il domicilio fiscale, la sede legale o la sede operativa in Italia, le cui attività sono state sospese o vietate fino al 31 marzo 2022, ai sensi dell’articolo 6, comma 2, D.L. 221/2021;

- codice 6, relativo ai soggetti che gestiscono teatri, sale da concerto e altre strutture artistiche, di cui al codice Ateco 90.04.00, aventi il domicilio fiscale, la sede legale o la sede operativa in Italia. Per tali soggetti sono stati sospesi i termini dei versamenti Iva in scadenza nei mesi di aprile, maggio e giugno 2022.

Nelle colonne 2, 4 e 6 devono essere indicati gli importi sospesi collegati ai codici della colonna precedente.

In merito al quadro VO, denominato “Comunicazione delle opzioni e revoche”, è stata introdotta, all’interno del rigo VO35, riservato alle imprese agricole esercenti anche l’attività enoturistica, la casella per comunicare la revoca dell’opzione per l’applicazione dell’Iva e del reddito nei modi ordinari.

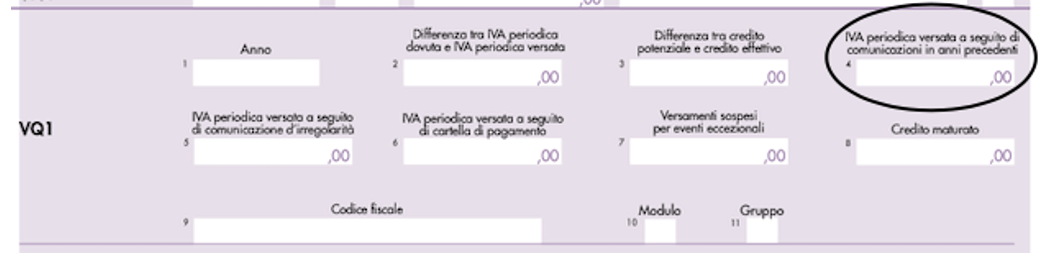

Con riferimento alla compilazione del quadro VQ, denominato “Versamenti periodici omessi”, utilizzabile per determinare il credito maturato a seguito di versamenti Iva non spontanei, ovvero ripresi dopo la sospensione per eventi eccezionali, le istruzioni specificano che all’interno del campo 4, denominato “Iva periodica versata a seguito di comunicazioni in anni precedenti”, occorre riportare la somma dei campi 4, 5, 6 e 7 del quadro VQ del modello Iva 2022.

In particolare, devono essere sommati anche i versamenti, ossia il totale dell’Iva versata a seguito del ricevimento di comunicazioni di irregolarità o notifiche cartelle di pagamento, ovvero a seguito di versamenti precedentemente sospesi (compresa l’emergenza da Covid-19).

È stato poi introdotto il quadro CS, denominato “Contributo straordinario contro il caro bollette (articolo 37 D.L. 21/2022)”, al fine di consentire, ai soggetti passivi del contributo straordinario contro il “caro bollette” di assolvere i relativi adempimenti dichiarativi (si veda in merito l’articolo EcNews “La compilazione del nuovo quadro CS all’interno della dichiarazione Iva”).