Sempre nella sezione “Firma della dichiarazione”, è stata eliminata la casella Esonero dall’apposizione del visto di conformità, che doveva essere barrata dai contribuenti esonerati dall’apposizione del visto di conformità di cui all’articolo 9 bis, comma 11, lettera a), D.L. 50/2017.

- Quadro RF – Reddito d’impresa in regime di contabilità ordinaria

- Quadro OP – Comunicazioni per i regimi opzionali

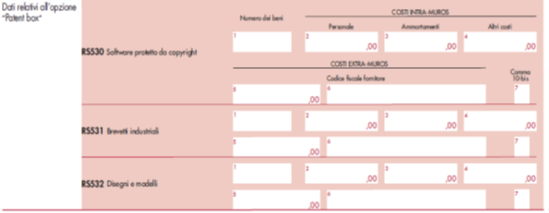

- Quadro RS – Dati relativi all’opzione patent box

L’articolo 6 D.L. 146/2021, così come modificato dall’articolo 1, commi 10 e 11, L. 234/2021, prevede la possibilità, dal periodo di imposta in corso dalla data di entrata in vigore del D.L. 146/2021, di optare per la disciplina del c.d. Patent Box, ovvero l’applicazione della maggiorazione del 110%, ai fini delle imposte sui redditi e dell’Irap, dei costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali disegni e modelli che siano dagli stessi soggetti utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

A tal fine, nel rigo RF55 – Altre variazioni in diminuzione, è stato introdotto il codice 86 dove indicare la predetta maggiorazione.

Per usufruire della disciplina agevolativa in commento è stato previsto:

- nel quadro OP, sezione IV, l’esercizio dell’opzione, che ha durata pari a cinque periodi di imposta, è irrevocabile ed è rinnovabile;

- Quadro RQ – Altre imposte

È stata introdotta la sezione XXIV – Rivalutazione delle attività immateriali, per i soggetti che intendono dedurre più velocemente il maggior valore imputato ad attività immateriali oggetto di rivalutazione/riallineamento, altrimenti deducibile in misura non superiore ad 1/50 del costo o valore.

Ai sensi dei commi 8-ter e 8-quater dell’articolo 110 D.L. 104/2020, introdotti dall’articolo 1, comma 622, L. 234/2021, per mantenere la deduzione di cui all’articolo 103 Tuir, in misura non superiore ad 1/18 del costo o del valore, è necessario procedere al versamento di un’imposta sostitutiva delle imposte sui redditi e dell’Irap e di eventuali addizionali nella misura corrispondente a quella stabilita dall’articolo 176, comma 2-ter, Tuir(12%-14%-16% a seconda dell’importo dei maggiori valori, al netto di quella già versata).

- Quadro FC – Redditi dei soggetti controllati non residenti

Sono state previste le nuove caselle “Monitoraggio” e “OICR” per tenere conto delle disposizioni contenute nel Provvedimento del Direttore dell’Agenzia delle entrate del 27.12.2021 (Disposizioni in materia di imprese estere controllate: nuovi criteri per determinare con modalità semplificata l’effettivo livello di tassazione di cui al comma 4, lettera a, dell’articolo 167 Tuir).

- Quadro RS – Prospetti vari

Le novità del quadro RS riguardano:

- l’aggiornamento del prospetto relativo alle “Spese di riqualificazione energetica”, quello relativo alle “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti” ed il prospetto riguardante la “Detrazione per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica”, con riferimento alle spese per le quali è possibile usufruire della detrazione nella misura del 110% (articolo 119 D.L. 34/2020, come modificato dall’articolo 1, commi 28 e 37, L. 234/2021). Inoltre, è stato aggiornato il prospetto per il calcolo della detrazione per le spese relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti (articolo 1, commi da 219 a 223, L. 160/2019, come modificato dall’articolo 1, comma 39, L. 234/2021);

- l’introduzione del nuovo prospetto per il calcolo della detrazione per le “Spese per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche”, di cui all’articolo 119-ter D.L. 34/2020, introdotto dall’articolo 1, comma 42, L. 234/2021;

- l’integrazione del prospetto per l’applicazione della disciplina Ace per consentire il calcolo della c.d. “Ace innovativa” determinata applicando l’aliquota del 15% alla variazione in aumento del capitale proprio nel 2021, che rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto (articolo 19, comma 3, D.L. 73/2021).