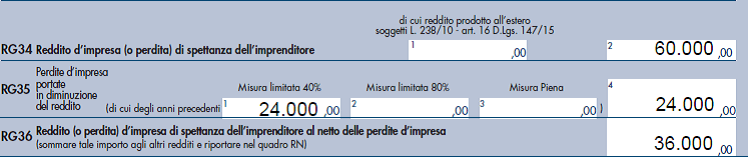

La perdita maturata nel 2017 nel quadro RG

di Alessandro BonuzziTra le novità introdotte dalla Legge di Bilancio 2019 aventi impatto già sulla determinazione delle imposte sul reddito da versare entro il prossimo 30 giugno (salvo proroga), nonché sulla compilazione del modello Redditi 2019, vi è quella che ha determinato lo stravolgimento del regime delle perdite fiscali prodotte dalle imprese Irpef.

Infatti, i commi da 23 a 26 della L. 145/2018 sono intervenuti sui commi 1 e 3 dell’articolo 8 Tuircon effetto dal periodo d’imposta successivo a quello in corso al 31 dicembre 2017 – quindi, già dal periodo d’imposta 2018, in deroga all’articolo 3, comma 1, L. 212/2000 – prevedendo, a regime, sia per le imprese Irpef in contabilità ordinaria che per le imprese Irpef in contabilità semplificata, l’applicazione delle medesime regole previste dall’articolo 84 Tuir per il riporto e l’utilizzo delle perdite pregresse delle società di capitali. È pertanto prevista la riportabilità illimitata nel tempo e scomputabilità “verticale” nei limiti dell’80% del reddito imponibile.

con fatturazione mensile

con fatturazione anticipata