In tema di credito di imposta per investimenti in beni strumentali, quindi il momento del pagamento non è in generale rilevante ai fini dell’effettuazione dell’operazione.

Il pagamento di almeno il 20 per cento del costo di acquisizione è una delle condizioni che assume sostanziale rilevanza solo ai fini della “prenotazione” dell’agevolazione.

I contribuenti che hanno prenotato il credito di imposta per investimenti in beni materiali entro il 31 dicembre 2021, hanno pagato acconti in misura almeno pari al 20% del costo di acquisizione e sono entrati in possesso di un ordine accettato da parte del venditore entro la stessa data.

Per il buon esito della prenotazione l’investimento doveva essere effettuato (consegna o spedizione) entro il 31 dicembre 2022.

Queste prenotazioni sono state indicate nella dichiarazione dei redditi presentata nel 2022, relativa al periodo di imposta 2021, nel quadro RU dei crediti di imposta, nel rigo RU1, RU5 colonna 2 e 3, RU12 come credito di imposta residuo da riportare nella successiva dichiarazione ed RU140 come investimenti effettuati dopo la chiusura del periodo di imposta e fino al 31 dicembre 2022.

Nella dichiarazione dei redditi relativa al periodo di imposta 2022, i crediti di imposta prenotati nel 2021 ed effettuati nel 2022, saranno indicati nel quadro RU dei crediti di imposta, RU1, RU2 come residuo della precedente dichiarazione, RU6 per evidenziare l’utilizzo in compensazione ed RU12 come credito di imposta residuo da riportare nella successiva dichiarazione.

Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 D.Lgs. 241/1997, in tre quote annuali di pari importo:

- a decorrere dall’anno di entrata in funzione dei beni per gli investimenti diversi dai 4.0 (anno da indicare nel modello F24, sezione erario, codice tributo 6935), ovvero

- a decorrere dall’anno di avvenuta interconnessione dei beni per gli investimenti 4.0 (anno da indicare nel modello F24, sezione erario, codice tributo 6936).

Si ricorda che per gli investimenti in beni strumentali materiali diversi da quelli 4.0 effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, il credito d’imposta spettante era utilizzabile in compensazione in un’unica quota annuale.

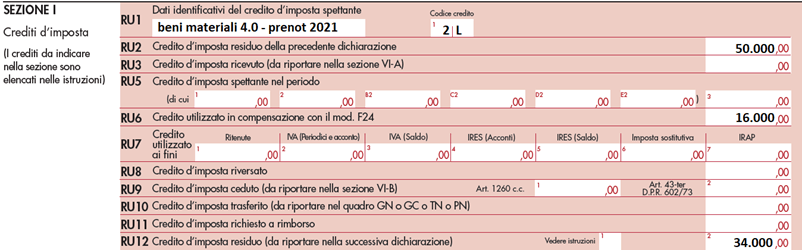

Nell’esempio di compilazione, ipotizziamo che la società Alfa Srl abbia investito in una trafilatrice 4.0 del valore di 100.000 euro, effettuando la prenotazione nel 2021; nella precedente dichiarazione dei redditi SC2022 è stato riportato il credito di imposta per 50.000 euro (50% dell’investimento come da articolo 1, comma 1056, L. 178/2020).

La consegna della trafilatrice è avvenuta il 1° dicembre 2022 ed il 10 dicembre 2022 la macchina è stata interconnessa.

La società Alfa ha utilizzato in compensazione 16.000 euro al 16 dicembre 2022 con il codice tributo 6936, anno 2022. La compilazione del quadro RU della dichiarazione dei redditi SC2023 relativa al 2022 è la seguente:

Nel caso in cui la quota annuale – o parte di essa – non sia utilizzata, l’ammontare residuo potrà essere riportato in avanti nelle dichiarazioni dei periodi di imposta successivi senza alcun limite temporale ed essere utilizzato già dall’anno successivo, secondo le ordinarie modalità di utilizzo del credito, andando così a sommarsi alla quota fruibile a partire dal medesimo anno (circolare 9/E/2021).

Se la società Alfa Srl, rispetto alla compilazione del rigo RU140 dello scorso anno, dovesse rettificare gli importi esposti per eventi intervenuti successivamente alla data di presentazione del modello ed entro il 31 dicembre 2022 (esempio mancata consegna della rettificatrice, oppure investimento di importo inferiore), sarebbe tenuta a compilare nella dichiarazione SC2023 il rigo RU141 indicando nella colonna 4 la variazione in diminuzione dei predetti importi. Inoltre, nella colonna 7 va indicata la variazione in diminuzione degli importi dei crediti individuati con il codice 2L esposto nella sezione I del modello REDDITI 2022.

Tali importi vanno sottratti dai residui da indicare nel rigo RU12.

Il rigo RU141 non va, invece, compilato nel caso in cui la rettifica sia operata mediante presentazione di una dichiarazione modello Redditi 2022 integrativa.