- l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi;

Le rimanenze possono risultare superiori a quelle effettive in caso di sovrastima del magazzino, al fine di “occultare” eventuali perdite di esercizio, ovvero per celare presunte “vendite in nero”.

- l’iscrizione delle esistenze iniziali in precedenza omesse.

Le esistenze inziali possono risultare inferiori (per valori o quantità) rispetto a quelle effettive, a causa della mancata contabilizzazione dei costi di acquisto.

Nota bene

L’adeguamento può riguardare ipotesi di eliminazione di talune esistenze e contemporaneamente l’iscrizione di altre esistenze iniziali.

Modalità di indicazione nel modello Redditi

L’adeguamento delle rimanenze deve essere richiesto all’interno della dichiarazione dei redditi relativa al periodo di imposta in corso al 30.9.2023. Conseguentemente, gli elementi posti a base della regolarizzazione devono essere indicati nelle apposite sezioni del quadro RQ del modello Redditi 2024, in relazione al periodo di imposta 2023.

In particolare, occorrerà compilare la sezione XXVII del quadro RQ righi da RQ110 a RQ 112 rubricato “imposta sull’adeguamento delle esistenze iniziali di beni”

Eliminazione esistenze iniziali

La procedura di regolarizzazione del magazzino consente, previo versamento dell’Iva e di un’imposta sostitutiva (dell’Irpef, dell’Ires e dell’Irap):

- di eliminare le quantità fisiche dei beni risultanti dalla contabilità in misura superiore a quelle effettive ovvero;

- di ridurre i costi unitari di valutazione dei beni effettivamente esistenti in magazzino, poiché superiori a quelli effettivi.

L’Iva da versare per la regolarizzazione del magazzino è determinata applicando l’aliquota media riferibile all’anno 2023 all’ammontare che si ottiene moltiplicando il valore eliminato per un coefficiente di maggiorazione specifico per ogni attività.

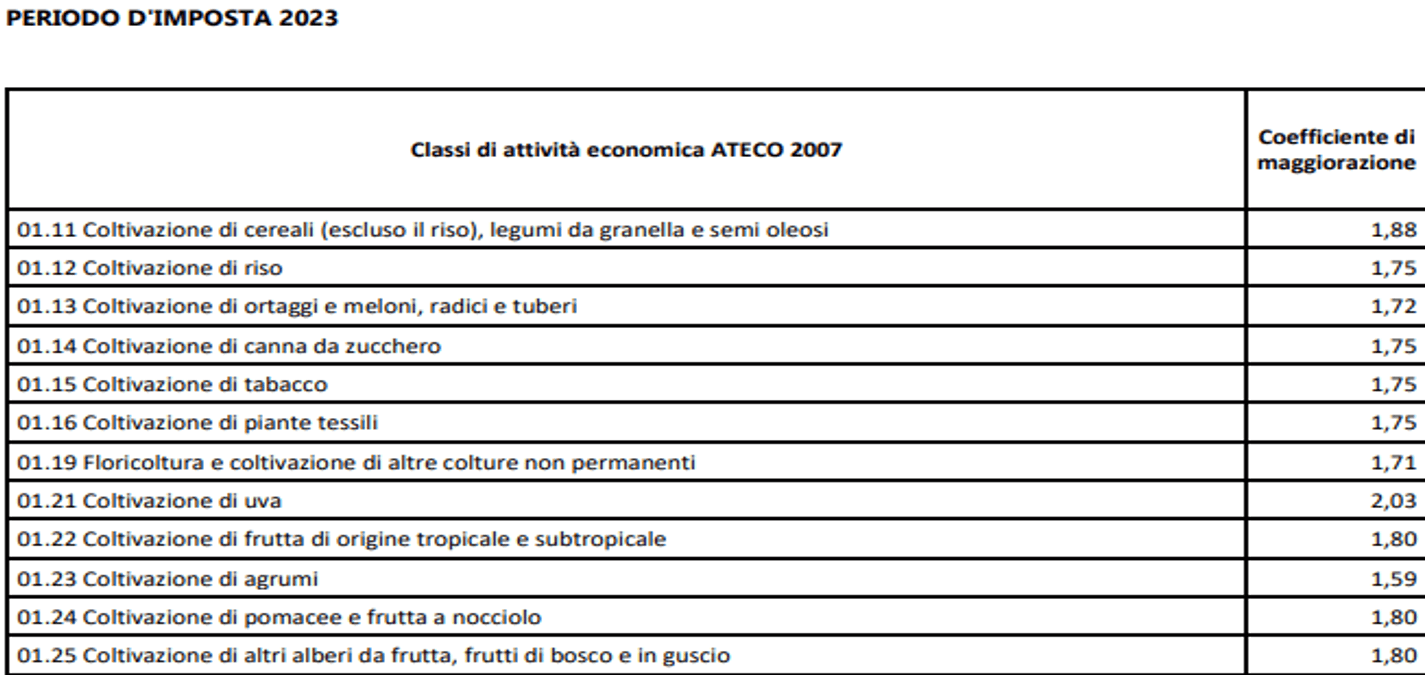

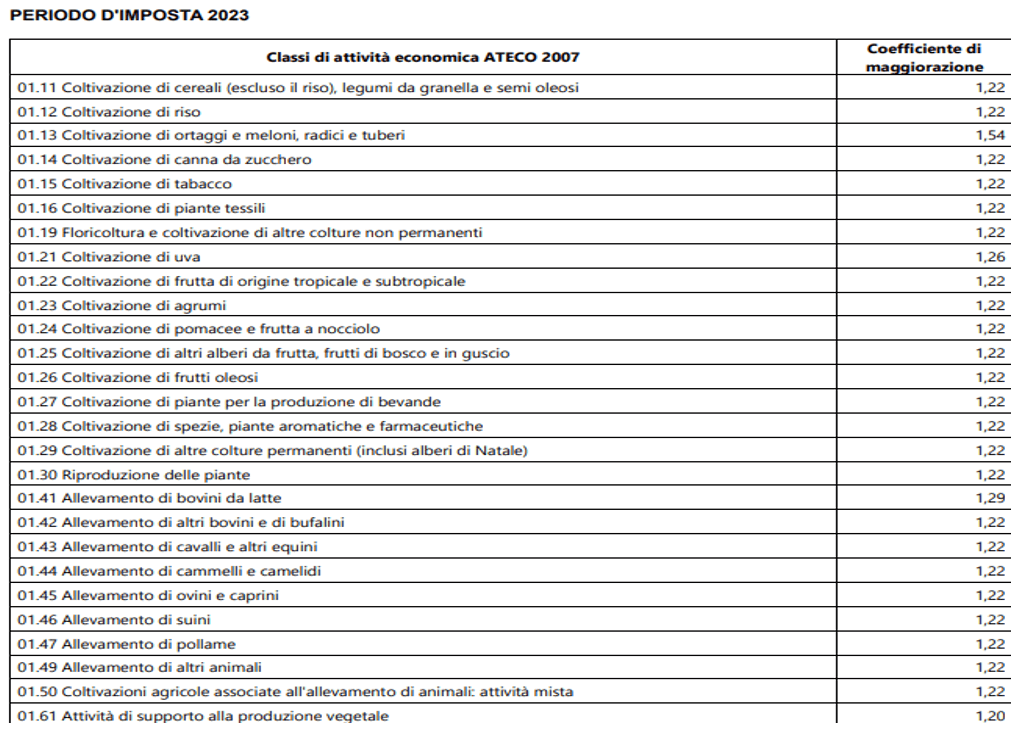

Coefficienti di maggiorazione

Con il D.M. 24.6.2024 il Ministero dell’Economia e delle Finanze ha approvato i coefficienti specifici per ogni attività, individuati sulla base dei codici ATECO, distinti in tre diverse tabelle, a seconda che il contribuente, nel periodo d’imposta antecedente a quello in corso al 30.9.2023, abbia svolto attività economiche per le quali:

- sono stati approvati gli ISA e abbia dichiarato ricavi di importo non superiore a 5.164.569,00 euro. In tal caso, i coefficienti da considerare sono quelli contenuti nella tabella di cui all’allegato 1 del D.M. 24.6.2024;

- sono stati approvati gli ISA e abbia dichiarato ricavi di importo superiore a 5.164.569,00 euro; In tal caso, i coefficienti da considerare sono quelli contenuti nella tabella di cui all’allegato 1 del D.M. 24.6.2024;

- NON sono stati approvati gli ISA e abbia dichiarato ricavi di importo non superiore a 5.164.569,00 euro. In questo caso, occorre fare riferimento all’unico coefficiente fissato dall’allegato 3 del DM 24.6.2024 per tutte le attività economiche, pari a 1,45).

Il costo dell’adeguamento Iva è determinato applicando l’aliquota media Iva per il 2023 all’ammontare dei ricavi presunti, che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito per ciascuna attività.

Nota bene

Il costo dell’adeguamento Iva è determinato applicando l’aliquota media Iva per il 2023 all’ammontare dei ricavi presunti, che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito per ciascuna attività. Nello specifico la formula da adottare per il calcolo dell’aliquota media è la seguente:

Aliquota media IVA per il 2023 =

(IVA su operazioni imponibili – IVA su cessioni di beni ammortizzabili)

_________________________________________________________________________________________

(Volume d’affari + operazioni non soggette a IVA + operazioni non soggette a dichiarazione)

L’IVA dovuta per l’adeguamento è data, quindi, dal seguente prodotto:

IVA dovuta = aliquota media IVA per il 2023 × valore eliminato × coefficiente di maggiorazione

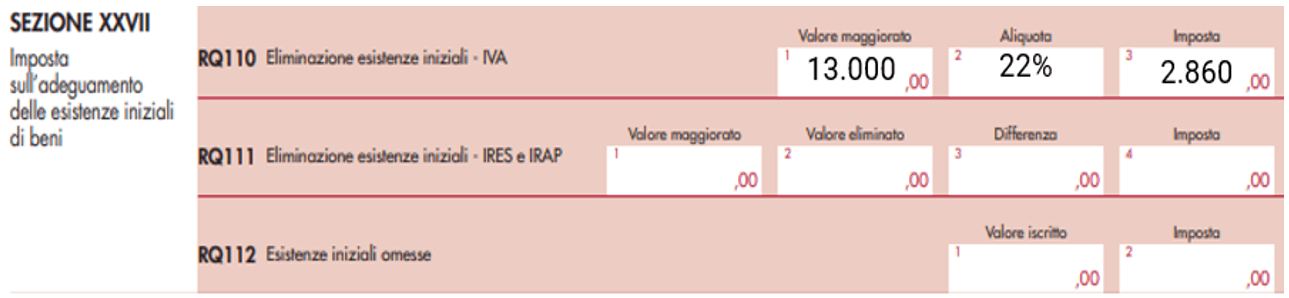

Esempio

- Attività esercitata: Commercio al dettaglio di articoli sportivi in esercizi specializzati (codice ATECO 47.64)

- Valore contabile esistenze iniziali 1.1.2023: 40.000 euro = (n. 400 unità x 100 euro cad);

- Valore effettivo esistenze iniziali 1.1.2023: 30.000 euro = (n. 300 unità x 100 euro cad).

- Importo da eliminare = (valore contabile – valore effettivo) = (euro 40.000 – euro 30.000) = euro 10.000.

- Coefficiente di maggiorazione previsto per la previgente disciplina (l. 488/1999): 1,20

- Ricavi presunti = (importo da eliminare x coefficiente di maggiorazione) = (euro 10.000 x 1,30) = euro 13.000

- Aliquota media 2023: 22%

- Iva da versare = (ricavi presunti x aliquota media 2023) = (euro 13.000 x 22%) = 2.860 euro

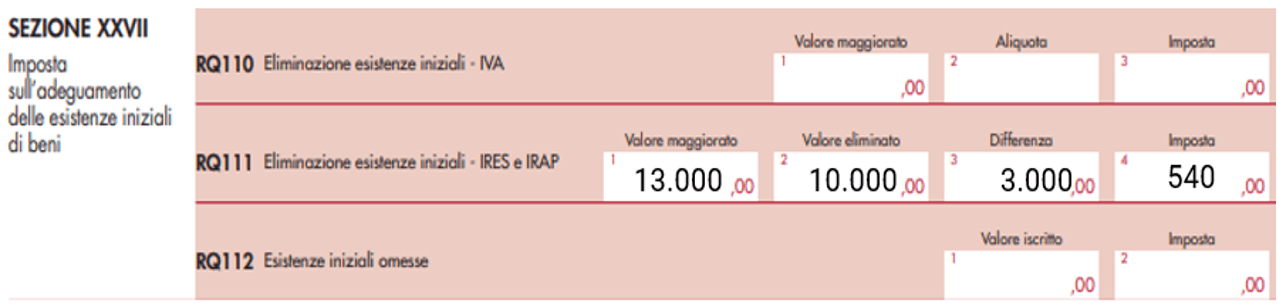

L’imposta sostitutiva dell’Irpef, Ires e Irap, si determina, invece, applicando l’aliquota del 18% alla differenza tra:

- il valore eliminato moltiplicato per il coefficiente di maggiorazione e;

- il valore del bene eliminato.

Esempio

- Imposta sostitutiva Ires/Irpef e Irap: 18%

- Base imponibile imposta sostitutiva = (ricavi presunti – importo da eliminare) = (euro 13.000 – euro 10.000) = euro 3.000;

- Imposta sostitutiva: (Base imponibile imposta sostitutiva x 18%) = (euro 3.000 x 18%) = euro 540;

- Costo regolarizzazione del magazzino: (Iva da adeguamento + costo sostitutiva) = (euro 2.860 + euro 540) = euro 3.400

Nota bene

L’imposta sostitutiva del 18% è indeducibile dalle imposte sui redditi (e relative addizionali) nonché dall’Irap.

Iscrizione esistenze iniziali

La regolarizzazione di un magazzino sottostimato, ovvero che presenta esistenze iniziali inferiori (per valori o quantità) rispetto a quanto rilevato in contabilità, comporta unicamente il versamento dell’imposta sostitutiva del 18 % sul nuovo valore iscritto e nessun versamento è richiesto a titolo di Iva, la quale si presume andata “persa”, stante la mancata contabilizzazione del documento di acquisto. Inoltre, non assume rilevanza il coefficiente di maggiorazione.

Nota bene

Inoltre, non assume rilevanza il coefficiente di maggiorazione, ai fini della determinazione della base imponibile su cui applicare l’imposta sostitutiva del 18%.

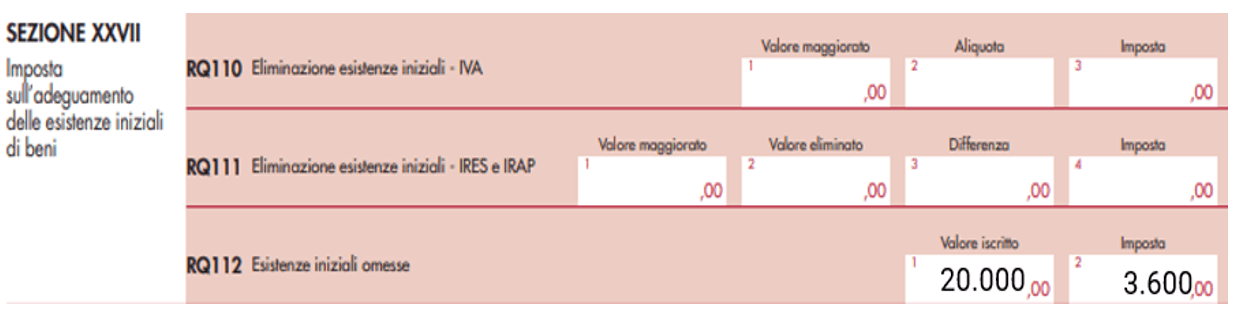

Esempio

- Attività esercitata: Commercio al dettaglio di articoli sportivi in esercizi specializzati (codice ATECO 47.64)

- valore contabile esistenze iniziali 1.1.2023: 40.000 euro = (n. 400 X 100 EURO cad.)

- valore effettivo esistenze iniziali 1.1.2023: 60.000 euro = (n. 600 X 100 EURO cad.)

- Importo da iscrivere = (valore effettivo – valore contabile) = (euro 60.000 – euro 40.000) = euro 20.000

- Imposta sostitutiva Ires/Irpef e Irap: 18%

- Base imponibile imposta sostitutiva = importo da iscrivere = euro 20.000

- Imposta sostitutiva: (Base imponibile imposta sostitutiva x 18%) = (euro 20.000 x 18%) = euro 3.600

- Costo regolarizzazione del magazzino: = costo sostitutiva = euro 3.600

Termini di versamento imposte

Le imposte dovute devono essere versate in due rate di pari importo. In particolare:

- la prima rata (pari al 50%), entro il termine previsto per il versamento del saldo delle imposte sui redditi relative al periodo di imposta 2023, ossia 1.7.2024 (in quanto il 30.6.2024 cade di domenica), oppure il 31.7.2024 con la maggiorazione dello 0,4%;

Nota bene

Nel rispetto delle condizioni previste, per il versamento della prima rata è possibile beneficiare della proroga di cui all’articolo 37, D.Lgs. 13/2024 e, quindi, è possibile ottemperare all’obbligazione tributaria:

- entro il 31.7.2024, senza la maggiorazione dello 0,4%, ovvero;

- entro il 30.8.2024, con la maggiorazione dello 0,4%.

- la seconda rata (pari al 50%), entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo di imposta 2024, ossia entro il 2.12.2024 (il 30.11.2024 cade di sabato).

Nota bene

In caso di mancato pagamento delle imposte nei termini, consegue l’iscrizione a ruolo a titolo definitivo delle somme non pagate, nonché di sanzioni e interessi conseguenti all’adeguamento effettuato. È possibile invocare l’istituto del ravvedimento operoso, per sanare l’eventuale carente o omesso versamento delle imposte. avvalersi del ravvedimento operoso, secondo le disposizioni generali

Modalità di versamento

Il versamento deve essere effettuato con il modello F24 secondo le consuete modalità, utilizzando i seguenti codici tributo (risoluzione n. 30/E/2024):

- 1732: Adeguamento per eliminazione delle esistenze iniziali dei beni – IVA – articolo 1, comma 80, lettera a), L. 213/2023

- 1733: Adeguamento per eliminazione delle esistenze iniziali dei beni – Imposta sostitutiva delle imposte sui redditi e IRAP – articolo 1, comma 80, lettera b), L. 213/2023

- 1734: Adeguamento per esistenze iniziali omesse dei beni – Imposta sostitutiva delle imposte sui redditi e IRAP – articolo 1, comma 81, L. 213/2023

- 1735: Adeguamento per eliminazione delle esistenze iniziali dei beni – Imposta sostitutiva IRES e IRAP – articolo 1, comma 80, lettera b), L. 213/2023

Nota bene

In caso di mancato pagamento delle imposte nei termini, consegue l’iscrizione a ruolo a titolo definitivo delle somme non pagate, nonché di sanzioni e interessi conseguenti all’adeguamento effettuato. È possibile invocare l’istituto del ravvedimento operoso, per sanare l’eventuale carente o omesso versamento delle imposte. avvalersi del ravvedimento operoso, secondo le disposizioni generali

Nel modello F24:

- nella sezione “Erario”, andranno esposti i codici tributo in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “Anno di riferimento” dell’anno d’imposta cui si riferisce il versamento, espresso nel formato “AAAA”.

- Il campo “rateazione/Regione/Prov./mese rif.” deve essere valorizzato nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento (“01” per la prima rata e “02” per la seconda rata) e “RR” indica il numero complessivo delle rate (“02”, in quanto il versamento è previsto in due rate).

Effetti della regolarizzazione

L’adeguamento delle rimanenze non rileva ai fini sanzionatori di alcun tipo. In particolare:

- i valori risultanti dalle variazioni sono riconosciuti, a decorrere dal periodo di imposta in corso al 30.9.2023, sia ai fini civilistici sia ai fini fiscali;

- i valori iscritti o eliminati non possono essere utilizzati ai fini dell’accertamento relativo a periodi di imposta precedenti a quello in corso al 30.9.2023.

Nota bene

L’adeguamento non ha rilevanza, inoltre, sui processi verbali di constatazione consegnati e sugli accertamenti notificati fino alla data di entrata in vigore della disposizione.