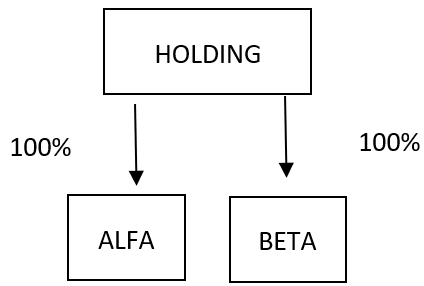

Figura n. 1

Le ragioni di tale riorganizzazione possono essere le più varie. Ex pluribus, possiamo ricordare:

- la necessità di scorporare una società ritenuta no core dalla holding del gruppo;

- la necessità di estromettere una società che rappresenta un ostacolo alla eventuale applicazione del regime di realizzo controllato relativamente al conferimento di partecipazioni qualificate (articolo 177, comma 2 bis, Tuir) da parte dei soci della holding;

- la necessità di sottrarre una società alla gestione da parte del Cda della holding.

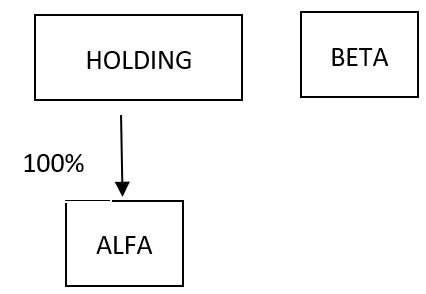

La riorganizzazione del gruppo può essere realizzata con una singola operazione straordinaria, rappresentata dalla scissione della holding a vantaggio della beneficiaria Beta con assegnazione ad essa della partecipazione in quest’ultima.

L’effetto, rappresentato nella successiva figura n. 2, comporta l’innalzamento del livello di Beta (scissione ascensore).

Figura n. 2

Si tratta di una operazione straordinaria fiscalmente neutra che si discosta dalla scissione mediante scorporo, di cui all’articolo 2506.1 cod. civ., rientrando la stessa nell’alveo delle scissioni classiche, di cui all’articolo 2506 cod. civ.

Nella scissione mediante scorporo, infatti, la società beneficiaria dell’operazione risulta essere interamente partecipata dalla holding stessa. Nel nostro caso, invece, la scissione viene operata a beneficio di una società già esistente. I soci della scissa diventeranno soci della beneficiaria, alla luce dei chiarimenti dati dalla Massima L.D.10 dei Notai del Triveneto.

Al riguardo, si segnala come le quote della beneficiaria (nel nostro caso Beta che riceve la partecipazione in sé stessa) devono necessariamente (almeno in parte) essere assegnate ai soci della scindenda (nel nostro caso Holding), determinando così un rapporto di cambio sulla base della considerazione che le quote di qualunque società che ne controlli interamente un’altra non possono subire modifiche di valore, per effetto di trasferimenti patrimoniali tra controllante e controllata.

Si tratta del caso (non ammesso dai notai) in cui la holding si scinde a favore della figlia, ma le quote non mutano: i soci della scissa rimangono i medesimi e l’unico socio della beneficiaria è la holding.

Una fattispecie analoga a quella proposta è stata affrontata anche nella risposta ad interpello n. 811/2021.

Il medesimo risultato potrebbe essere perseguito anche con l’alternativa operazione di scissione della holding a favore dei soci con assegnazione a questi della partecipazione nella società Beta. Tuttavia, è appena il caso di osservare come la soluzione sia percorribile solamente se detti soci sono delle società. La persona fisica, per ovvii motivi, non può qualificarsi come beneficiaria di una scissione.