Appare interessante commentare la risposta ad interpello (la n. 421 del 1° ottobre 2020) che ha avuto ad oggetto una scissione asimmetrica di una società avente ad oggetto una attività immobiliare di gestione.

Ad una prima analisi la questione appare banale e già affrontata dall’Agenzia in diverse occasioni. Scavando più in profondità, tuttavia, si notano tutta una serie di implicazioni derivanti da un contesto in cui le partecipazioni erano divise tra nudi proprietari e usufruttuari.

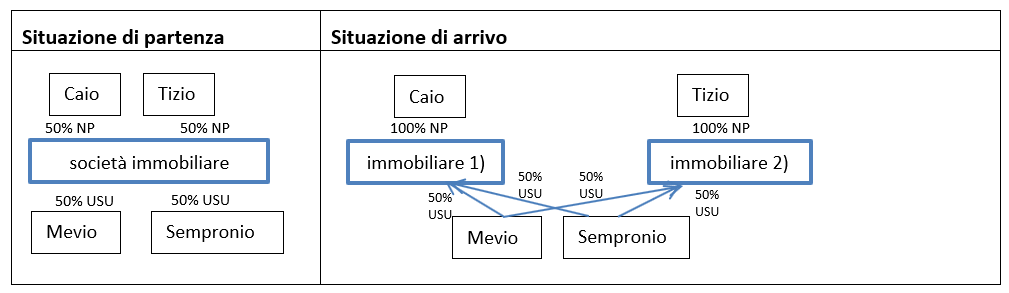

La seguente tabella ripropone la situazione di partenza dell’operazione e la situazione di arrivo a seguito dell’implementazione della scissione.

Se ci fermassimo ad osservare la parte superiore del grafico, con Tizio e Caio, potremmo dire che si tratta di una classica ipotesi di scissione asimmetrica non proporzionale che non presenta particolari peculiarità. L’Agenzia delle Entrate ha già più volte affrontato il caso della scissione asimmetrica di società aventi per oggetto la gestione di immobili.

Fin dal 2007, ancora ai tempi della elusione fiscale, l’Agenzia considerava la scissione asimmetrica, scissione in cui un socio prende una strada e l’altro ne imbocca un’altra che per certi versi potremo anche definire come “scissione non proporzionale spinta”, come un’operazione non elusiva, sempreché dentro le società (scindenda e beneficiaria) vi fossero aziende.

L’approccio dell’Ufficio secondo cui non è problematica nè abusiva l’operazione in questione, anche nel caso in cui non ci sia azienda ma solamente immobili locati e/o oggetto di compravendita, è un po’ più recente. Sul punto, infatti, numerose sono le risposte ad interpello che risalgono ancora all’autunno 2018 (per citarne alcune ricordiamo la n. 36/2018, n. 40/2018). L’approccio più permissivo dell’Ufficio nasce dal fatto che oggi non si parla più di elusione ma di abuso.

Tornando al caso oggetto del recente interpello, vi sono due soci, Tizio e Caio, entrambi al 50% di una società immobiliare. La scissione asimmetrica intende dividere i due soci, ma è una scissione parziale in quanto l’attuale immobiliare resiste e nasce una nuova società immobiliare. Così facendo, Caio risulterà socio unico al 100% della vecchia immobiliare, mentre Tizio socio unico al 100% della società appena nata.

Se ci limitassimo a questa fattispecie, l’operazione diventa quasi banale, ed il quesito non sarebbe stato nemmeno da proporre all’Agenzia, visto il “semaforo verde” dato già in diverse occasioni.

La particolarità che però qui abbiamo è che Tizio e Caio non detengono le quote in piena proprietà, bensì in nuda proprietà. Tizio e Caio si scindono e così facendo risultano soci unici, ciascuno, per la propria immobiliare, ma con quote al 100% in nuda proprietà.

Gli usufruttuari, invece, sono altri due soggetti, Mevio e Sempronio, entrambi usufruttuari al 50% ciascuno. L’aspetto interessante dell’operazione in questione è che Mevio e Sempronio conservano il loro diritto di usufrutto anche a seguito della scissione, ma ognuno con il 50% in entrambe le società. Per questi due soggetti potremo dire che la scissione si presenta come “proporzionale”.

L’Agenzia conferma che l’operazione non è abusiva nè sotto il profilo delle indirette né sotto il profilo delle imposte di registro e delle ipocatastali, che risultano dovute, ancorché in misura fissa, in quanto vi sono immobili.

La particolarità è rappresentata dal fatto che, a memoria di chi scrive, l’Agenzia affronta per la prima volta una scissione che vede la separazione tra usufrutto e nuda proprietà.

Non emerge, dalla lettera dell’interpello, se i due nudi proprietari hanno o meno il diritto di voto in assemblea. Il diritto, infatti, di solito spetta agli usufruttari ma potrebbe essere attribuito (anche a seguito di modifica convenzionale) ai nudi proprietari.

Forse possiamo affermare che la mancata precisazione di tale aspetto porti a ritenere che lo stesso sia irrilevante ai fini della scissione. Se l’interpretazione è corretta, significa che la scissione asimmetrica va bene anche per la nuda proprietà, e ciò a prescindere dalla sussistenza di diritto di voto in capo alla nuda proprietà.

Altro aspetto interessante da valutare è il seguente. Se i soci in nuda proprietà non detengono diritto di voto, che bontà c’è nell’operazione di scissione asimmetrica? Quali voti potranno essere chiamati ad esprimere nelle rispettive società? Probabilmente nessuno; però, ad esempio, gli stessi sono magari amministratori delle società stesse, perché nominati dai due usufruttuari. Ognuno di loro, quindi, diventa amministratore unico della propria società, nominato dai due usufruttuari, e poi, in prospettiva, quando gli usufruttuari verranno a mancare, si perfezionerà definitivamente la scissione asimmetrica ed ognuno comanderà la propria società anche in termini di proprietà.