Figura n. 1

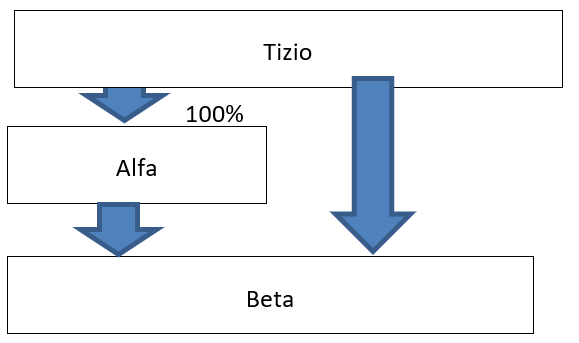

Tizio è una persona fisica che detiene il 100% di Alfa. Se Alfa conferisse un ramo di azienda in Beta, la configurazione del gruppo non muterebbe in quanto le percentuali di partecipazione rimarrebbero invariate. Ovviamente aumenterebbe il valore di Beta che si vedrebbe attribuire una azienda, mentre rimarrebbe immutato quello di Alfa in quanto si sostituirebbe l’azienda con il maggior valore della partecipazione detenuta nella società Beta.

Si supponga, invece, che in luogo del conferimento, l’azienda passi da Alfa a Beta mediante una scissione dove Alfa è la scindenda e Beta è la beneficiaria.

Di primo acchito potremmo pensare che anche in questo caso la configurazione del gruppo rimanga immutata. In realtà così non è.

Il principio L.D.10 dei notai del Triveneto ha statuito che “nella fattispecie della scissione a favore di una beneficiaria preesistente interamente posseduta dalla scissa sia necessario assegnare ai soci della scissa partecipazioni nella beneficiaria in base ad un rapporto di cambio che consenta a tutti i soci delle società coinvolte (dunque anche la scissa quale socio della beneficiaria) di mantenere inalterato il valore complessivo delle loro partecipazioni”.

Se si escludesse l’ingresso di Tizio nella compagine di Beta si rispetterebbe la regola della congruità del rapporto di cambio per Tizio, ma non per il socio della beneficiaria, ossia Alfa, poiché quest’ultima vedrebbe aumentato il valore della sua partecipazione a causa della mancata assegnazione ai propri soci di quote nella beneficiaria.

In questo modo non verrebbe rispettato lo schema causale della scissione.

La situazione del gruppo sarà quindi quella rappresentata nella successiva Figura n. 2.

Figura n. 2

In sostanza, Tizio entra nella compagine sociale della beneficiaria Beta. Se si vuole evitare che Tizio entri in Beta si dovrà preferire la via del conferimento.

Il conferimento di azienda e la scissione, tuttavia, non sono operazioni surrogabili.

Prescindendo in questa sede da questioni in merito all’abuso, si ricorda che il conferimento risulterà neutro solo se relativo ad una azienda mentre i beni trasferiti dalla scissa alla beneficiaria non devono necessariamente configurare una azienda, ben potendo essere, ad esempio, anche beni immobili.