La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

![]()

Executive Summary

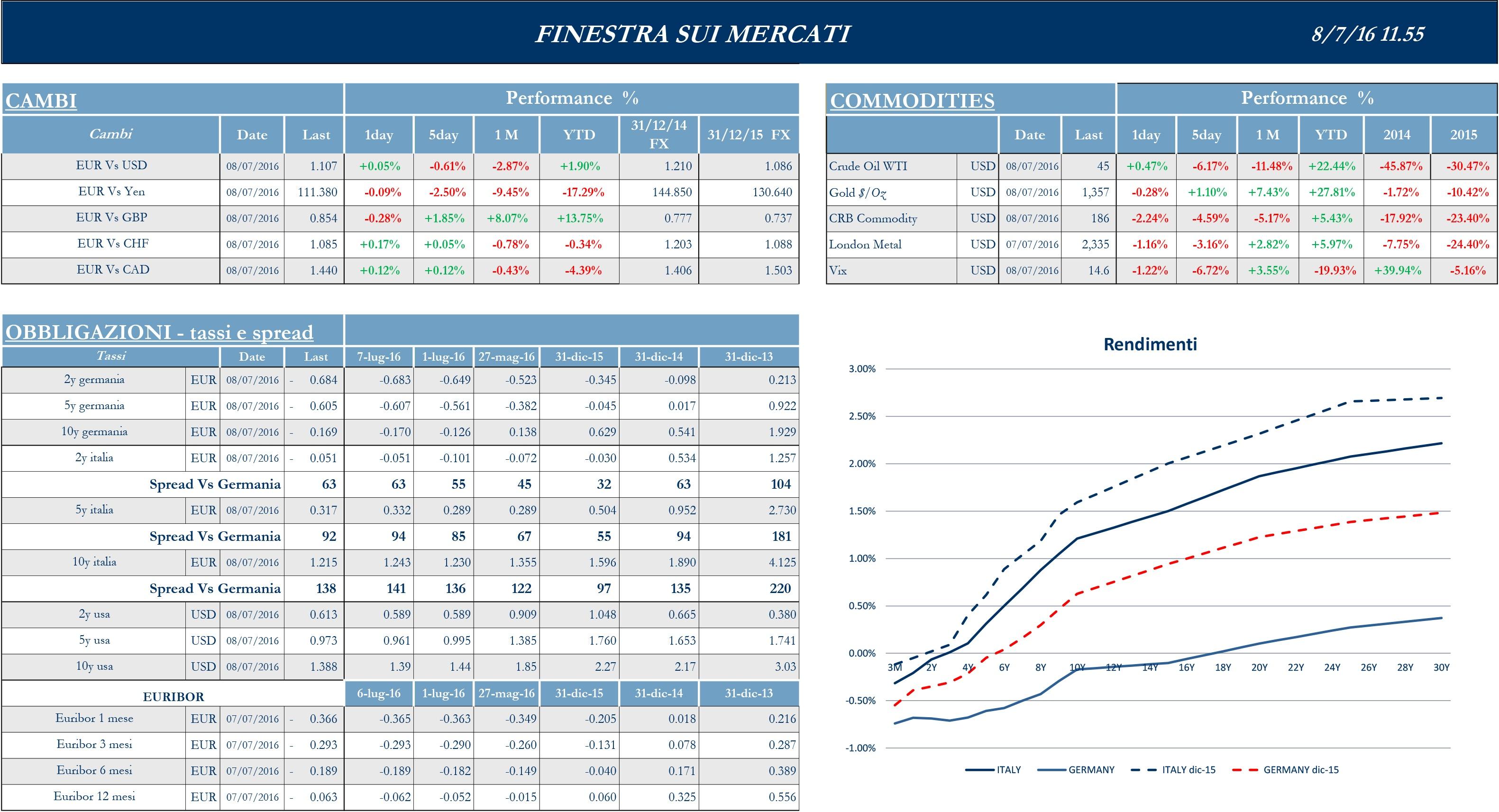

Settimana di decisi ribassi per i listini europei, che scontano il clima di forte incertezza politica ed economica legata al dopo Brexit e le preoccupazioni, degli investitori, sugli andamenti delle banche italiane. Si resta altresì in attesa di comprendere gli sviluppi politici inglesi, visti gli ultimi cambiamenti interni ai diversi partiti. Guardando alle indicazioni provenienti dalle Banche Centrali, differenti esponenti della BCE si sono espressi negli scorsi giorni, evidenziando il rischio “scarsità” di titoli di Stato, acquistabili all’interno delle attuali regole del QE. La problematica, già presente, si è acuita post Brexit con la corsa ai bond “sicuri “, ulteriormente protetti dagli acquisti della BCE; secondo alcuni dati, infatti, circa un terzo dei governativi della zona euro rende meno di -0.4%, soglia al di sotto della quale i titoli non possono essere considerati. In attesa di capire gli sviluppi della situazione europea restano anche gli USA, con la Fed che, già nelle minute dell’ultimo meeting di metà giugno, dichiara un approccio improntato nettamente alla cautela, che spinge la comunità finanziaria a ridimensionare o addirittura a escludere nuove strette monetarie nel breve termine. A catalizzare l’attenzione saranno, in particolare nel pomeriggio di venerdì 8 i dati mensili di giugno sulla variazione dei posti di lavoro e sul tasso di disoccupazione. Chi, invece, non ha fatto riferimenti al tema Brexit è stato il governatore della BoJ Kuroda, il quale ha ripetuto di essere pronto a espandere ulteriormente gli stimoli monetari se necessario, ribadendo al contempo la sua visione ottimista dell’economia nipponica. Il costo del denaro è ancora invariato ai minimi storici anche per l’Australia, che sconta un clima di incertezza politica interno che si aggiunge alle forti tensioni internazionali.

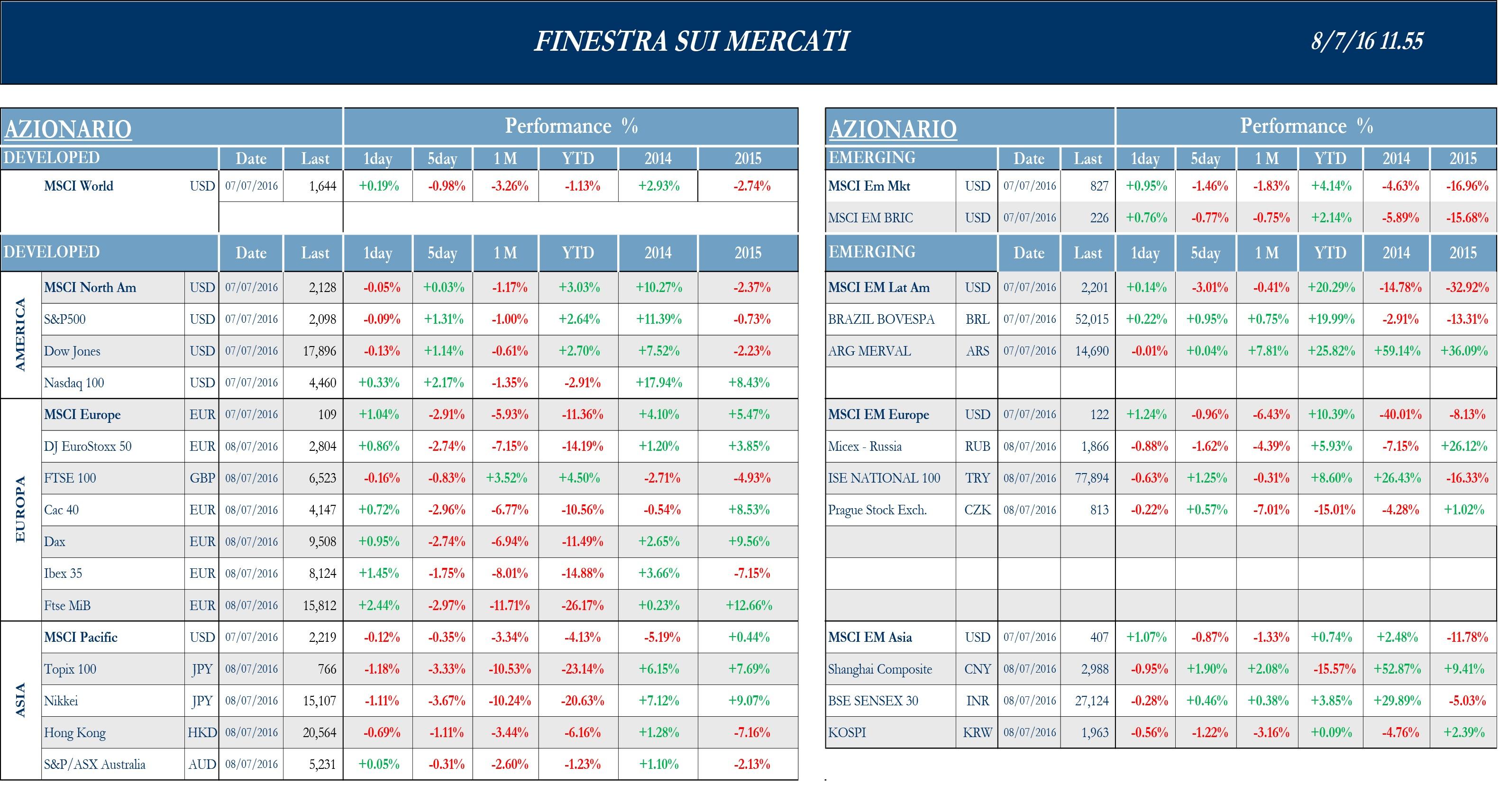

Europa

Stoxx Europe 600 -2.56%, Euro Stoxx 50 -2.65%, Ftse MIB -2.99%

Stati Uniti

S&P 500 -0.05%, Dow Jones Industrial -0.19%, Nasdaq Composite +0.70%

Asia

Nikkei -3.67%, Hang Seng -1.11%, Shangai Composite +1.90%, ASX -0.31%

Indicazioni macroeconomiche

Europa

Indicazioni giunte durante la settimana riguardo a vendite al dettaglio, indici Markit Composto e Servizi e PPI. Per le vendite al dettaglio, i numeri di maggio evidenziano un incremento dello 0.4% su mese e dell’1.6% su anno, in crescita rispetto al mese precedente. Meglio del consensus anche gli indici Markit di giugno, con i 53.1 punti del Composto e i 52.8 dell’indice Servizi. Bene, infine, anche i prezzi alla produzione di maggio, rispettivamente al +0.6% e al -3.9% su base congiunturale e tendenziale.

Stati Uniti

Il focus resta sul mercato del lavoro: in attesa dei numeri ufficiali di venerdì pomeriggio, per cui il consensus stima un incremento di 175k dopo le appena 38k del mese precedente, dato influenzato dagli scioperi di Verizon. Pubblicati ieri i dati sui nuovi posti di lavoro del settore privato: il report Adp ha mostrato per giugno un incremento di 172k, ben al di sopra dei 160k previsti. Positive le indicazioni in arrivo dagli Indici Markit e Ism per giugno. L’Ism Composto tocca i 56.5 punti, ai massimi da sette mesi, l’Ism manifatturiero tocca invece i 53.2 punti, ai massimi dal febbraio dello scorso anno, mentre il Markit manifatturiero resta grossomodo in linea con le attese, a 51.3 punti. Bene anche le vendite di autoveicoli, che sembrano dirette secondo i report Wards verso il miglior giugno degli ultimi dieci anni. Male invece gli ordini di beni di fabbrica e gli ordini di beni durevoli, che calano più delle attese in maggio, complice la debole domanda nei settori trasporti e difesa.

Asia

Dalla Cina continentale, tra nuovi ribassi dello Yuan, giungono segnali di rafforzamento dal settore dei servizi: il Pmi Caixin sui servizi è salito in giugno al massimo da 11 mesi, a 52.7 punti dai 51.2 del mese precedente. L’andamento del comparto risulta, tuttavia, in contrasto con quello del manifatturiero: ne risulta quindi un indice Pmi composito in calo ai minimi da quattro mesi, a 50.3 da 50.5. Il paese beneficia, inoltre, della revisione al rialzo delle stime del GDP nazionale a seguito del nuovo metodo di calcolo che include le spese di R&D: il tasso di crescita del 2015 rimarrà però sui livelli minimi dell’ultimo quarto di secolo al 6.9%. Guardando al Giappone, male il Pmi che, sia nei servizi che composite, si colloca sotto quota 50 e in calo rispetto al mese precedente. Bene i dati sulla bilancia commerciale per il mese di maggio: i numeri segnano un valore positivo per ¥ 1,809 mld, superiore alle attese degli analisti orientate a ¥ 1,751mld e solo in lieve contrazione dal valore di ¥ 1,879 mld registrato il mese precedente, segnando come le esportazioni abbiano tenuto e nella speranza che non si registri una forte contrazione nei prossimi mesi a causa dell’esito del referendum inglese e del conseguente rafforzamento dello Yen.

Newsflow societario

Europa

Newsflow ancora incentrato sulle banche italiane. Il governo italiano sta discutendo con l’Unione Europea un piano per ricapitalizzare le banche italiane con soldi pubblici, cercando di limitare le perdite per gli investitori. La strategia proposta prevede uno schema di garanzia per gli istituti italiani con un plafond massimo di 150 miliardi e valido fino al 31 dicembre 2016. Una misura da affiancare alla garanzia statale potrebbe essere la creazione di un nuovo fondo Atlante dedicato al solo acquisto di Npl dai portafogli delle banche più fragili, a cominciare da quelli di MPS, con l’apporto finanziario di Cdp, della società pubblica Sga e delle casse previdenziali. Secondo il Corriere della Sera, un pool di quattro fondi americani ha manifestato l’interesse ad acquistare in blocco dal fondo Atlante Banca Popolare di Vicenza e Veneto Banca per poi fonderle. Si tratta dei fondi di private equity Atlas Merchant Capital, Warburg Pincus e Centerbridge e dell’hedge fund Baupost. La banca senese MPS con i suoi €47mld di NPL ha ricevuto dalla Bce una raccomandazione per ridurre gli NPL netti del 40% entro il 2018, uno sforzo più che doppio rispetto ai 5 miliardi di dismissioni previsti nel piano al 2018. In merito a ciò, il Cda tenutosi ieri ha approvato la risposta della banca alla lettera della Bce e sta “lavorando intensamente” con le autorità per trovare una soluzione definitiva per gli Npl. Inoltre, ha smentito le voci di un possibile aumento di capitale per 2-3 miliardi di euro. Un altro istituto italiano sotto pressione nella settimana trascorsa è il Banco Popolare, coinvolto in uno scambio di opinioni contrastanti con Morgan Stanley sull’esito degli stress test. La società avrebbe intenzione di avviare azioni legali contro Morgan Stanley in relazione ad un’analisi pubblicata dal broker sui risultati degli stress test in corso sulle banche europee, i cui risultati vengono definiti dal gruppo veronese “gravemente infondati”. Inoltre, la società riferisce che sono stati resi noti i rapporti di concambio della fusione: un’azione della nuova capogruppo per ogni azione di Banco Popolare e un’azione della nuova capogruppo per ogni 6.386 azioni Bpm. Alla luce della conclusione dell’aumento di capitale, le banche del consorzio di garanzia hanno sottoscritto lo 0.429% delle azioni ordinarie di nuova emissione, per un controvalore di € 4.274 mln.

Nel settore Oil & Gas il gruppo Saipem si è aggiudicato contratti offshore per oltre €1.5mld, incluso il Zohr Field Development Project, il cui contratto principale riguarda il progetto di sviluppo del campo gas di Zohr con il giacimento di gas Supergiant situato al largo della costa egiziana. Inoltre, la società ha annunciato che la controllata indonesiana si è aggiudicata contratti per complessivi $ 1.2 mld nell’ambito della decisione di BP di espandere l’impianto di Gnl Tangguh in Indonesia per complessivi $ 8 mld. Secondo il presidente Colombo, la società ha acquisito una flessibilità finanziaria che le permetterà di essere protagonista nel caso di un eventuale consolidamento del settore. Il colosso Royal Dutch Shell ha chiesto il rimborso di $ 2 mld al gruppo Saudi Aramco per la rottura della loro joint venture Motiva Enterprises negli USA.

Nel settore del lusso, Yoox Net A Porter ha presentato il piano industriale con orizzonte temporale di 5 anni. La società punta a più che raddoppiare i ricavi ed a migliorare i livelli di redditività, convinta di far meglio del mercato online del lusso nel suo complesso grazie allo sviluppo del settore “mobile” che nel 2020 varrà tre quarti del fatturato contro il 40% circa di oggi. In questo contesto l’uscita della Gran Bretagna dall’Ue non spaventa perché, secondo l’AD Federico Marchetti, la società ha un posizionamento geografico diversificato ed efficiente.

Nel settore auto, FCA ha visto le immatricolazioni di auto in Italia aumentare dell’11.88%, portandosi a 165,208 veicoli a giugno, con il Lingotto che si muove leggermente meglio del mercato. Secondo i dati diffusi dal ministero dei Trasporti, FCA segna un rialzo del 13.6%, a 47,453 veicoli, e la quota di mercato si attesta al 28.72%. Dati positivi arrivano anche dagli USA e dalla Francia con un aumento del 7% delle vendite, mentre in Spagna hanno segnato una crescita del 37%. In Brasile la società si conferma leader di settore nonostante i dati negativi delle vendite, caratterizzate da un calo del 26%, a fronte di un calo del 18.7% del mercato.

Nel settore media e telecomunicazioni, CK Hutchison, Vimpelcom, che controllano 3Italia e Wind, sono in trattative esclusive con l’operatore francese Iliad per cedere attività italiane, dopo la fusione delle controllate 3Italia e Wind. L’obiettivo di Iliad è realizzare il quarto operatore mobile in Italia e secondo alcune fonti, anche Fastweb, gruppo Swisscom, era in trattativa per acquistare asset italiani dei due gruppi. Secondo il Sole 24 Ore, Xavier Niel è interessato a cedere la sua posizione in Telecom Italia mentre, secondo altre fonti, Vivendi e Orange sono in trattativa per uno scambio azionario sulla società di tlc italiana. Mediaset comunica che il closing con Vivendi per la cessione del 100% della pay tv Premium dipende all’Antitrust europeo ed il prezzo di vendita non è cambiato. Il gruppo non esclude un aumento del dividendo nel 2017 e punta ad acquisire canali “free” in Germania, Francia e Regno Unito. La crescita della raccolta pubblicitaria è stata vicinissima al 4% nei primi sei mesi dell’anno, mentre per l’intero 2016 dovrebbe salire sopra il 2%.

Stati Uniti

Continua la stagione delle trimestrali societarie, che questa settimana hanno riguardato in particolare il settore del food&beverage ed il farmaceutico. Per quanto riguarda il primo, il gruppo PepsiCo ha mostrato risultati positivi grazie ad un aumento della domanda di bevande e di nuovi snack prodotti dalla società. A causa di una diminuzione del 6% dei costi di vendita, l’utile netto è cresciuto del 1.3%, mentre le vendite sono risultate in linea con le stime degli analisti. Il gruppo Danone è intenzionato a incrementare la propria presenza nel mercato USA ed ha individuato il proprio partner ideale in WhiteWave Foods. Con un’offerta di $ 56.25 per azione, l’operazione avrebbe un valore di $10.4mld e rappresenterebbe la più grande acquisizione di Danone dal 2007.

Nel settore farmaceutico si segnala che la trattativa tra Medivation e Sanofi sembra convergere verso un consensuale accordo dopo gli ultimi avvenimenti; a seguito della richiesta di Sanofi, il board di Medivation sarebbe infatti intenzionato a consegnare informazioni sensibili di bilancio al colosso francese. L’operazione è valutata $ 9.3 mld e potrebbe avere importati sviluppi già nei prossimi giorni. Walgreen US, il più grande gruppo di farmacie per numero di punti vendita, ha pubblicato i risultati del Q3, mostrando ricavi in diminuzione a causa del calo della domanda di prodotti di marca a fronte di un incremento dei medicinali complementari. La società ha confermato che l’acquisizione di Rite Aid avverrà entro la fine dell’anno. Molto movimento è stato osservato anche nel campo delle aggregazioni aziendali con la chiusura di importanti trattative.

Nel settore informatico si segnala l’interesse del colosso di prodotti per la sicurezza informatica Avast per l’acquisizione della rivale AVG in un’operazione da $ 1.3 mld interamente finanziata in cash. Secondo alcune fonti, la società avrebbe ricevuto delle garanzie finanziarie per $ 1.685 mld da parte di alcune banche di investimento, tra cui UBS, per la sua strategia di espansione nei mercati emergenti.

Tra gli industriali, il gruppo Melrose industries è intenzionato ad acquisire la società produttrice di prodotti per la ventilazione Nortek, in un ’operazione da $ 2.81 mld che valuta Nortek con un premio del 38% rispetto alla chiusura di martedì. L’obiettivo è quello di ristrutturare la target con un piano di riduzione del debito, sfruttando la crescita del settore. Il gruppo industriale Honeywell International è interessato all’acquisto dell’azienda di distribuzione e logistica Intelligrated Inc. L’offerta valuta la società $ 1.5 mld e ne prevede l’integrazione nella divisione di Sensing e Productivity Solutions; l’operazione potrebbe portare i ricavi ad un valore vicino a $900mln.

Nel settore del trasporto aereo, due sussidiarie del gruppo Bohai Financial hanno intenzione di acquistare 45 velivoli aerei per un valore vicino ai $2mld da General Electric; l’operazione prevede un contratto di affitto dei velivoli ed aumenterebbe l’affermazione del gruppo nel settore.

Nel settore Oil & Gas, infine, secondo Reuters, BP e Exxon Mobile sarebbero ai ferri corti a causa di un mancato accordo per la realizzazione di un progetto petrolifero in Azerbaijan; il progetto, definito come il contratto del secolo, sta subendo rallentamenti poiché le due società hanno interrotto il rinnovo. Exxon, infatti, vorrebbe delle condizioni migliori dopo la caduta dei prezzi del petrolio. Secondo fonti vicine all’azienda il progetto è in grado di generare una ricchezza aggiuntiva di circa $ 100 mld.

The week ahead

Europa

Disponibili i dati sull’inflazione per diverse economie dell’Eurozona, mentre il dato aggregato è atteso al +0.1% tendenziale e al +0.2% congiunturale. Attesi anche i numeri della produzione industriale dell’intera area e di alcuni paesi, in primis Italia e Germania.

Stati Uniti

Focus la prossima settimana sull’inflazione, con Cpi mensile atteso al +0.2% ed annuale al +1.1%. altre indicazioni rilevanti in arrivo su produzione industriale, vendite al dettaglio e deficit pubblico mensile.

Asia

Particolarmente ricca l’agenda macro cinese della prossima settimana con la lettura del Pil del secondo trimestre, produzione industriale e vendite al dettaglio che daranno indicazioni sullo stato dei consumi e la salute delle imprese. Disponibile inoltre la bilancia commerciale con indicazione di esportazioni ed importazioni. Produzione Industriale e Ordini di macchinari disponibili anche per il Giappone con riferimento al mese di maggio.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.