La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

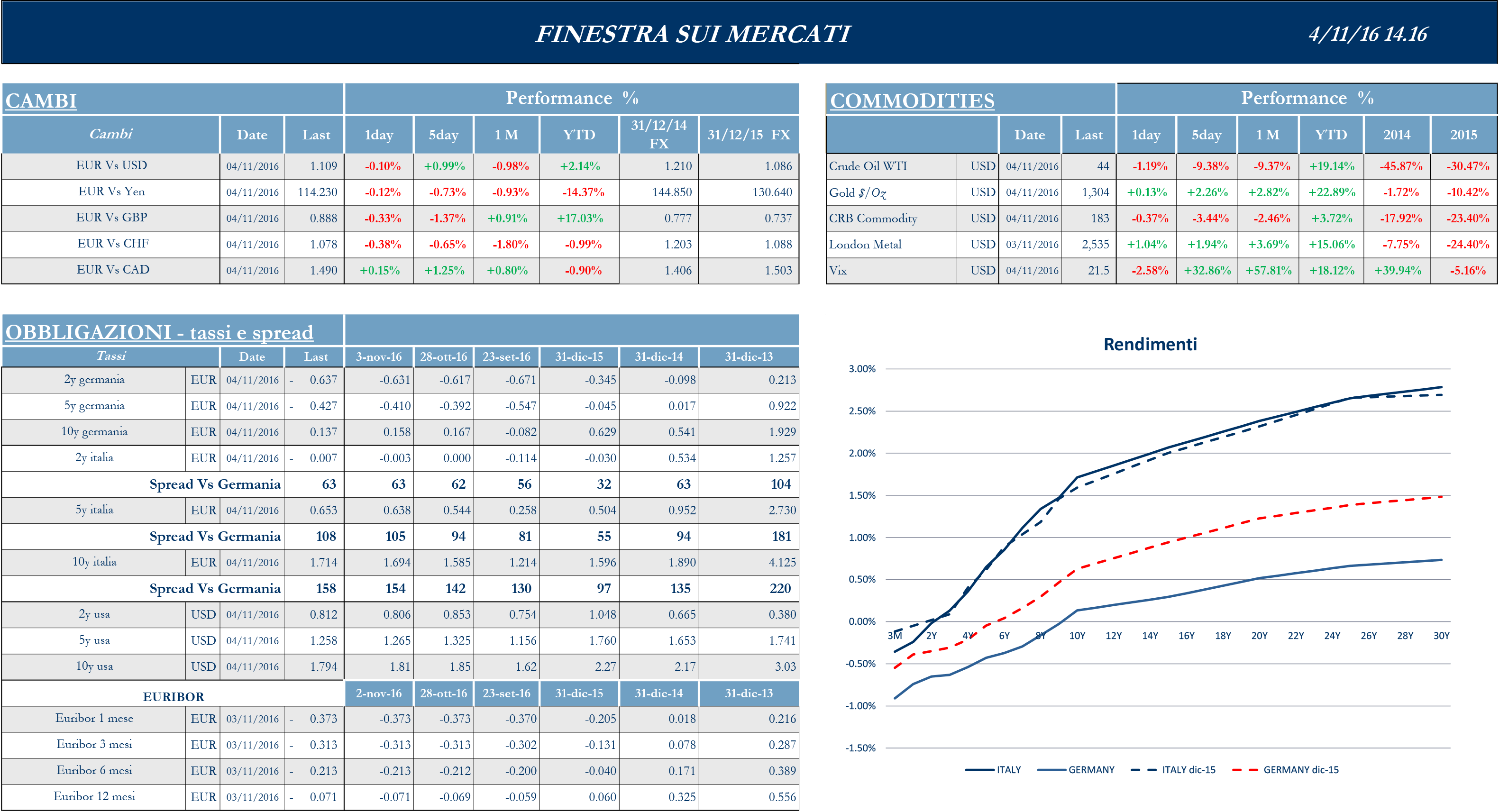

Mercati globali ampiamente negativi nella settimana antecedente le elezioni presidenziali negli Stati Uniti. La crescente incertezza ha provocato un aumento dell’avversione al rischio degli investitori, favorendo i beni rifugio. Il mercato statunitense ha registrato un’altra performance negativa in uno dei trend decrescenti tra i più lunghi dalla crisi finanziaria. Oltre alla pubblicazione delle ultime trimestrali societarie vi sono avute numerose notizie di aggiornamento dello scenario macroeconomico: la riunione del FOMC di novembre, il report del mercato del lavoro di ottobre nonché pubblicazione dell’indice dei direttori d’acquisto nel settore manifatturiero relativa al mese di ottobre. Lo scenario macroeconomico conferma un miglioramento delle condizioni economiche del paese. Questo miglioramento è stato recepito anche dalla Federal Reserve che pur non modificando i tassi di interesse nel meeting di novembre, ha recepito il miglioramento congiunturale segnalando che una nuova stretta monetaria è probabile a dicembre. Condividono i pesanti ribassi le borse europee ed asiatiche. In Europa, alle influenze statunitensi si aggiungono le tensioni politiche legate al referendum italiano e al settore bancario, oltre alla discussione in seno alla Banca Centrale Europea (BCE) sul futuro della politica monetaria nell’area ed un possibile riduzione del piano di acquisto di titoli da parte dell’autorità monetaria, che potrebbe essere annunciata nella riunione dell’otto dicembre. Questa settimana si sono susseguite numerose dichiarazioni da parte dei membri del consiglio direttivo: da un lato Coeure ha affermato che la mancanza di politica fiscale da parte dei governi dei paesi membri non dà alla BCE la scusa per fare meno, dall’altro Weidmann ha continuato a sottolineare i rischi di una politica monetaria ultra espansiva. In ultimo si è espresso Lars Feld, uno dei cinque saggi del governo tedesco, secondo il quale Draghi dovrebbe presto annunciare che interromperà il QE a marzo e con un tapering (ovvero di una riduzione del piano di acquisti da parte della Bce) più rapido rispetto a quello utilizzato dalla Fed. In Gran Bretagna l’Alta Corte inglese ha imposto al Governo di ottenere un mandato parlamentare prima di attivare le procedure di uscita dall’UE. A meno che la Corte Suprema non rovesci il verdetto, questo potrebbe allungare i tempi dell’intero processo. In Asia, il Giappone soffre del rafforzamento dello yen sul dollaro e di dati macro contrastati, mentre la performance migliore resta quella delle piazze cinesi, anche grazie a dati macro positivi per la ripresa dell’economia; in Australia, il rapporto sulla politica monetaria della RBA prevede la ragionevole prospettiva di una crescita economica sostenibile, escludendo di fatto nuovi tagli dei tassi a breve, grazie alla solida domanda cinese che sostiene materie prime e commercio.

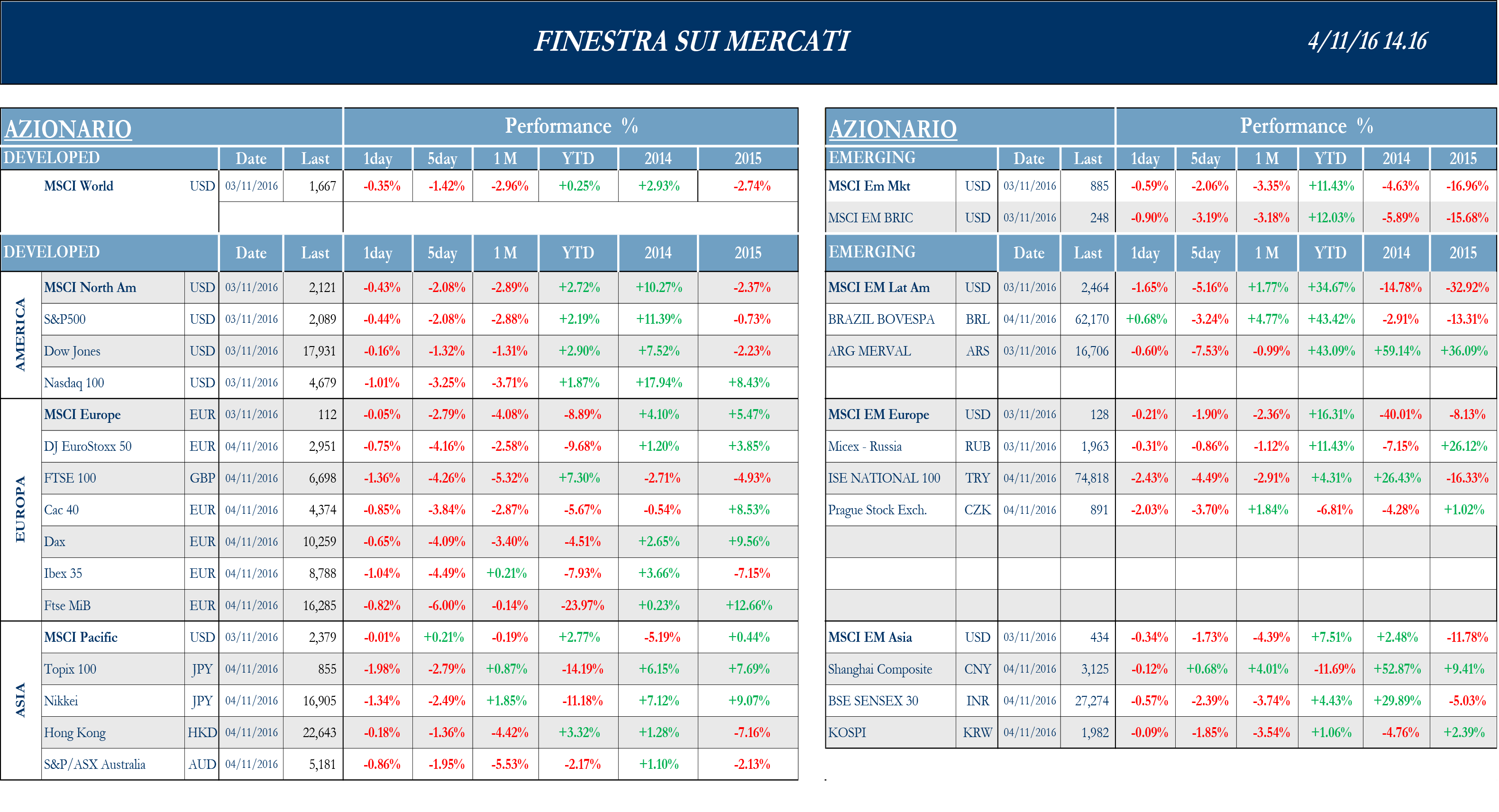

Europa

Stoxx Europe 600 -3.48%, Euro Stoxx 50 -4.04%, Ftse MIB -5.86%

Stati Uniti

S&P 500 -2.08%, Dow Jones Industrial -1.32%, Nasdaq Composite -3.02%

Asia

Nikkei -3.10%, Hang Seng -1.36%, Shangai Composite +0.68%, ASX -1.95%

Indicazioni macroeconomiche

Europa

Rilevanti le indicazioni giunte dall’Eurozona durante la settimana, innanzitutto per la pubblicazione della prima lettura del Pil del terzo trimestre, che ha confermato la crescita registrata nel secondo trimestre dell’anno (+0.3% sul trimestre e al +1.6% tendenziale). Rilevanti anche i valori dell’inflazione di ottobre, con il Cpi base al +0.8% su anno (+0.5% il valore stimato); i prezzi alla produzione di settembre si collocano al +0.1% mensile e al -1.5% annuo, entrambi leggermente migliori delle attese. Disponibili inoltre, per ottobre, i valori finali degli indici dei direttori degli acquisti: solo il settore manifatturiero è stato rivisto lievemente al rialzo rispetto alla stima flash, a 53.5 punti rispetto a 53.3, mentre servizi e composto restano inferiori alle stime; rispettivamente, i valori effettivi sono stati di 52.8 per i servizi, ben al di sotto dei 53.5 attesi, e di 53.3 punti, contro i 53.7 anticipati.

Stati Uniti

Negli Stati Uniti l’attenzione si è rivolta principalmente a due eventi: la riunione di novembre del Federal Open Market Committee (FOMC) e la pubblicazione del report sul mercato del lavoro del mese di ottobre. Il primo come atteso ha lasciato i tassi invariati, segnalando un possibile rialzo a breve. I mercati hanno reagito al comunicato stampa rivedendo leggermente al rialzo la probabilità di un rialzo dei tassi di interesse nella riunione di dicembre. Neutrali le indicazioni provenienti dal report sul mercato del lavoro sul fronte dell’occupazione. Mentre la variazione dei salariati nel settore non agricolo è stata pari a 161mila unità a ottobre, al di sotto delle 173mila attese, il tasso di disoccupazione invece è sceso a 4.9%. Positivo invece il dato sulla crescita dei salari orari: l’incremento pari a 0,4% rispetto al mese precedente ha spinto il tasso di crescita annuo a 2.8% pari al massimo da sette anni del 2,8%. Questo dato letto congiuntamente con quello di una produttività stabile negli ultimi 12 mesi, offre un’indicazione positiva per la futura dinamica dell’inflazione. Positive anche le prime indicazioni relative al quarto trimestre dell’anno, provenienti dall’ISM e dal PMI manifatturiero, dopo la pubblicazione del PIL del terzo trimestre, che la settimana scorsa aveva suggerito che il paese ha recuperato la fase di debolezza verificatasi all’inizio di quest’anno. L’indice ISM manifatturiero ad ottobre permane sopra la soglia di 50 e registra un lieve incremento rispetto al mese di settembre attestandosi a 51.9 punti dai 51.7 stimati.

Asia

Il listino giapponese soffre, insieme al rafforzamento dello Yen, anche la pubblicazione di dati macro contrastati nel corso della settimana, ad iniziare dalla produzione industriale di settembre, ferma rispetto al mese precedente (+0.0%) contro il +0.9% stimato dagli analisti e il +1.3% d’agosto. In declino la fiducia degli investitori, a 42.3 nel mese di ottobre, versus i 42.6 attesi e i 43.0 di settembre, mentre segnali positivi arrivano dagli indici dei direttori d’acquisto: il servizi e il composto si collocano infatti su livelli superiori a quelli di settembre, mentre un sondaggio privato di Reuters conferma il buon tasso di crescita dell’economia nazionale nel terzo trimestre. Segnali rassicuranti continuano ad arrivare dalla Cina, con dati migliori delle attese giunti dagli indici dei direttori d’acquisto: il settore manifatturiero di ottobre raggiunge i 51.2 punti, rispetto ai 50.3 attesi e ai 50.4 di settembre, mentre il Caixin servizi sale a 52.4 dai precedenti 52.0, segnando il valore più alto da mesi. La ripresa della domanda cinese aiuta le esportazioni di materie prime dall’Australia, anche se non risulta ancora in un aumento dell’inflazione del quinto continente, con il valore di ottobre salito dello 0.2% mensile contro il +0.4% del mese precedente.

Newsflow societario

Europa

Il newsflow settimanale è caratterizzato principalmente dal settore bancario e dalla pubblicazione dei diverse trimestrali. Unicredit ha reso pubblico di avere finalizzato la cessione del 99.9% di PJSC Ukrsotsbank, propria divisione ucraina, alla holding lussemburghese che investe in diversi gruppi bancari, Abh Holdings (Abhh), in cambio del 9.90% della stessa Abhh. La chiusura dell’operazione determina la cristallizzazione di una perdita di P&L per €750mln, che sono comunque già stati dedotti dal CET1, risultando così in un deal ad impatto neutrale sul capitale. Riguardo la vicenda Pioneer, secondo Il Messaggero, ci sarebbero degli aggiornamenti da parte della cordata Poste, Anima e CDP. La nuova proposta, infatti, vedrebbe anche la partecipazione di Aberdeen, particolarmente interessata alle attività di Pioneer in US e India. Nel dettaglio, Poste dovrebbe partecipare con il 60% del capitale, Anima con un 20% e Aberdeen e CDP con un 10% ciascuna. Secondo il quotidiano, i punti critici dell’operazione riguarderebbero l’accordo per la gestione della rete di distribuzione, il rapporto di esclusività e l’eventuale sconto sul prezzo di acquisto. Al momento, le offerte non vincolanti presentate da Amundi e Poste risultano pari a €3.6mld e €3.4mld rispettivamente. Riguardo il tema dei NPLs, la stampa nazionale ha pubblicato alcuni articoli secondo cui Banca Carige potrebbe cedere €1.1mld di NPL entro gennaio 2017, quindi superiori agli €900mln originalmente previsti dal piano industriali ma posticipando di qualche mese. Una seconda tranche sarebbe invece prevista per la fine del 2017 per un ammontare di circa €700mln. In Europa, Societe Generale ha pubblicato i risultati del terzo trimestre, superando le stime degli analisti del 20% sull’utile prima delle imposte, principalmente grazie a un costo del rischio inferiore alle attese. I ricavi hanno superato il consensus dell’1% grazie alle attività di Investment banking (34% sopra il consensus) che hanno bilanciato la debolezza del retail.

Nel settore auto, secondo gli ultimi dati sulla vendita di automobili, in Italia è stata registrata una crescita del 9.6% su base annua nel mese di ottobre, nonostante un numero inferiore di giorni lavorativi. Nel dettaglio: la performance positiva è stata generata dalla vendita di auto presso società di affitto e aziende, mentre la vendita ai privati è risultata in calo del 4%. FCA ha registrato una performance migliore del mercato, mostrando una crescita dei volumi del 13% e registrando un incremento dei volumi in tutti i marchi del gruppo. Nel mercato tedesco, invece, si registra un calo delle vendite di nuove auto del 5.6%, ma il dato da sottolineare è il recupero di quota di mercato da parte di alcuni produttori, tra cui Peugeot e Toyota, rispetto a Volkswagen, che nel mese di ottobre ha registrato un calo del 20% sulle vendite di nuove auto.

Nel settore media e telecomunicazioni, Tim Brazil ha pubblicato i risultati del Q32016 mostrando buoni spunti sull’utile netto e sul risultato operativo. Nel dettaglio: i ricavi societari sono scesi del 5.3% su base annua e sono stati pari a R$3.9mld, ma il segmento Innovative Mobile ha mostrato una progressione dei ricavi del 19.8% su base annua. In serata, attesi i risultati di Telecom Italia.

Nel settore dell’industria aerea, Leonardo Finmeccanica ha pubblicato i risultati del Q3 superando le stime sia a livello di utile netto, sia come generazione di cassa operativa, sebbene gravati da un calo della divisione elicotteri e da una marginalità inferiore alle attese a causa dell’effetto cambi. La società ha inoltre confermato la propria guidance sul 2017

Nel settore Oil&Gas, in seguito al meeting della settimana scorsa tenutosi a Vienna tra i produttori aderenti all’OPEC, il clima di incertezza continua a pesare sulle quotazioni del greggio. I risultati di Tenaris hanno mostrato un calo del fatturato del 40% a causa della debole performance in Nord America e un miglioramento dell’utile netto grazie ad una favorevole politica fiscale e al contributo di alcune partecipate.

Stati Uniti

La settimana appena trascorsa è stata caratterizzata dal rilascio dei dati trimestrali di Facebook e di alcune società del settore Oil&Gas. Facebook ha mostrato un balzo dei ricavi del 55.8%, trainati dagli ottimi ricavi pubblicitari su dispositivi mobile. I ricavi sono risultati pari a $7.01mld, in crescita rispetto ai $4.50mld dello scorso anno e oltre le attese di $6.92mld, mentre l’utile societario è risultato pari a $2.37mld, dai precedenti $891mln. L’annuncio della trimestrale non sembra aver convinto il mercato, che giudica gli obiettivi futuri della società molto sfidanti.

Nel settore Oil&Gas, Exxon Mobil ha pubblicato i risultati mostrando un calo del 38% nei profitti, comunque battendo le attese grazie ad un programma di taglio costi che ha compensato l’impatto delle basse quotazioni del greggio. I ricavi sono risultati paria $2.65mld o $0.63 per azione, rispetto agli attesi $0.58 per azione. La debolezza dei risultati è sottolineata dal calo degli utili registrato in tutte le divisioni, inclusa la raffinazione che in precedenza aveva mostrato una certa resistenza. Anche i risultati di Chevron hanno risentito della debolezza del prezzo del petrolio e la società ha mostrato un calo generale dei profitti e un utile netto pari a $1.28mld, quasi dimezzato rispetto allo scorso anno. Apache ha pubblicato i risultati trimestrali mostrando una perdita inferiore alle attese degli analisti grazie ad una maggiore attenzione al budget che ha permesso all’azienda di ridurre i costi del 60.3%. I ricavi societari sono scesi del 5.8% a $1.44mld, oltre le attese degli analisti, mentre la perdita netta è risultata pari a $607mln, in netto miglioramento rispetto alla precedente perdita di $4.14mld. Chesapeake ha riportato risultati migliori delle attese degli analisti ed ha innalzato il livello di produzione attesa per il prossimo trimestre. La perdita netta è scesa del 75% rispetto allo scorso anno ed è risultata pari a $1.20mld, mentre l’utile adjusted è risultato pari a $0.9 per azione, ben al di sopra rispetto alle attese di una perdita di $0.3 per azione.

Nel settore farmaceutico, Pfizer ha riportato risultati trimestrali al di sotto delle attese degli analisti ed ha tagliato le attese per l’utile atteso per il FY2016. I ricavi sono risultati pari a $13.05mld, in linea con le attese, mentre l’utile netto, escludendo costi una tantum, è risultato pari a $0.61 per azione e al di sotto delle attese degli analisti pari a $1 per azione.

Nel settore dell’e-commerce, Alibaba ha riportato una crescita del 55% dei ricavi trimestrali grazie alle vendite sulla piattaforma e-commerce e al buon andamento delle divisioni media ed entertainment. I ricavi sono risultati pari a ¥34.3mld e oltre le attese degli analisti ferme a ¥33.9mld, mentre l’utile netto è risultato in calo del 67% a ¥2.97 per azione, calo giustificato dalla società a causa di una rivalutazione una tantum su un profitto dello scorso anno.

Nel settore media e telecomunicazioni, Time Warner, dopo aver accettato di essere acquisita da parte di AT&T, ha pubblicato risultati oltre le attese e ha migliorato l’outlook per il FY2016. Nel dettaglio, i ricavi sono cresciuti del 9.2% a $7.17mld e oltre le attese ferme a $6.98mld, mentre l’utile netto si è attestato a $1.47mld, in crescita rispetto ai precedenti $1.04mld.

In ambito M&A, General Electric sarebbe interessata alla fusione del suo business Oil&Gas con Baker Hughes, con l’obiettivo di creare il secondo provider di servizi per giacimenti estrattivi e rispondere prontamente all’intensificarsi della competizione nel settore causata dalle basse quotazioni del greggio. CenturyLink ha annunciato di voler acquisire Level 3 Communications in un deal dal valore di $24mld, con l’obiettivo di espandere il business della fibra ottica e poter competere con AT&T e Verizon. L’offerta valuta Level 3 $66.50 per azione, a premio del 42% rispetto alla chiusura di mercoledì e la chiusura del deal è attesa entro il 3Q del 2017.

The week ahead

Europa

Povera di spunti la settimana per l’Eurozona, dove il dato più importante sarà la pubblicazione delle vendite al dettaglio di settembre, attese in calo appesantite dalla netta contrazione dei consumi tedeschi. Inoltre i dati di produzione industriale di settembre dovrebbero mostrare una correzione nei principali paesi dopo la crescita eccezionalmente forte del mese precedente.

Stati Uniti

Nella settimana delle elezioni, attesa per i valori della fiducia, misurati dall’indice dell’Università del Michigan e dall’indice NFIB sull’ottimismo delle piccole imprese. Disponibili, inoltre, i numeri delle scorte all’ingrosso su mese e del deficit pubblico mensile di ottobre, stimato a -$81.9mld a fronte del surplus di $33.4mld del periodo precedente.

Asia

In arrivo dal Giappone i valori della bilancia commerciale e della massa monetaria, insieme ai prezzi alla produzione di ottobre, attesi in ribasso del 2.6% tendenziale. Per settembre saranno disponibili gli ordini di macchinari di settembre, il cui rallentamento, stimato a -1.8%, sarebbe meno marcato del -2.2% del periodo precedente. Disponibili in Cina i dati per ottobre su inflazione e bilancia commerciale.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.