Al contrario, l’Eurogruppo immagina che la Grecia possa tornare sul mercato dei capitali privati a condizioni più favorevoli di una volta, portate a termine le riforme promesse nel programma sottoscritto nel 2015, sintetizzate nella tabella sottostante.

| |

| Ripristinare la sostenibilità di bilancio | La Grecia deve raggiungere un avanzo primario a medio termine pari al 3.5% del PIL, per mezzo di riforme di bilancio e la lotta all’evasione fiscale. Il percorso di aggiustamento di bilancio concordato prevede: -0.25% nel 2015, 0.5% nel 2016, 1.75% nel 2017, 3.5% nel 2018. |

| Salvaguardare la stabilità finanziaria | La Grecia deve ristrutturare il proprio settore finanziario tramite: 1) la soluzione della questione dei crediti deteriorati nel settore bancario, 2) la ricapitalizzazione delle banche 3) il rafforzamento della governance del Fondo ellenico di stabilità finanziaria (HFSF) e delle banche. |

| Attuare riforme che generino crescita e posti di lavoro | La Grecia dove concepire e attuare un’ampia gamma di riforme per generare maggior crescita, competitività e investimenti. Si attendono riforme sui mercati del lavoro e sui mercati dei prodotti, compreso quello dell’energia, nonché un programma di privatizzazioni. |

| Modernizzare il settore governativo | La Grecia dove migliorare l’efficienza della fornitura di beni e servizi pubblici essenziali, rendere più efficiente il sistema giudiziario e rafforzare la lotta alla corruzione, garantire una maggiore indipendenza istituzionale e operativa delle istituzioni nazionali, quali l’amministrazione delle entrate e l’autorità statistica (ELSTAT). |

| |

L’esito di questo nuovo round di contrattazioni potrebbe essere un nuovo pacchetto di misure con una minor enfasi sull’austerità e maggior attenzione alle riforme economiche, che scongiuri tensioni politiche per i paesi creditori e permetta al governo Tspiras di restare in carica, ma difficilmente questo si tradurrà in un programma di crescita duratura e sostenibile per la Grecia. In sintesi, per quanto esposto, ciò che cambia e che può influire sulla stabilità politica dell’Area Euro sembra essere “il quando” verrà riconosciuta l’incapacità del governo greco di pagare i propri debiti.

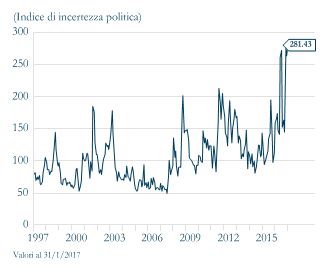

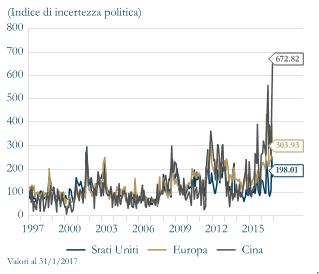

| La trattativa sul debito sulla seconda revisione del piano di riforme 2015-2018 in Grecia rischia di far aumentare l’incertezza politica, ai massimi dal 1997 |

|  |

LA SETTIMANA TRASCORSA

Europa: indagini di fiducia particolarmente forte sostengono le aspettative di nuovi progressi sul fronte della crescita e dell’occupazione

Le stime preliminari degli indici dei direttori d’acquisto (PMI) per l’Area Euro sorprendono nuovamente al rialzo. Attesi stabili o in marginale correzione, questi hanno, invece, registrato nuove accelerazioni a febbraio, in un quadro che risulta piuttosto eterogeneo sia a livello nazionale sia settoriale. In particolare, l’indice aggregato per l’area segna il massimo da 70 mesi e sale da 54.4 di gennaio a 56.0. Rispetto alle due componenti settoriali, l’accelerazione più ampia è quella della componente servizi, che in febbraio sale a 55.6 punti (dal precedente 53.7), mentre è comunque positiva, ma più modesta, la variazione del manifatturiero salito da 55.2 a 55.5. A livello nazionale i PMI tedeschi segnalano diffuse accelerazioni dell’attività, con l’indice per il manifatturiero in aumento da 56.4 a 57 in febbraio, mentre il dato sui servizi sale di un punto da 53.4 a 54.4. Invece in Francia la dimanica è stata opposta: il PMI manifatturiero è rallentato da 53.6 a 52.3, ma è stato più che compensato dall’aumento del PMI servizi da 54.1 punti di gennaio a 56.7. Il dettaglio dei sotto-indici continua a segnalare che gli indici PMI francese e tedesco hanno segnalato una solida crescita nella componente lavoro. Supporto a questa lettura arriva anche dall’indice di fiducia IFO per le imprese tedesche. Il dato sale da 109.9 a 111.0 a livello aggregato, con miglioramenti diffusi sia alla componente prospettica, salita da 103.2 a 104,0 che a quella relativa alla situazione corrente, che sale da 116.9 punti a 118.4, il massimo degli ultimi sette anni. A completare il quadro per le statistiche europee la stima finale dell’inflazione dell’Area Euro in gennaio, che ha confermato una crescita del CPI headline di 1.8% a/a e un incremento dell’indice core a 0.9% a/a. Il dettaglio delle componenti conferma che la decisa accelerazione del dato headline è dovuta all’impatto dell’aumento del prezzo del petrolio e alle pressioni derivanti dagli effetti base favorevoli.

Stati Uniti: poche sorprese dai verbali della FOMC relativi alla riunione di gennaio

Poche sorprese dei verbali della riunione di gennaio della Fed, a fronte di dati economici che confermano che l’economia continua a crescere in modo solido e con costanti progressi nel mercato del lavoro. I verbali del FOMC riportano che “molti” partecipanti al FOMC concordano nel ritenere appropriato “abbastanza presto” un aumento del costo del denaro, se i dati dell’inflazione e del mercato del lavoro conminueranno ad essere in linea con le aspettative mentre “alcuni partecipanti” vedrebbero un vantaggio in un aumento già “in un prossimo incontro.” I verbali ancora una volta sottolineano che l’incertezza sulla politica fiscale del paese stanno rendendo più incerto lo scenario di politica monetaria. I dati provenenite dal mercato immobiliare evidenziano una certa stabilità del comparto, che per ora sembra non aver risentito dell’aumento dei tassi di interesse in dicembre: l’indice FHFA sui prezzi delle case a dicembre, in aumento dello 0.4% m/m rispetto al 0.5% atteso, mentre l’indice che misura le nuove richieste di mutui ipotecari ha evidenziato una variazione negativa del 2%, attestandosi a 371.5, e le vendite di unità abitative esistenti sono aumentate a gennaio del 3.3% m/m, raggiungendo quota 5.69 milioni di unità. Una cifra al di sopra dei 5.55 milioni attesi dal consenso. Negli Stati Uniti le richieste di sussidi di disoccupazione tornano a crescere salendo da 238 a 244 mila nuove richieste, al disopra delle attese degli analisti. Nel complesso le indicazioni appaiono piuttosto incoraggianti con la media mobile a 4 settimane per i sussidi, che scende di 4 mila unità a 241 mila, confermando i continui progressi sul mercato del lavoro.

Asia: dati moderatamente al disotto delle attese in Giappone

In Giappone l’indicatore anticipatore cresce al disotto delle attese e meno del previsto a dicembre. L’indice che misura la futura attività economica è salito a 104.8 da105.2 di novembre. Il coincident index, che riflette la situazione corrente, è sceso a 114.8 punti a dicembre da 115.1 di novembre. Il PPI giapponese invece rimane saldo allo 0.5%, non riportando così sorprese.

PERFORMACE DEI MERCATI

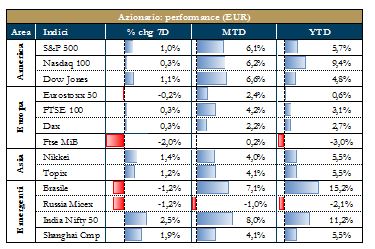

| Mercati azionari Altra settimana positiva per i mercati azionari statunitensi, se pur con sedute caratterizzate da elevata volatilità. Il Dow Jones, in particolare, raggiunge il massimo storico intraday nella seduta di ieri. A due velocità, l’Asia, che chiude oggi negativa, dopo diverse sedute consecutive con il segno positivo. Sul Giappone pesa la forza dello yen. Più contrastate le borse europee, gravate da tensioni politiche in Francia ed Italia. |  |

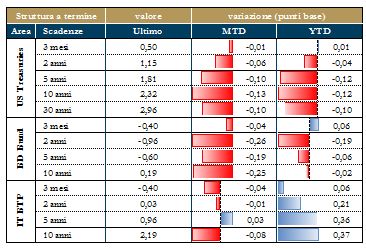

Mercati dei titoli di stato I rendimenti dei titoli statunitensi e tedeschi sono scesi durante la settimana sulla scia dell’incertezza politica nell’Area Euro e di movimenti di flight to quality. Viceversa, i rendimenti dei titoli francesi sono stati piuttosto volatili e lo spread tra OAT e Bund si è progressivamente allargato, guidato più dalle notizie politiche che quelle economiche. I rendimenti dei titoli sovrani britannici sono diminuiti, nonostante i dati sull’attività e sul consumo continuino ad essere migliori delle attese. |  |

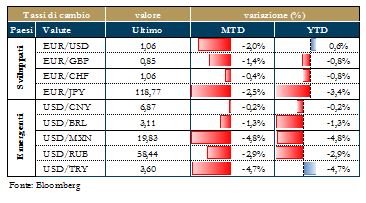

| Tassi di cambio Nella prima parte della settimana il dollaro si è rafforzato contro le principali valute, mentre l’euro é rimasto sotto pressione per via delle incertezze politiche nell’Area Euro, verso il fine della settimana il dollaro è poi tornato ad indebolirsi leggermente, complice una lettura troppo cauta dei verbali del FOMC di gennaio e non in grado di dare ulteriore sostegno all’ipotesi di un intervento restrittivo in marzo. L’interesse principale degli operatori sui cambi sta ora nel capire se un rialzo a marzo è ancora possibile. |  |

NEWSFLOW SOCIETARIO

Europa: Focus sul settore industriale, nello specifico su quello dei beni strumentali, con Leonardo che ha comunicato due ordini: uno per l’acqusito da parte del ministero della difesa del Pakistan di elicotteri bimotore e l’altro per radar a scansione elettronica da Safran Electronics&Defense. Inoltre, secondo il Corriere della Sera, la lista dei nomi in vista delle assemblea di aprile per il rinnovo dei vertici sarebbe questa: Caio, Scaramella e Giulianini. La società, in aggiunta, ha registrato oltre €500mln di risultato netto nel 2016 mentre i risultati e il piano industriale in versione definitiva verranno resi noti il 16 marzo. Fincantieri ha annunciato un accordo di collaborazione con Ferretti Group; l’obiettivo è quello di sviluppare sinergie industriali e commerciali tra il gruppo navalmeccanico e una delle società più riconosciute a livello mondiale della nautica da diporto. Fincantieri, inoltre, firmerà nuovi ordini, il cui valore non è stato comunicato, per la costruzione di navi da crociera dedicate al mercato locale cinese. In aggiunta, la società si è aggiudicato un ordine dalla Royal Australian Navy per €25mld. Buone notizie per Prysmian, che si è aggiudicata un contratto di oltre €300mln con la Réseau de Transport d’Électricité in Francia, con l’obiettivo di trasmettere a migliaia di aziende e abitazioni energia rinnovabile prodotta da impianti eolici off-shore. Astaldi ha concluso un accordo per l’ingresso di Meridiam Latam Holding nel capitale di SCMS; Meridiam entrerà con una quota pari al 49% e un investimento complessivo pari a €305mln. In ambito estero, Airbus chiude il 2016 con gli utili in calo di oltre il 60% nel 2016 a €995mln, mentre il fatturato è salito del 3% a €67mld; sui conti pesano gli oneri sul velivolo A400m pari a €2.2mld rispetto a €1.1mld del primo semestre dell’anno. Il gruppo, inoltre, ha proposto un dividendo di €1.35 per il 2016, contro gli €1.30 per azione distribuiti nel 2015. Nel settore bancario e assicurativo, Generali ha acquistato 510mln di azioni ordinarie Intesa Sanpaolo, pari al 3.04% del capitale della banca, per un investimento di circa €1.1mld e ha avviato la procedura per chiudere il prestito titoli precedentemente annunciato. Frederic de Courtois, inoltre, ha sottolineato che le attività estere del gruppo “sono un fattore chiave”. Riguardo MPS, la banca ha avviato la vendita sul mercato dei due bond garantiti dallo Stato, a uno e tre anni, emessi e sottoscritti dallo stesso istituto a fine gennaio per complessivi €7mld, secondo quanto riferito da fonti. Nella seduta di borsa di martedì, le azioni Mediolanum hanno perso il 6.73%, dopo che la società ha comunicato di aver archiviato il 2016 con un utile netto in contrazione del 10%, a €393.5mln, ma commissioni di gestione in crescita, a €849mln dagli €815mln dell’anno precedente, “grazie alla forte raccolta netta nei fondi comuni”. Secondo IlSole24Ore, Carige sta valutando due opzioni per la pulizia dei crediti deteriorati: una maxi-cartolarizzazione da €2mld lordi ma anche il deconsolidamento di €3-3.5mld tramite la scissione di un veicolo ad hoc. Il CdA di Banca Imi ha approvato il bilancio al 31 dicembre 2016 mentre l’approvazione dell’Assemblea si terrà il 13 aprile; la proposta di destinazione dell’utile di esercizio prevede la distribuzione di un dividendo di €654.5mln alla controllante Intesa Sanpaolo. Tra gli altri settori: Mondadori ha dichiarato, su richiesta Consob, che il 9 febbraio il Cda ha approvato il piano economico-finanziario 2017-2019 che vede a fine periodo ricavi per oltre €1.3mld, un Ebitda adjusted di €115mln e un utile netto di €35mln. I risultati preliminari del 2016 di Terna hanno evidenziato un Ebitda di €1.54mld e ricavi a €2.1mld, entrambi in linea con il 2015. La società ha presentato, inoltre, il piano strategico 2017-2021, che prevede investimenti in crescita del 30% a €4mld, ricavi in aumento a €2.3mld e Ebitda a €1.7mld. Tenaris ha terminato il 2016 con ricavi per $4.29mld, in contrazione del 38% rispetto ai $6.9mld realizzati nell’esercizio precedente e inferiore ai $4.56mld stimati dagli analisti. Al contrario il risultato finale è passato da una perdita di $80.16mln a un utile di $55.3mln, meglio dei $50mln del consenus. Il primo azionista di Vivendi, Bollorè, è indagato dalla Procura di Milano per l’ipotesi di reato di aggiotaggio nell’operazione con la quale Vivendi ha comprato azioni Mediaset salendo nel dicembre scorso sino al 28.8%. Saipem, infine, ha riportato un risultato netto 2016 in rosso per €2.087mld al netto di svalutazioni e oneri da riorganizzazione per €2.313mld; i ricavi del 2016 sono stati di €9.976mld dai €11.507mld del 2015.

Stati Uniti Focus sui risultati trimestrali nel settore retail, con Macy’s che nel 4Q ha registrato ricavi in calo del 4% a $8.52mld, contro gli $8.62mld delle aspettative mentre l’utile netto si e’ attestato a $475mln, contro i $544mln dello stesso periodo del 2015; l’EPS adjusted e’ calato da $2.09 a $2.02, meglio dell’$1.96 atteso. Walmart ha chiuso il quarto trimestre con un utile pari a $3.8mld, in calo dai precedenti $4.6mld, mentre i ricavi hanno toccato i $130.9mld, oltre i $129.7mld dell’anno precedente ma sotto il consensus a $131.1mld. L’EPS adjusted è salito a $1.30, $0.01 in più delle attese degli analisti. Riguardo Home Depot, la società ha chiuso il 4Q con un risultato netto di $1.74mld, pari a $1.44 per azione, in calo rispetto agli $1.47mld di un anno fa, o $1.17 per azione, ma superiore a $1.34 delle attese; i ricavi sono balzati del 5.8% a $22.2mld, sopra il consensus a $21.81mld. La società ha alzato il dividendo a $0.89 dai $0.69 dell’anno precedente e dato il via libera al piano di acquisto azioni proprie per $15mld. Bene TJX Cos, per il trimestre chiuso il 28 gennaio 2017, con l’aumento delle vendite rispetto ai peers del 2.8%, meglio del 2.6% del consensus, mentre i ricavi nel complessp sono aumentati a $9.47mld, meglio delle attese a $9.44mld; l’EPS è stato di $1.03, al di sopra del consenso a $1.00. Kohl’s ha chiuso il quarto trimestre con vendite in calo del 2.8% a $6.2mld, in linea con il consensus, e un utile netto in contrazione del 15% a $252mln. L’EPS adjusted è diminuito del 9% portandosi a $1.44, ben al di sopra delle attese a $1.33. Bene Nordstrom, che ha riportato ricavi trimestrali in aumento del 2.4% a $4.24mld mentre gli utili nello stesso periodo sono saliti a $201mln dai $180mln dell’anno precedente. Tonfo in borsa per L-Brands, che ha perso il 15.62% a Wall street dopo che la società ha annunciato una trimestrale inferiore alle attese ed ha fornito un outlook deludente. Nel settore del food&beverage, Kraft Heinz ha annunciato un’offerta da $143mld per Unilever, che ha bocciato la proposta senza margini di confronto; nel weekend Kraft ha ritirato la sua proposta per l’unione tra le due società. Successivamente al tentativo di acquisto, Unilever ha deciso di lanciare una revisione strategica con l’obiettivo di creare valore per i suoi azionisti: fra le opzioni alcune cessioni nei prodotti spalmabili o nell’intero settore alimentare. Risultati misti riportati da Campbell Soup nel secondo trimestre: l’EPS adjusted si è fermato a $0.91, $0.03 in più delle attese, mentre i ricavi sono stati di $2.17mld, peggio dei $2.22mld del consensus. In ambito M&A, Restaurant Brands è vicino all’acquisto di Popeyes Louisiana Kitchen Inc secondo fonti vicine alle due parti: il colosso, che detiene Burger King e Tim Hortons, pagherà una cifra stimata di circa $1.7mld. Verizon ha ottenuto uno sconto di circa $350mln, pagando dunque $4.48mld invece dei previsti $4.83mld, per l’acquisizione delle attività nel settore internet di Yahoo. Si stima che l’operazione sarà portata a termine entro il secondo trimestre dell’anno. Tra le principali notizie: Deere ha annunciato una trimestrale superiore alle attese con l’EPS che si è attestato a $0.61 su ricavi per $5.63mld, mentre gli analisti avevano previsto rispettivamente $0.56 e $5.41mld. Per quanto riguarda Medtronic, la società ha chiuso – lo scorso 27 gennaio – il terzo trimestre con ricavi in crescita del 5% a $7.28mld, sopra il consensus posto a $7.22mld. L’utile netto attribuibile alla capogruppo si è attestato a $821mln contro gli $1.09mld di un anno prima, mentre l’utile per azione non-GAAP passa da $1.06 a $1.12, battendo il consenso a $1.11. Tesla nel Q4 2016 ha riportato una perdita che si è ridotta a $121.3mln dai precedenti $320.4mln, mentre i ricavi sono aumentati dell’88% a $2.28mld. L’azienda ha comunicato di puntare sul nuovo “Model3”, che aiuterà la società a raggiungere la produzione annuale di 500,000 veicoli. Hp, nel primo trimestre fiscale terminato lo scorso 31 gennaio, ha registrato ricavi in aumento del 3.6% a $12.68mld, meglio del consensus a $11.85mld; tuttavia, gli utili sono passati dai precedenti $650mln a $611mln. Bene i risultati di Toll Brothers, che ha registrato utili a $70.42mln, o $0.42 per azione, contro stime a $0.35 per azione, mentre i ricavi sono calati a $920.7mln, superiori a $902.49mln del consensus; la società ha anche dichiarato di pagare un dividendo per azione di $0.08. Risultati migliori delle attese per la società di satelliti TV Dish Network, con gli utili che sono aumentati a $343mln, o $0.70 per azione (consensus $0.66) dal precedente rosso da $125mln, o $0.27 per azione. Kinder Morgan ha iniziato le trattative con investitori istituzionali, inclusi i fondi pensione canadesi e società di private equity, per ottenere capitale pari a $5.2mld per il suo progetto di espansione Trans Mountain.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.