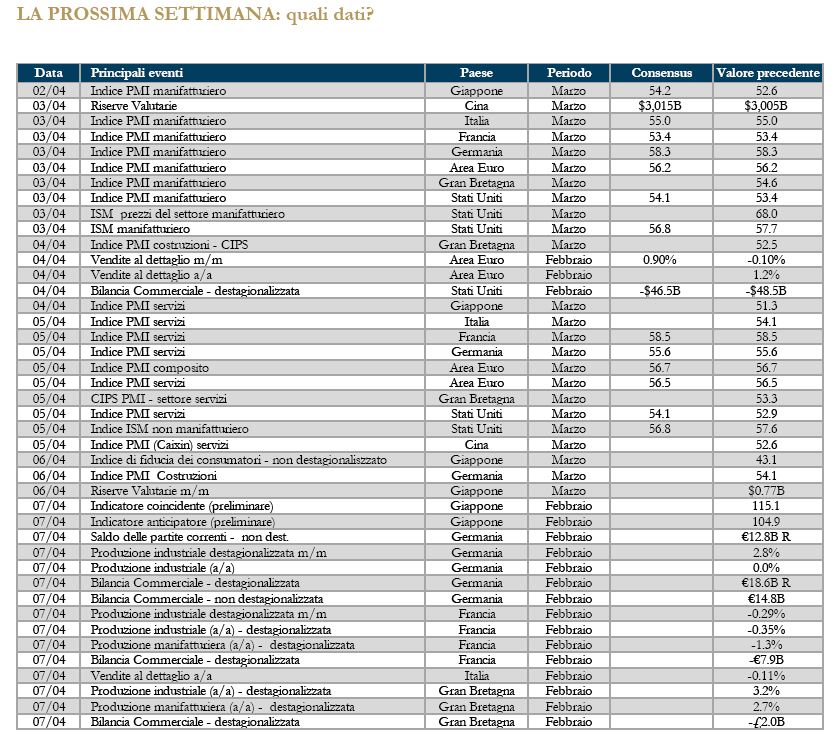

LA SETTIMANA TRASCORSA

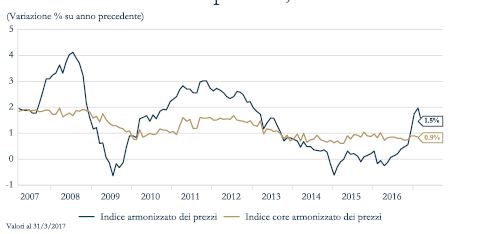

Europa: l’inflazione scende dopo la fiammata di febbraio

A marzo l’indice di fiducia tedesca IFO sorprende al rialzo rispetto alle attese, attestandosi a 112.3 punti, sui massimi da luglio ‘11. Il rapporto appare positivo in entrambe le sue componenti, condizioni attuali e aspettative.

Questa indicazione, insieme alla buona lettura della fiducia economica dell’area Euro, conferma che la ripresa economica ha acquistato velocità, nonostante l’incertezza politica. Positivo anche l’andamento del settore manifatturiero in Italia: l’indice di fiducia del settore manifatturiero in marzo aumenta nuovamente da 106.4 a 107.1 punti, toccando il massimo dal dicembre 2007. La stima preliminare dell’inflazione nell’Area Euro per il mese di marzo attestantasi a +1,5% a/a (livello decisamente inferiore al +2% precedente) conferma che l’aumento dei prezzi al consumo di febbraio era imputabile principalmente al rincaro del prezzo del petrolio. Secondo la stima preliminare, anche l’inflazione headline in Germania subisce un deciso rallentamento e si attesta a 1.5% a/a nel mese di marzo, dopo aver registrato un 2.2% a febbraio, attestandosi anche al di sotto delle attese degli analisti (1.9% a/a) e ai minimi da fine 2016.

Stati Uniti: rivista al rialzo la stima del PIL del 4°T 2016

Pochi i dati in uscita negli Stati Uniti. La fiducia dei consumatori rilevata dal Conference Board continua a migliorare e si conferma a livelli elevati, 125.6 punti a marzo, ampiamente sopra il consenso (a 113) e in rialzo rispetto ai 116.1 di febbraio: il miglioramento è stato guidato dall’aumento delle aspettative e dal sotto-indice che misura la percezione delle famiglie sulle proprie condizioni economiche. Positive anche le indicazioni provenienti dall’indice della Fed di Richmond per il mese di marzo, che continua a segnalare un’espansione robusta e diffusa su tutte le componenti del manifatturiero. La terza stima del PIL del 4°T 2016 è rivista al rialzo a 2.1% t/t annualizzato con la spesa per consumi al 3.5% t/t annualizzato. Il 2016 si chiude così con un deciso rallentamento della crescita dal 3,5% t/t dei mesi estivi Il focus ora è sulle indicazioni di crescita per il 1°T 2017. La stima nowcasting dell’Atlanta Fed punta ad un +1.0% t/t annualizzato: sul dato dovrebbe pesare un contributo negativo del canale estero, positiva al contrario la dinamica dei consumi. La settimana è stata invece molto ricca di interventi pubblici da parte dei membri del FOMC, che hanno confermato che la Fed continuerà ad alzare il costo del denaro, con 1 o 2 ulteriori rialzi nel 2017. Evans, della Fed di Chicago, ha precisato che alcuni rischi al ribasso per l’economia restano, ma non così intensi come in passato, mentre Williams (Fed di San Francisco) vede un’economia prossima ad entrambi gli obiettivi di politica monetaria.

Pochi i dati in uscita negli Stati Uniti. La fiducia dei consumatori rilevata dal Conference Board continua a migliorare e si conferma a livelli elevati, 125.6 punti a marzo, ampiamente sopra il consenso (a 113) e in rialzo rispetto ai 116.1 di febbraio: il miglioramento è stato guidato dall’aumento delle aspettative e dal sotto-indice che misura la percezione delle famiglie sulle proprie condizioni economiche. Positive anche le indicazioni provenienti dall’indice della Fed di Richmond per il mese di marzo, che continua a segnalare un’espansione robusta e diffusa su tutte le componenti del manifatturiero. La terza stima del PIL del 4°T 2016 è rivista al rialzo a 2.1% t/t annualizzato con la spesa per consumi al 3.5% t/t annualizzato. Il 2016 si chiude così con un deciso rallentamento della crescita dal 3,5% t/t dei mesi estivi Il focus ora è sulle indicazioni di crescita per il 1°T 2017. La stima nowcasting dell’Atlanta Fed punta ad un +1.0% t/t annualizzato: sul dato dovrebbe pesare un contributo negativo del canale estero, positiva al contrario la dinamica dei consumi. La settimana è stata invece molto ricca di interventi pubblici da parte dei membri del FOMC, che hanno confermato che la Fed continuerà ad alzare il costo del denaro, con 1 o 2 ulteriori rialzi nel 2017. Evans, della Fed di Chicago, ha precisato che alcuni rischi al ribasso per l’economia restano, ma non così intensi come in passato, mentre Williams (Fed di San Francisco) vede un’economia prossima ad entrambi gli obiettivi di politica monetaria.

Asia: segnali di debolezza dall’inflazione giapponese

Il commercio al dettaglio e le vendite al dettaglio in Giappone si sono attestate, per il mese di febbraio nettamente al di sotto del consensus, rispettivamente al +0.1% a/a e al +0.2% a/a; i modesti incrementi mostrano come le spese dei consumatori fatichino ancora a supportare la crescita, restando limitate da un incremento dei salari molto modesto e che non riesce a stimolare la domanda interna. L’inflazione giapponese, rilasciata nella giornata di venerdi, non altera tale scenario con un dato headline del +0,3% a/a (in flessione rispetto al precedente +0,4% a/a) e core (ex food and energy) del +0,1% a/a (rispetto al precedente +0,2% a/a), confermando così la sua debolezza di fondo.

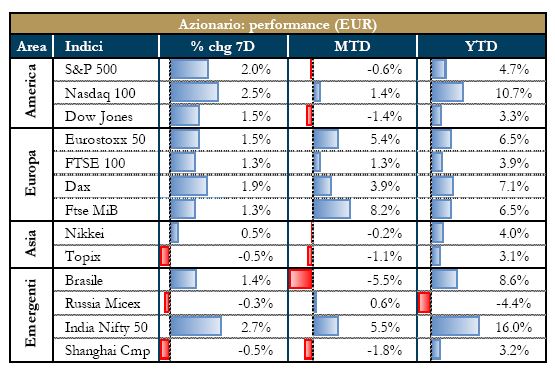

PERFORMACE DEI MERCATI Mercati azionari Mercati azionari in rialzo. I listini americani recuperano dopo la discesa delle settimana scorsa, innescata dai timori sulla fattibilità della riforma fiscale di Trump. I listini europei restano sui massimi di periodo, segnale che l’attenzione rimane focalizzata sulle aspettative di crescita economica, in un contesto in cui sembrano allentarsi i timori legati alle prossime elezioni francesi. |  |

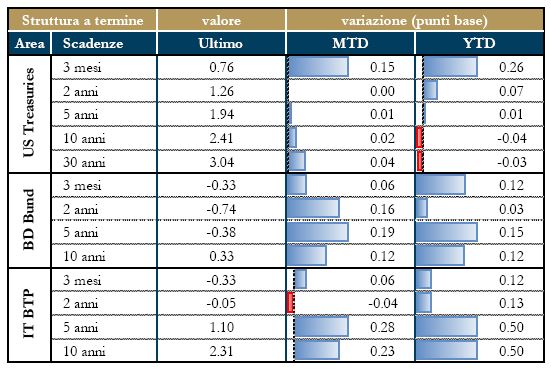

| Mercati dei titoli di stato La struttura a termine dei rendimenti statunitensi ha mostrato un progressivo appiattimento: il segmento a breve termine della curva continua ad incorporare attese di un rialzo dei tassi da parte della Federal Reserve, mentre il segmento a dieci anni si mantiene costante attorno a 2.4%, sulla scia dell’incertezza relativa ai tempi di attuazone della riforma fiscale negli Stati Uniti. In rialzo da inizio mese i rendimenti dei titoli governativi tedeschi sulla scia dei buoni dati macroeconomici nell’Area Euro. |  |

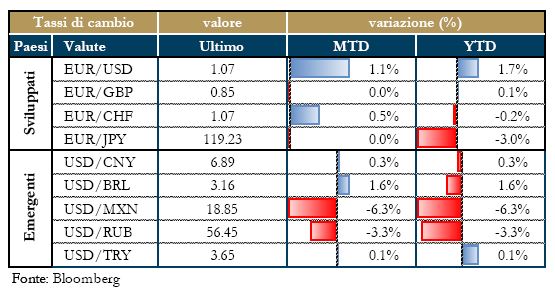

| Tassi di cambio Il dollaro si allontana dal minimo degli ultimi quattro mesi (1.09), dopo che una serie di dati macro ha rafforzato le attese a supporto di ulteriori rialzi dei tassi di interesse negli Stati Uniti entro l’anno. La sterlina risente solo marginalmente dell’avvio dei negoziati per la Brexit: il premier Theresa May in settimana, ricorrendo all’articolo 50 del Trattato di Lisbona, ha dato il via formale ai negoziati. |  |

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: occhi puntati sul settore assicurativo, con Zurich che secondo fonti stampa avrebbe sottoposto all’assemblea dei soci una delega per poter aumentare il capitale societario fino a 45 mln di azioni, per conferire flessibilità al gruppo e permettergli di affrontare scenari di mercato avversi, oppure per opportunità di M&A future. Dal canto suo, Axa ha dichiarato, tramite un’intervista del suo Ceo al magazine svizzero Bilanz, di non essere interessata a una scalata su Generali o Zurich Insurance. In merito alle banche italiane, Mps è solvibile ed è nelle fasi finali dei colloqui con le autorità europee per il piano di salvataggio, ha detto la responsabile della supervisione bancaria della Bce Danièle Nouy. Popolare di Vicenza ha chiuso il 2016 con una perdita di €1.9mld. L’offerta di transazione ai soci chiude con un risultato sotto l’obiettivo minimo di 80% indicato dalla banca ma “soddisfacente”. Ma i dubbi sulla possibilità della popolare di accedere alla ricapitalizzazione precauzionale non si diradano. La questione delle sofferenze bancarie sarà discussa in aprile dai ministri delle Finanze europei a Malta. Secondo il Sole 24 Ore, martedì si è riunito il Cda di Intesa per discutere della cessione di oltre €15mld di non performing loans per portare la percentuale di questi ultimi a circa il 10.5% di tutti i prestiti dall’attuale 14.7%. Trasporti: FirstGroup PLC sale oltre il 3% in borsa a Londra, ai massimi da giugno 2015, dopo che la sua joint-venture si aggiudica il contratto per la South Western Trains franchise, al momento in mano alla rivale Stagecoach da più di 20 anni. Ryanair ha dichiarato che il governo inglese dovrebbe tenere il settore dell’aviazione tra quelli al centro delle negoziazioni con l’UE e proporre un piano coerente per mantenere l’attuale traffico aereo con l’Europa. Daimler riporta che le vendite globali di auto elettriche hanno toccato nuovi record a 700mila nel 2016, dalle 450mila dell’anno precedente, e dai dati preliminari potrebbero andare nella direzione di 1mln di veicoli quest’anno. Le vendite, tuttavia, sono drasticamente diminuite in Cina a gennaio, segnalando quanto il mercato sia ancora poco stabile. Fca ha infine rinnovato una linea di credito revolving, aumentando l’importo a €6.25mld e spostando in avanti la scadenza finale a marzo 2022. Le vendite di Jeep nel 2017 dovrebbero essere migliori o in linea con quelle del 2016, ha dichiarato il responsabile del brand Mike Manley. Energy: secondo Affari e Finanza, il riassetto delle attività sudamericane di Enel ha comportato una creazione di valore superiore ai 17mld. La società ha inoltre avviato la costruzione di un impianto fotovoltaico in Messico, con un investimento pari a $650mln. Dal canto suo, Eni esclude una partecipazione in Nord Stream2, che dovrebbe trasportare 55 mld di metri cubi di gas dalla Russia in Germania, mentre valuta una eventuale partecipazione in Turkish Stream. Edp ha offerto per la stake di Edp Renovaveis che non possiede un premio del 10.5% rispetto al prezzo medio delle azioni negli ultimi 6 mesi. Tenaris ha rivisto al rialzo le stime per il 2017 per la domanda globale di Ocgt — “Oil Country Tubular Goods” — ovvero tubi che vengono usati nella produzione di greggio e gas. Telecomunicazioni: le nuove offerte e la fatturazione per la telefonia fissa devono essere su base mensile o suoi multipli. Per la telefonia mobile la cadenza non può essere inferiore a quattro settimane. Lo ha stabilito una delibera dell’Agcom. In tema Telecom, Rotschild sta per avviare la ricerca del partner finanziario che avrà la maggioranza della newco per lo sviluppo della rete nelle aree a fallimento di mercato. Macquarie, Qia, Trilantic e F2i tra i potenziali interessati, scrive il Sole. Alcuni giornali si concentrano sul tema delle liste per il rinnovo del Cda e riportano le voci circolate ieri di Montezemolo alla presidenza, smorzate dallo stesso manager. L’AD Flavio Cattaneo ha detto che sarebbe contento se alla presidenza del gruppo restasse Giuseppe Recchi, il quale ha dichiarato come il collegio sindacale ritenga che Vivendi sia in grado di influenzare i consiglieri di amministrazione. Cattaneo ha aggiunto che il gruppo non è interessato al polo torri. Vivendi-Mediaset: Il presidente Fedele Confalonieri durante l’audizione in AgCom ha sostenuto che Vivendi dovrebbe scendere sotto il 10% del capitale, scrive il Sole24 Ore. Secondo Il Sole 24 Ore si aspetta la decisione dell’Agcom per avviare il tentativo di mediazione tra Mediaset e Vivendi chiesto dal giudice del tribunale di Milano Vincenzo Perozziello. RCS: Diego Della Valle ha comprato sul mercato lo 0.3% circa, per un totale di € 1.5mln, salendo così a circa il 7.6% del capitale. M&A Lse – Deutsche Börse: la Commissione europea ha annunciato oggi che per garantire la libera concorrenza non può dare il suo benestare alla fusione tra il London Stock Exchange e la Deutsche Börse. A preoccupare Bruxelles è stata la presenza nella nuova entità di tre società: Eurex, LCH.Clearnet e Cassa di Compensazione e Garanzia, tutte specializzate nella compensazione di strumenti a reddito fisso (obbligazioni e pronti contro termine).

STATI UNITI: Energy: il numero 2 al mondo nella fornitura di servizi petroliferi, Halliburton, ha avvertito che il suo profitto del primo trimestre sarà probabilmente sotto le aspettative degli analisti a causa di un aumento dei costi e della debolezza della domanda nei mercati al di fuori del Nord America. Per quanto riguarda l’aumento dei costi, la società negli ultimi mesi ha cercato di riattivare diverse attrezzature e di potenziare l’organico in modo di far fronte alla maggiore attività negli Stati Uniti. Halliburton ha aggiunto che prevede di assumere oltre 2,000 dipendenti negli Stati Uniti per operazioni sui campi entro la fine del trimestre. Exxon: ha accettato di vendere le sue attività in Norvegia al fondo di private equity HitecVision e alla compagnia petrolifera Point Resources per una somma che non è stata resa pubblica. L’accordo significa che la più grande compagnia petrolifera quotata al mondo non sarà più operativa sui giacimenti norvegesi, diventando così, dopo BP nel 2016, la seconda grande società petrolifera a ridimensionare la propria presenza sul territorio in meno di un anno. Exxon Mobil tuttavia mantiene partecipazioni in più di 20 giacimenti operati da Statoil e Shell,. Il quotidiano finanziario norvegese Dagens Naeringsliv, citando fonti anonime, ha detto che l’accordo è stato valutato a quasi 8 mld di corone norvegesi. Farmaceutici: Eli Lilly ha detto di voler investire nel corso dell’anno $850mln in US e che sarebbe disposta a spendere di più se l’amministrazione Trump dovesse rivedere le leggi fiscali. Il focus degli investimenti sarà sui laboratori di ricerca e sugli stabilimenti produttivi, nel segmento “diabete”. La mossa arriva in risposta alle critiche mosse dal Presidente Donald Trump sulle aziende manifatturiere che producono all’estero ma che godono di un mercato interno determinante. Boston Scientific ha invece annunciato che comprerà il produttore di apparecchiature mediche svizzero Symetis per $435 mln, cercando così di rafforzare la propria presenza in Europa e di allargare la propria gamma di prodotti. L’operazione è stata appresa con cautela dalla comunità finanziaria dato che Symetis ha confermato di aver arrestato il proprio secondo tentativo di diventare una società pubblica, proprio a seguito della trattativa che dovrebbe chiudersi nel secondo trimestre. Boston Scientific stima un lieve impatto dell’operazione sui risultati del 2018, ma un constante miglioramento negli anni successivi. Chimica: la fusione da $130mld tra Dow Chemical e DuPont ha ottenuto l’approvazione dell’UE, anche se l’operazione sarà vincolata alla vendita di attività chiave soprattutto nell’ambito della ricerca e sviluppo. La Commissione Europea ha manifestato preoccupazione sul fatto che la fusione di due dei più grandi e più antichi produttori di sostanze chimiche degli Stati Uniti potesse annullare gli incentivi alla produzione di nuovi erbicidi e pesticidi in futuro. Dow e DuPont hanno detto che ci sono circa $3mld di sinergie di costo e $1mld di benefici di crescita. In cambio del via libera UE, DuPont è pronta a vendere gran parte del suo business globale nei pesticidi, tra cui la sua organizzazione di ricerca e sviluppo. Dow, a sua volta, venderà due impianti di produzione di acido copolimero in Spagna e negli Stati Uniti . Sealed Air Corp ha dichiarato invece di essere pronta a vendere la sua divisione sistemi di pulizia e prodotti chimici, Diversey Care e quella di igiene e pulizia alimentare a Bain Capital Private Equity per circa $3.2mld, in quanto si concentrerà sui segmenti a più alto margine. L’attività di Diversey Care è stata appesantita da un dollaro forte e un rallentamento in alcuni dei suoi mercati finali. Settore auto: Ford ha confermato che investirà $1.2mld nel tre strutture del Michigan e creerà 130 posti di lavoro in progetti sostanzialmente in linea con un precedente accordo con il sindacato United Auto Workers.. La mossa arriva in un momento in cui le vendite del settore automotive negli Stati Uniti sono ai livelli più alti e gli investitori stanno guardando con attenzione possibili segni di recessione nel settore. ha annunciato due nuovi richiami che interessano 440 mila veicoli e prevede di spendere circa $295 milioni per risolvere i problemi. General Motors ha respinto la proposta del miliardario David Einhorn di dividere le proprie azioni ordinarie in due classi al fine di rafforzare il prezzo del titolo. La cinese Tencent Holdings ha acquistato una quota del 5% in Tesla per $1.78mld. L’investimento di Tencent fornisce Tesla a cuscino di cassa supplementare per il lancio del modello 3 e inoltre viene visto con buon entusiasmo date possibili cooperazioni tra i settori auto e internet. Media e tecnologia: Samsung Electronics ha presentato il suo smartphone di punta Galaxy S8 con lo scopo di recuperare la quota di mercato persa nei confronti di Apple a seguito dei cattivi risultati del modello 7s. Trump ha annunciato la decisione di investire $6.5 mld per realizzare la prima rete wireless nazionale a banda larga dedicata ai “first responder”, ossia ai soccorritori: a costruire FirtsNet, sarà At&T, il secondo provider nazionale che investirà $40 mld in 25 anni per la costruzione e la manutenzione del network e creerà 10 mila posti di lavoro.

ASIA: Tra le principali notizie societarie in Cina, si segnala la ripresa delle negoziazioni a Hong Kong dopo due anni di Kaisa Holding, la prima società immobiliare integrata cinese ad essere andata in default sul proprio debito. Kaisa guadagna l’85%, dopo aver pubblicato risultati che mostrano un allegerimento dei debiti a bilancio. +10% circa intraday ad Hong Kong per il costruttore di proprietà immobiliari di lusso Sunac China Holdings, che sale ai massimi da 18 mesi dopo aver pubblicato risultati annuali che mostrano un utile netto ben superiore alle stime e ricavi duplicati rispetto all’anno precedente. In settimana hanno inoltre riportato i risultati il secondo e il terzo istituto cinese per assets, ossia la China Construction Bank e la Agricoltural Bank of China, battendo entrambi le stime degli analisti grazie a un calo dei costi. I risultati beneficiano altresì di una robusta ripresa dei consumi e del settore manifatturiero. Dal Giappone, il principale newsflow è su Toshiba, il cui board ha approvato la richiesta di bancarotta per la sua business unit Westinghouse Electric negli USA dopo che la società giapponese ha allertato gli azionisti su possibili svalutazioni per oltre $6mld sulle attività legate all’energia nucleare. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.