La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la Francia alle urne

- La Frexit non sembra poter essere la risposta ai problemi della Francia, che non soffre per la mancanza di una valuta indipendente, ma per una progressiva perdita di competitività del suo settore industriale

- La frammentazione del suo futuro parlamento potrebbe costituire un freno al suo processo di riforme

Nel fine settimana la Francia andrà alle urne per eleggere il Parlamento e il Presidente della Repubblica Francese: vi è una diffusa preoccupazione che un esponente di un partito euro-scettico possa divenire il prossimo presidente e che il Parlamento possa polarizzarsi su posizioni anti-sistema (oltre il 40% dell’elettorato, sommando le intenzioni di voto per Le Pen e Melenchon). Come affermato dal premio Nobel P. Krugman la Francia ha dei problemi, ma la Frexit (uscita unilaterale dall’Area Euro) non è la risposta adatta e “le critiche alle politiche europee provenienti da diverse parti non si dovrebbero tradurre in un appoggio automatico alla piattaforma di partiti euro-scettici”. La Francia non è attualmente una nazione che soffre per la mancanza di una valuta indipendente e non ha quindi urgenza di sostenere gli ingenti costi impliciti in un’uscita dall’Euro. I problemi della Francia sono invece imputabili ad una progressiva perdita di competitività del suo settore industriale. Il Paese cresce lentamente, la sua bilancia commerciale è negativa, mentre il costo del lavoro e la disoccupazione (soprattutto quella giovanile) restano elevati. Inoltre, in una situazione di ristretta agibilità politica, il Governo francese sperimenta notevoli difficoltà a far approvare le riforme necessarie, volte alla riduzione del peso del settore pubblico – responsabile per più della metà della produzione francese – e all’aumento della competitività dell’industria privata. Da un lato, pur in presenza di tassazioni elevate, si assiste ad un peggioramento dei parametri di stabilità finanziaria: il deficit di bilancio è al di sopra della soglia del 3% e il debito pubblico è prossimo al 100%. Dall’altro, il settore industriale francese fatica ad innovarsi. Secondo l’ufficio studi Coe-Rexecode, l’origine della perdita di competitività francese è l’introduzione della legge sulle 35 ore, che ha comportato la riduzione dell’orario di lavoro a parità di retribuzione: l’alto costo del lavoro ha ridotto prima i margini delle industrie e poi gli investimenti. Negli ultimi anni, grazie alle riforme del governo e a fattori esterni, quali la politica espansiva della BCE e il basso prezzo del petrolio, si è assistito ad un arresto del peggioramento della situazione del settore industriale, ma non ancora ad un’inversione di tendenza. I margini sono tornati ai livelli di 15 anni fa, gli investimenti sono ripartiti (+3,6% nel 2015 e +4% nel 2016). A partire dal secondo semestre del 2016, l’anagrafe delle imprese industriali è tornata in positivo, per la prima volta dal 2009, e la forbice tra andamento dei salari reali e incrementi di produttività si è ristretta. Il rapporto costi-salari rispetto alla Germania – che dall’84,3% del 2000 era passato al 99,9% del 2012 – sta nuovamente scendendo verso il 93%, nonostante gli oneri fiscali a carico delle imprese continuino ad essere elevati (pari al 133% di quelli tedeschi). Si intravedono timidi segnali di miglioramento, ma la potenziale frammentazione del futuro Parlamento (dato che quattro candidati risultano quasi a pari merito nei sondaggi) rischia di rendere più difficile il processo di riforme strutturali necessarie a generare una crescita più sostenibile ed elevata nel lungo periodo.

LA SETTIMANA TRASCORSA

Europa: l’inflazione fatica ad accelerare nell’Area Euro

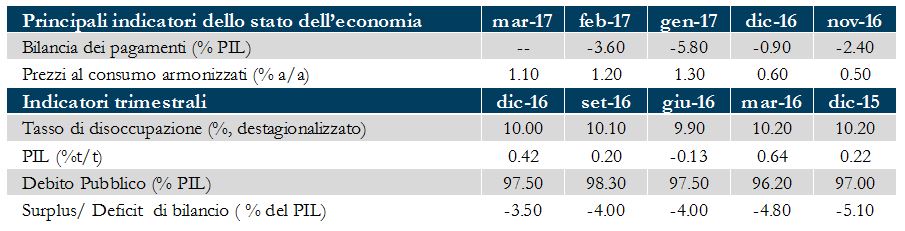

Ad aprile resta elevata la fiducia dei consumatori (a -3.6), che si attesta al disopra delle attese e sopra il suo valore precedente (-5.0 punti a marzo) e sorprendono al rialzo le stime preliminari dei PMI di aprile: l’indice PMI composito sale da 56.4 a 56.7, al nuovo massimo da sei anni Nessuna sorpresa dal dato definitivo dell’inflazione all’interno dell’Area Euro che rallenta da 2.0% a 1.5% a/a in marzo in linea con quanto già indicato dalla stima preliminare e vede al contempo un rallentamento dell’inflazione core dallo 0.9% a/a di febbraio a 0.7%. Questi dati confermano che l’inflazione fatica ad accelerare, giustificando il proseguire della politica monetaria espansiva della BCE, come confermato anche da diversi esponenti della Bce (Praet, Coeuré e Villeroy) che hanno spiegato che i tempi non sono ancora maturi per una riduzione dello stimolo monetario.

Stati Uniti: Beige Book conferma uno contesto positivo per l’economia statunitense

Il Beige Book pubblicato questa settimana dalla Fed conferma che l’economia statunitense continua a crescere a ritmo moderato: rispetto al report di sei settimane fa, i dati relativi alla spesa per consumi non danno un messaggio univoco, mentre l’attività produttiva si è ampliata e il settore energetico è migliorato ulteriormente. Le condizioni del mercato del lavoro si sono ulteriormente rafforzate, mentre le pressioni sui prezzi sono aumentate solo modestamente. Tra le indagini congiunturali invece l’indice della Fed di Philadelphia registra in aprile una correzione più ampia delle attese da 32,8 a 22,0 punti (attese 25,5 punti), ma resta coerente con una solida crescita del settore manifatturiero, evidenziando una fisiologica normalizzazione rispetto ai picchi di febbraio. E’ importante sottolineare, che la componente occupazionale presenta un profilo più incoraggiante e migliora per il quinto mese consecutivo. In marzo, accelera la produzione industriale, attestandosi a 1.5% a/a. Segnali contrastanti emergono dal mercato immobiliare: tornano a crescere i permessi di costruzione in marzo da -6,0% a +3,6% m/m, portandosi a quota 1.260 mila unità, ma diminuiscono marcatamente le aperture di nuovi cantieri che registrano una contrazione del -6,8% m/m, dopo il forte aumento di febbraio (+5,0% m/m). Il numero di cantieri aperti sale così a 1.215 mila unità a/a in marzo e conferma un certo grado di volatilità nei primi tre mesi dell’anno. Ricordiamo che i cantieri riflettono in modo più diretto l’evoluzione del clima che è stato particolarmente mite nei primi due mesi dell’anno e straordinariamente rigido in marzo. In contrazione anche l’indice NAHB dei costruttori di nuove case, che scende di 3 punti a 68 al disotto delle aspettative di consenso pur restando vicino al suo picco post–crisi.

Asia: il PIL cinese nel primo trimestre registrato un aumento del 6,9%

Il PIL cinese nel primo trimestre ha registrato un aumento del 6,9%, un dato migliore di quello atteso e il miglior dato dal 3T 2015. La crescita ha beneficiato sia del forte interesse ad investire nel settore non statale a fronte di bassi interessi reali e elevate attese di profitto sia di una maggio disponibilità all’investimento dei governi locali. Un contributo positivo è venuto anche da una forte domanda estera, mentre poco visibili sono stati gli effetti delle restrizioni dovute alla stretta di politica monetaria e dalle relative misure di attuazione. L’investimento immobiliare è rimasto forte nonostante le recenti misure restrittive. In sintesi, gli investimenti, esclusi quelli delle aree rurali sono cresciuti del 9,2%, in aumento rispetto all’8,1% dell’anno scorso. Le vendite al dettaglio sono cresciute del 10,9% rispetto al 9,7% atteso. La produzione industriale è in salita del 7,6% (la stima era del 6,3%). Cresce l’export giapponese in marzo, al ritmo più forte da oltre due anni, sostenuto dall’aumento delle esportazioni di componenti auto e prodotti siderurgici, a conferma del rafforzamento della domanda globale. L’incremento è stato del 12.0% a/a dopo 11.3% di febbraio. Cresce anche l’import: +15.8% dopo il +1.2% di febbraio. La bilancia commerciale fa segnare un surplus di 614.7mld di yen; i dati mostrano inoltre un assottigliamento del surplus commerciale verso gli Stati Uniti. Sempre dal Giappone è arrivato il rapporto Reuters Tankan di aprile, da cui si evince che la fiducia delle imprese manifatturiere è salita per l’ottavo mese consecutivo: l’indice è passato da 25 a 26 punti, segnando il valore più alto dall’agosto del 2007.

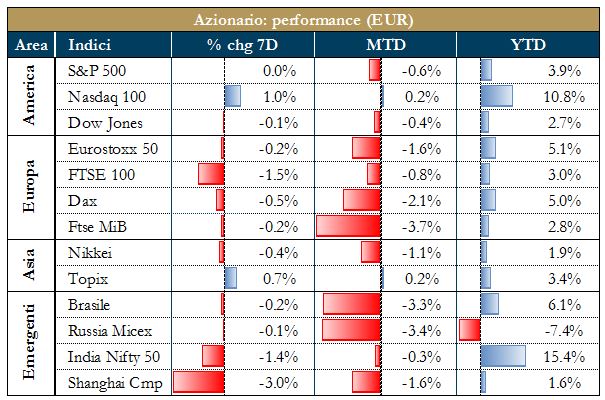

| PERFORMACE DEI MERCATIMercati azionariMercati ancora contrastati a causa delle persistenti tensioni geopolitiche sugli assi USA-Russia-Siria e USA-Cina-Corea del Nord. In Europa, l’attenzione è stata catalizzata dalle elezioni francesi: prima dell’attentato della scorsa notte a Parigi, l’ultimo sondaggio a cura di Ifop Fiducial vedeva Macron in progresso di 0.5 punti al 23.5%, un punto pieno in vantaggio su Le Pen (stabile al 22.5%), seguivano s Fillon (fermo al 19.5%) e Mélanchon (in calo di 0.5 punti al 19%). Sempre secondo l’ultimo sondaggio, al secondo turno, il fondatore di En marche! batterebbe la candidata del Front National ampiamente. |  |

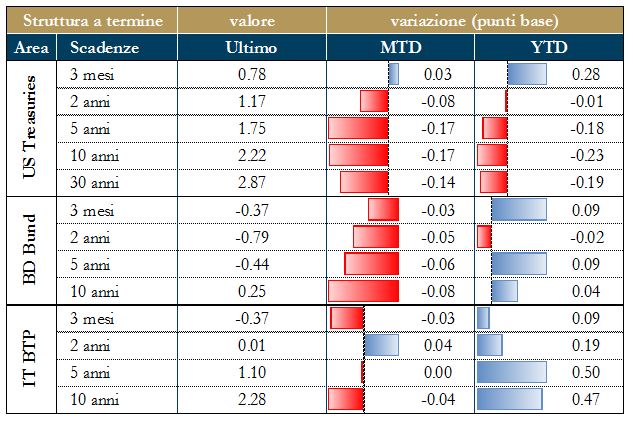

Mercati dei titoli di statoContinua il movimento di appiattimento della struttura termine statunitense: i rendimenti a lungo termine sono scesi risentendo dell’avversione al rischio nei mercati e dei dubbi sulle politiche fiscali di Trump, mentre la parte a breve termine resta ancorata dalle aspettative di rialzo del costo del denaro da parte della Fed. Il mercato attribuisce una probabilità del 62% a un rialzo del costo del denaro nel meeting di giugno da parte della Fed. Sulla struttura a termine tedesca pesano contemporaneamente due forze: l’incertezza relativa alle elezione francesi e la retorica moderata della BCE, che dopo la conferma derivante dai dati dell’inflazione di marzo ha ribadito che la politica appropriata per l’Area Euro resta espansiva |

|

|

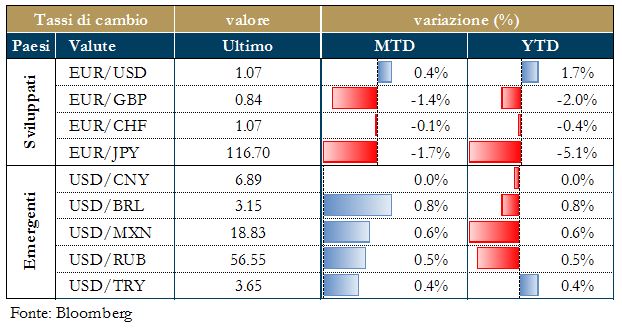

Tassi di cambio L’attesa per le elezioni presidenziali francesi ha dominato il mercato valutario, con la valuta comune che si apprezza nei confronti del dollaro, beneficiando sia dei dubbi circa il rispetto delle promesse di Trump in campo fiscale sia degli ultimi sondaggi che consolidano le attese di una possibile vittoria del centrista Macron sia al primo sia, soprattutto, al secondo turno. La sterlina beneficia delle elezioni anticipate indette dalla premier May, scambiando vicino al massimo a sei mesi. |

|

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: Bankitalia, nel bollettino economico, scrive che nel 2016 il Roe dei gruppi italiani significativi è crollato al -9.9%, in parte per le rettifiche straordinarie di UniCredit. L’istituto centrale aggiunge che nell’ultimo scorcio del 2016 è migliorata la qualità del credito concesso dalle banche italiane, ma, per gli istituti su cui vigila direttamente la Bce, mostra una leggera erosione il livello medio di patrimonializzazione. Unicredit é attualmente impegnata nell’implementazione del piano strategico che si basa sulla crescita organica. Sta finalizzando alcune operazioni di cessione di portafogli di sofferenze nell’ambito del target previsto dal piano industriale di un ammontare di circa €19 mld al 2019. Dopo l’aumento di capitale da €13mld gli investitori istituzionali detengono il 62% mentre i fondi sovrani sono al 10%. Il fondo sovrano di Abu Dhabi Aabar è presente nel capitale con una quota superiore alla soglia del 5%. Per quanto riguarda Bmed il consiglio di Stato ha chiesto alla Corte di giustizia europea di pronunciarsi sulle competenze riguardanti il caso della quota di Fininvest nella banca. Secondo il Sole, BPER e Pop Sondrio hanno presentato una manifestazione di interesse per rilevare il 40% di Arca Sgr da Veneto Banca e Pop Vicenza. Invece, secondo diversi giornali, Credit Agricole è in pole position per rilevare Cassa Cesenza, Cassa Rimini e Cassa San Miniato. Infine, le masse gestite da Man Group al 31 marzo sono cresciute del 10% rispetto a dicembre, il maggiore rialzo dal 2011, raggiungendo $88.7mld: la raccolta netta è stata pari a $3mld, mentre i guadagni sul portafoglio hanno raggiunto $2.2mld e l’acquisizione di Aalto ha garantito $1.8mld. Energy: per Eni si parla di major profondamente trasformata: da conglomerata a “integrated oil and gas company” più snella, come l’ha definita Emma Marcegaglia nel corso dell’assemblea sul bilancio 2016. Alcuni fondi hanno espresso voto contrario al piano di incentivazione a lungo termine in azioni, che si estende anche oltre la scadenza dell’attuale mandato al 2020. Media: Telecom sta proseguendo nella politica di accordi con le ex-municipalizzate così da accelerare la posa della rete in fibra ottica. Due fonti vicine alla vicenda dicono che il gruppo ha siglato un accordo con A2A che prevede l’utilizzo dei cavidotti della società milanese per la posa della rete in fibra di Tim. Mediaset ribadisce la richiesta di rispettare l’accordo di aprile scorso sulla vendita di Premium a Vivendi, con anche la richiesta di risarcimento danni. Ha chiuso il 2016 con ricavi in crescita a €3.667mld con “un effetto negativo delle violazioni contrattuali di Vivendi” di €341.3mln. L’ebit è in negativo per €189.2mln. Infine, Fox News (SKY) annuncia il licenziamento della star della tv via cavo Bill O’Reilly, dell’informazione di stampo conservatore negli USA, travolto dallo scandalo delle molestie sessuali,. GDO: le vendite del Q1 di Carrefour sono salite del 6.2% annuo, tuttavia deludendo le attese degli analisti anche a causa degli ipermercati in Francia. Stessa dinamica per Casino che, a fronte del +11% annuo globale, vede la crescita organica calare dello 0.5%. Settore auto: i ricavi Volkswagen del Q1 hanno battuto le stime degli analisti e la società ha comunicato che l’utile netto ha raggiunto €4.4mld e che l’introduzione della Tiguan e la riduzione dei costi hanno avuto un ruolo chiave; dopo Daimler, Volkswagen è la seconda ad annunciare i risultati prima del previsto perché superiori alle previsioni.

Costruzioni e infrastrutture: Salini Impregilo ha annunciato di essersi aggiudicata un contratto da $255mln in Arabia Saudita in jv al 50% con una società spagnola. Saipem ha chiuso il Q1 2017 con un risultato netto di €47mln, in contrazione del 23% rispetto allo stesso periodo del 2016 e con un Ebit di €112mln, in flessione del 21,1% a fronte di una stima Reuters di €119.6mln. M&A: Atlantia avrebbe approcciato il gruppo spagnolo Abertis per un’acquisizione amichevole che creerebbe un gruppo che ha circa il 60% dell’ebitda fuori dall’Italia, superando così il principale obiettivo strategico del gruppo italiano. In una nota Atlantia ha precisato di aver manifestato un generico e preliminare interesse a valutare progetti comuni, mentre Il Sole riporta indiscrezioni secondo cui ci sarebbero stati contatti tra alcuni fondi e il gruppo spagnolo per valutare operazioni alternative ad Atlantia. Inoltre, ancora secondo il Sole, ci sarebbero stati nuovi incontri dei vertici di Atlantia e Abertis e si starebbe lavorando a un’Opa, che potrebbe prevedere una componente cash attorno a €11mld e una in azioni per 3.7 miliardi. Unieuro ha acquisito 21 punti di vendita da Andreoli in concordato preventivo, per €12mln e si aspetta che possano portare a un aumento del fatturato di oltre €100mln. Italmobiliare sta valutando l’acquisto di una quota di minoranza di Tecnica. C’è una due diligence in corso e, se tutto andrà bene, l’operazione dovrebbe chiudersi entro giugno. Infine Unilever, dopo i risultati trimestrali superiori alle attese, come anche Nestle e Danoni, procede all’acquisizione della società di condimenti alimentari Sir Kensington’s per $140mln, continuando in quella che è la strategia di acquisire aziende giovani e marchi di prodotti naturali per rinnovare la sua immagine.Cosmesi: L’Oréal rilascia i risultati del Q1, con le vendite a perimetro costante in crescita del 4.2%, meglio del consensus, rialzo principalmente guidato dalla divisione lusso. Non convincono invece le altre business units (consumer, professional, active), dove la crescita organica si attesta al di sotto delle stime.

Nord America Finanziari: l’utile netto di Bank of America nel Q1 è salito del 44% annuo grazie alle divisioni di investment banking e broking; anche i maggiori tassi di lungo hanno contribuito positivamente ai risultati. I ricavi della banca sono aumentati di circa il 7% annuo raggiungendo $22.45mld a fino marzo, sorpassando le stime degli analisti. Anche Morgan Stanley ha annunciato risultati trimestrali superiori alle attese, con un +55% annuo nell’utile netto, principalmente grazie ai ricavi sul bond trading, un business che molti analisti davano per finito all’interno del gruppo e che nel trimestre ha prodotto $1.7mld. Visa, il primo operatore al mondo nel network dei pagamenti, ha registrato un aumento del 27% per l’utile rettificato del trimestre grazie all’incremento nel numero di clienti, mostrando così una performance in controtendenza rispetto alle difficoltà di American Express, i cui risultati del Q1 sono stati inferiori alle attese degli analisti. Assicurazioni: Travelers ha riportato un calo dell’11% nei profitti del trimestre a causa delle perdite derivanti da catastrofi e minori sottoscrizioni. La società ha inoltre autorizzato un buyback da $5mld. Media: Omnicom ha registrato in Nord America una crescita più lenta delle attese; passano così in secondo piano ricavi e profitti trimestrali migliori del previsto. I ricavi per il Nord America sono stati di $2.14mld, minori rispetto alle stime degli analisti del 2.1%: il Nord America è il mercato principale per la società e rappresenta circa il 60% dei ricavi. Tecnologici: Netflix nel Q1 ha aggiunto meno abbonati di quanto gli analisti avessero previsto; la società ha però dichiarato che i ricavi sono aumentati quasi del 35%, raggiungendo i $2.64mld nel trimestre e di aspettarsi per il Q2 un incremento di 600mila abbonati negli Stati Uniti, sopra le stime degli analisti. I ricavi di IBM sono scesi per il 20esimo trimestre consecutivo; il declino, nell’ultimo trimestre, dipende da una domanda fiacca per le attività di servizi tecnologici. Ebay ha riportato risultati trimestrali con ricavi in aumento del 3.7%, tuttavia inferiori alle attese degli analisti: positiva, comunque, la ripresa nel numero di visitatori della piattaforma. Qualcomm ha chiuso il primo trimestre con ricavi in calo del 9.6%, impattati da un parere arbitrale che ha imposto il pagamento a BlackBerry per royalties ricevute negli scorsi esercizi. Infine, Verizon Communications ha annunciato la prima perdita trimestrale di abbonati nonostante l’offerta di un piano di dati illimitati, sollevando così domande sul fatto che sia necessaria un’acquisizione più rilevante di Yahoo per diversificare il business. Anche i risultati trimestrali sono stati inferiori alle attese sia per i ricavi, sia per gli utili. Immobiliare: l’utile netto di D.R. Horton del Q1 ha superato le stime, ma le preoccupazioni circa la resilienza a recuperare del mercato immobiliare americano ha pesato sulle azioni; gli analisti ritengono che le vendite nella seconda metà dell’anno potrebbero rallentare. M&A: Wal-Mart ha fatto un’offerta per il rivenditore di abbigliamento Bonobos, l’ultima mossa nel tentativo di recuperare il terreno perduto contro Amazon nel mondo della moda. L’accordo con Bonobos segnerebbe la quarta acquisizione della società di un piccolo marchio di abbigliamento da inizio 2017. Ant Financial, società di pagamenti digitali, affiliata di Alibaba, ha alzato l’offerta per l’acquisizione di MoneyGram di oltre un terzo, portandola a $1.2mld, battendo così l’offerta della rivale Euronet. Johnson&Johnson ha riportato vendite deludenti per i prodotti farmaceutici e di consumo. Tuttavia, il controllo dei costi e le tasse più basse hanno aiutato il gruppo a battere le previsioni sui profitti. La società, in procinto di chiudere il deal da $30mld per Actelion, ha rilasciato una nuova guidance per includere la più grande società europea di biotech: con Actelion, J&J si attende vendite nel range $75.4/76.1mld e un utile rettificato per azione tra $7.00 e $7.15. Yahoo ha riportato un aumento del 22.1% per i ricavi del Q1 in vista della vendita a Verizon Communications del suo core business, attività di email e di motore di ricerca. Infine, Virtu Financial ha comunicato la volontà di acquisire KCG Holdings in un deal da $1.4mld. Il deal arriva in un momento difficile per l’high frequency trading a causa della bassa volatilità. L’offerta di Virtu di $20 per azione rappresenta un premio del 12.7% rispetto alla chiusura di KCG di mercoledì. Farmaceutico: le azioni della società OncoMed Pharmaceuticals sono state scosse dopo che il gruppo ha dichiarato che il proprio farmaco sperimentale contro il cancro polmonare ha fallito un test intermedio. La valutazione della società è stata dimezzata la scorsa settimana dopo aver dichiarato di voler interrompere altri test. Abbott Laboratories, assieme a risultati trimestrali superiori alle attese degli analisti, ha annunciato di voler chiudere l’acquisizione di Alere nei prossimi mesi, dopo aver rivisto l’operazione, annunciata la prima volta a febbraio 2016. Energy: Williams Partners ha comunicato di aver ceduto a Nova Chemicals per $2.2mld in cash la sua quota in un impianto di produzione d’idrocarburi in Luisiana che detiene all’88.46%; tale mossa farebbe parte degli sforzi della società di concentrarsi sul gas naturale e la chiusura del deal è attesa per quest’estate. Industriali: i risultati trimestrali di Textron si sono rivelati inferiori alle attese, causa il calo dei ricavi nel settore aviazione ed elicotteri; la società ha anche abbassato la guidance 2017 per incorporare i costi d’acquisizione di Arctic Cat.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

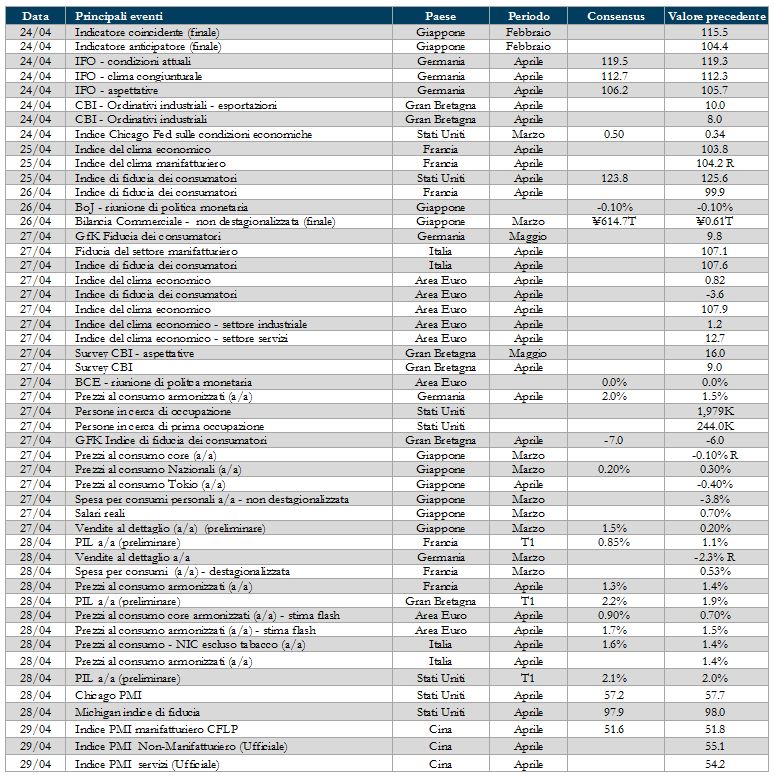

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Meeting di politca monetaria BCE, in cui non si attende alcuna modifica della stance di politica monetaria. Saranno poi pubblicati in Francia, Spagna e in UK il PIL del T1, mentre in Germania le indagini IFO e GFK.

- Stati Uniti: Il dato più rilevante è la prima lettura del PIL t/t annualizzato del T1. Disponibili, inoltre, sempre con riferimento al T1, l’indice dei prezzi PIL e i consumi personali.

- Asia: Povera di dati macro la settimana in Cina. In Giappone focus su inflazione, produzione industriale, commerci e vendite al dettaglio.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.