La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: nessuna novità né cambio di rotta dalla BCE

- La BCE vede una crescita solida e più omogenea per la crescita nell’Area Euro, mentre continua ad essere preoccupata per il basso livello di inflazione

- Modifiche alla politica monetaria sono premature in assenza di segnali convincenti a favore di un rialzo duraturo del livello dei prezzi

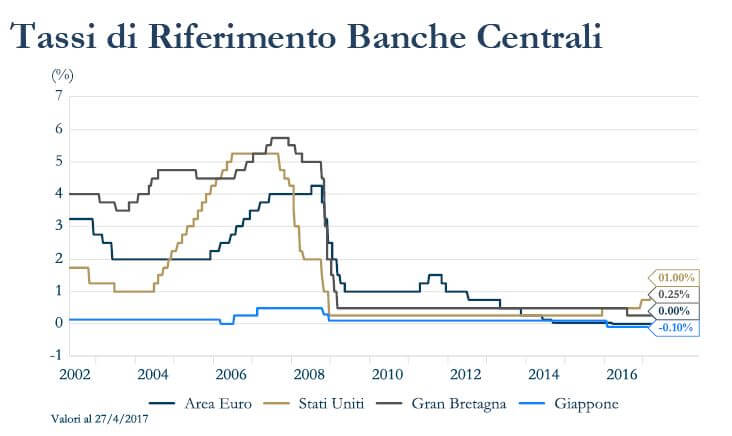

Come atteso, nella riunione di aprile la BCE non ha modificato la stance di politica monetaria, lasciando invariati sia i livelli del corridoio sui tassi di interesse sia il target degli acquisti di titoli (60 miliardi al mese fino a dicembre 2017). Resta invariata anche la forward guidance per il futuro livello dei tassi di interesse (lo statement ha confermato che i tassi potranno mantenersi per un lungo periodo di tempo su livelli pari o inferiori a quelli attuali dopo il termine del programma di acquisto di titoli). Relativamente alla sequenza di uscita dalle misure ultra-espansive, il Presidente Mario Draghi ha ribadito che è ancora prematuro prendere decisioni al riguardo, dato che lo scenario di inflazione è fonte di preoccupazione: lo stimolo monetario resta necessario per raggiungere il target del 2%, vi è qualche timido segnale di ripresa dell’inflazione alla produzione, ma la componente salariale resta ancora silente e la BCE continua a guardare oltre le sole oscillazioni temporanee.

L’unica modifica nell’intervento di Draghi ha riguardato la descrizione dei rischi per la crescita economica che, pur restando sbilanciati verso il basso, si sono gradualmente “spostati verso una configurazione più equilibrata“. Nella sezione di Q&A il Presidente Mario Draghi ha confermato che è iniziata all’interno del Consiglio Direttivo una discussione sulla valutazione dei rischi legati alla crescita economica, indicando che alcuni membri considerano i rischi per la crescita ormai bilanciati: la settimana scorsa Benoit Coure aveva dichiarato pubblicamente che l’equilibrio dei rischi per l’economia era divenuto bilanciato, rendendo così impossibile per il Presidente Draghi non accennare al fatto che l’assessement sui rischi fosse stato oggetto di discussione all’interno del Consiglio Direttivo. La soluzione adottata è stata ancora una volta quella di temporeggiare: la ripresa economica dell’Area Euro resta robusta e più omogena tra i suoi paesi rispetto agli anni passati, grazie anche al rafforzamento dell’economia globale, sebbene persistano elementi di fragilità in considerazione delle attuali incertezze internazionali. La formula è stata concordata all’unanimità. Non sono invece emersi elementi di novità sulle misure per affrontare la disfunzione del mercato nel segmento a breve della struttura a termine governativa tedesca.

Di fatto, in questo meeting fortemente interlocutorio, il Presidente Mario Draghi ha rimandato ogni decisione al meeting di giugno, quando avrà a disposizione le nuove previsioni su inflazione e crescita e si conoscerà l’esito del secondo turno delle elezioni francesi. Più volte durante la conferenza stampa ha specificato che la “BCE non conduce le proprie scelte di politica monetaria su probabili esiti elettorali”.

| Tassi di Riferimento Banche Centrali | Bilanci Banche Centrali |

|

|

LA SETTIMANA TRASCORSA

Europa: ancora positivi i dati in uscita nell’Area Euro, mentre rallenta la crescita nel primo trimestre 2017 nel Regno Unito

L’indice IFO sullo stato dell’economia tedesca indica che le imprese restano fiduciose sul clima economico, ma caute sulle prospettive future: l’indice delle condizioni correnti si attesta ad aprile a 112.9 rispetto al 112.3 di marzo, mentre l’indice relativo alle aspettative si porta a 105.2 rispetto al 105.7 del mese precedente. L’indice di fiducia economica misurata dalla Commissione Europea in aprile sorprende le attese al rialzo, salendo a 109.6 punti, massimo da agosto 2007, e confermando la forza della ripresa economica dell’Area. Il dettaglio delle componenti conferma il recupero del dato per i consumatori (a -3,6 punti in aprile contro i -5,0 punti di marzo), mentre l’indice di fiducia per le imprese vede un ulteriore aumento da 0,83 a 1,09 punti, continuando il trend di progressiva accelerazione in atto da fine 2016. Accelera in aprile l’inflazione dell’Area Euro e torna a 1.9% dal precedente 1.5%. Positiva anche la surprise per la componente core, che tocca 1.2%, il valore più alto degli ultimi quattro anni. Secondo la scomposizione per paese, torna ad accelerare l’inflazione in Germania, dove secondo le stime preliminari per il mese di aprile il CPI rimbalza dall’1.5% a/a di marzo al 2.0%. In aumento l’inflazione anche in Spagna, dove la stima preliminare per l’inflazione di aprile sale da 2.1% a 2.6% secondo la misura armonizzata per l’Area Euro. L’aumento sia nell’inflazione dell’Area sia nell’inflazione tedesca sembra imputabile ad un effetto stagionale riconducibile alle vacanze di pasqua. Come sottolineato ieri dalla BCE, sarà necessario vedere un “convincente trend al rialzo” per l’inflazione in tutte le sue componenti prima di vedere un allentamento dello stimolo monetario. Nel Regno Unito rallenta la crescita economica nel primo trimestre dell’anno, da 0.7% t/t del T4 2016 a 0.3% t/t in T1 dell’anno corrente. Il settore dei servizi, che conta per il 79% dell’economa, è cresciuto solo dello 0.3%, il minor valore da inizio 2015. La produzione industriale è crescita invece dello 0.3%, sulla scia del la debolezza della sterlina, che ha supportato le industrie manifatturiere la cui produzione è aumentata dello 0.5%.

Stati Uniti: il PIL sorprende al ribasso

In settimana è stata presentato il nuovo schema fiscale che abbasserà la tassazione sulle imprese dal 35% attuale al 15%. Parallelamente le imprese potrebbero rimpatriare la loro liquidità estera, stimata pari a 2,600 mld di dollari, beneficiando di un prelievo una tantum del 10%. Per le famiglie è prevista la riduzione del numero delle aliquote (da 7 a 3) e dell’aliquota massima (da 39,6% a 35%), l’aumento della detrazione sui redditi bassi, l’eliminazione della sovrattassa sui redditi da investimenti di 3,8% (introdotta nell’Obamacare), dell’Alternative Minimum Tax, dell’imposta di successione e della detraibilità delle imposte statali e locali. La manovra fiscale è, al momento, solo una proposta e l’iter autorizzativo potrebbe essere difficile, data la resistenza dei democratici e di alcuni repubblicani preoccupati per un possibile aumento del deficit fiscale. Sul fronte macroeconomico, sorprende al ribasso la stima preliminare del PIL statunitense per il primo trimestre dell’anno a 0.7% t/t annualizzato, mentre i consumi crescono ad un tasso pari allo 0.3%, il valore più basso dal 2009. Segnali misti emergono dai numeri relativi agli ordini di beni durevoli: se da un lato sono stati rivisti al rialzo il dato del mese precedente sia di ordini di beni durevoli che delle consegne di beni capitali, dall’altro l’incremento di marzo ha sorpreso al ribasso le attese fermando la crescita a 0,7% m/m contro il +1,3% previsto dal consenso. Sul mercato del lavoro continuano a crescere i sussidi di disoccupazione che nella settimana conclusasi il 22 aprile hanno cumulato 257 mila nuove richieste rispetto alle 243 mila della rilevazione precedente. Le vendite di case nuove aumenta a marzo a 621 mila da 587 mila di febbraio, confermando il trend positivo del mercato immobiliare residenziale.

Asia: la BoJ non mondifica la propria politica monetaria

Inflazione ancora debole in Giappone. L’indice CPI core nazionale (che esclude i prodotti alimentari freschi) è rimasto invariato a marzo, mentre il nuovo indice CPI core rallenta a -0,1%, un rallentamento dal mese di febbraio (+ 0,1%), ma in linea con le aspettative del mercato. L’indice CPI di Tokyo ad aprile è salito a -0.1% a/a con un declino molto più ridotto rispetto a marzo (-0,4%), mentre il nuovo indice CPI core di Tokyo ha mostrato un modesto miglioramento -0,1% dal precedente di marzo (-0,2%). Nel proprio meeting di politica monetaria la BoJ ha mantenuto invariata la propria politica monetaria in tutte le categorie, tra cui entrambi gli obiettivi per i tassi di interesse a breve e a lungo termine e programmi di acquisto di asset. Nella sua relazione trimestrale prospettica, la BoJ ha leggermente rivisto al ribasso le sue previsioni di inflazione, mentre ha rivisto al rialzo la sua valutazione economica.

PERFORMANCE DEI MERCATI

| Mercati azionari

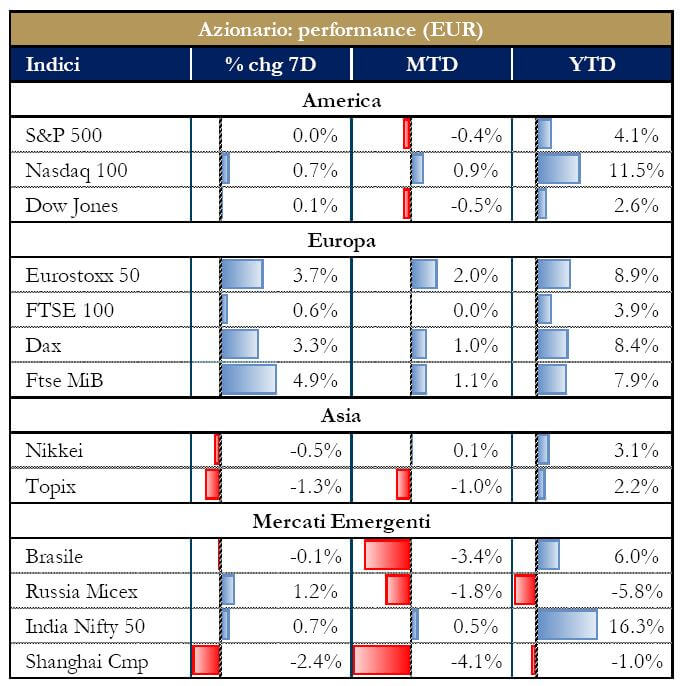

La settimana si è aperta con l’esito del primo turno delle elezioni presidenziali francesi, da cui è risultato che il 7 maggio Emmanuel Macron, candidato centrista, affronterà Marine Le Pen, candidata del partito di estrema destra Font National. Questo esito ha comportato una forte riduzione del rischio politico in Europa ed un conseguente aumento della propensione per il rischio nei mercati. Infatti la vittoria di Emmanuel Macron è ritenuta positiva per il futuro dell’Area Euro: Macron si pone come un riformatore che vuole porre le basi per un nuovo modello di crescita macroeconomica al servizio della mobilità sociale. Inoltre, si è evitato un evento potenzialmente destabilizzante, quale lo scontro diretto al secondo turno di due candidati dichiaratisi euro-scettici, allontanando così il rischio di una Frexit. I mercati azionari europei hanno accolto favorevolmente l’esito del primo turno delle elezioni. |

|

| Mercati dei titoli di stato

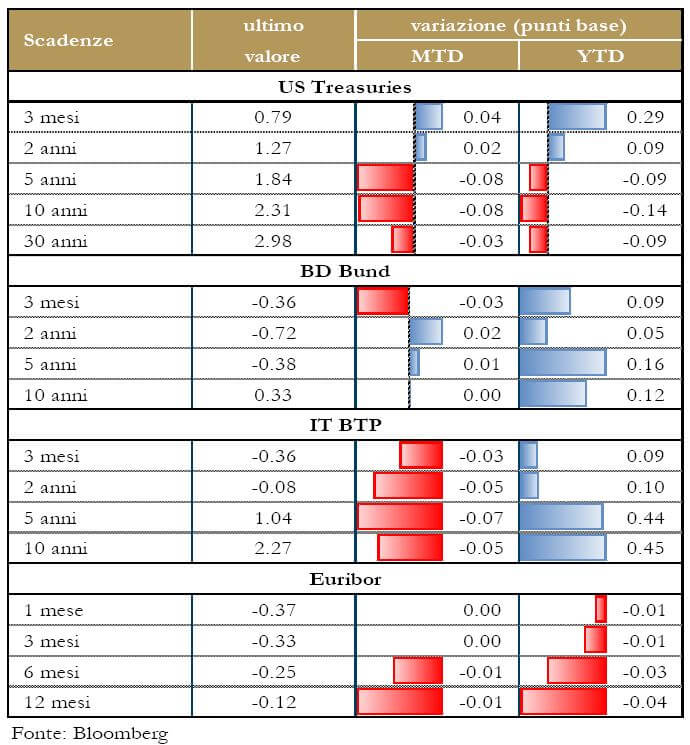

I mercati obbligazionari hanno recepito la riduzione del rischio politico nell’Area Euro. Aumentano i rendimenti dei titoli di stato tedeschi per effetto del venir meno di flussi legati al flight to quality e si riduce lo spread BTP-Bund, nonostante Fitch abbia tagliato il rating italiano a BBB da BBB+. L’agenzia aveva motivato la propria decisione citando la debolezza della crescita economica, la fragilità dei conti pubblici, la poca forza del governo, i problemi del settore bancario ed i rischi connessi alla prossime elezioni politiche, attese nel 2018. Positiva è stata anche la reazione del mercato alla conferenza stampa della BCE, che ha confermato i toni accomodanti della politica monetaria. La struttura a temine statunitense si muove poco, in attesa del FOMC della prossima settimana. |

|

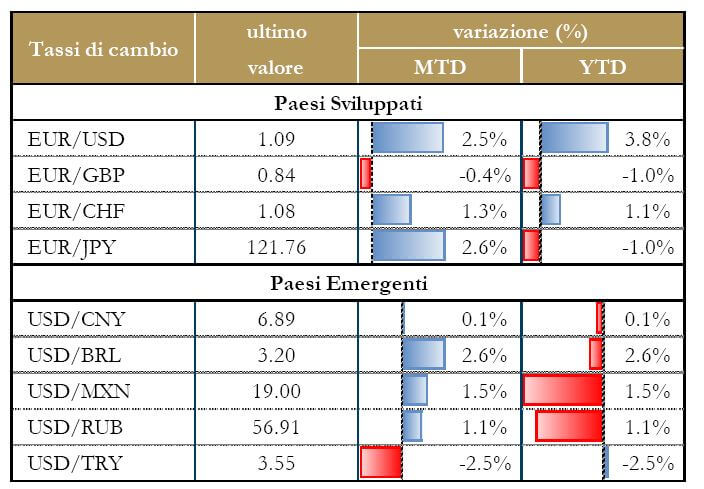

| Tassi di cambio

L’euro si è rafforzato dopo l’esito del primo turno delle elezioni presidenziali francesi, mentre la conferenza stampa della BCE è stato un “non evento” per il mercato dei cambi. La sterlina continua a beneficiare delle elezioni anticipate indette dalla premier May. Solo un eventuale complicarsi dell’iter politico sulla Brexit rischierebbe di rendere meno scontato lo scenario di recupero della valuta. Da notare, come nel corso di aprile la lira turca si sia deprezzata fortemente quale effetto della situazione di instabilità politica del paese, mentre si sia rafforzato il rublo nonostante l’inaspettata decisione della banca centrale di tagliare il tasso di interesse al 9.75%, come risposta all’indebolimento dell’inflazione.

|

|

|

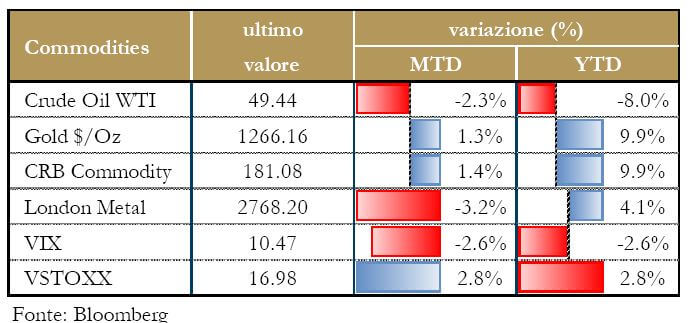

Materie prime Prezzo del petrolio in calo sulla scia dei dati dell’American Petroleum Institute (API), che mostrano un incremento nelle scorte USA. Contestualmente le forniture nel resto del mondo permangono a livelli elevati alimentando i timori che l’OPEC possa proseguire nei suoi tagli alla produzione e sulla robustezza dell’offerta nel resto del mondo. Rallenta anche il prezzo dell’oro a seguito della diminuzione del rischio politico nell’Area Euro. |

|

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: secondo il Sole, per la cessione degli NPLs di Monte dei Paschi rientra in gioco il Fondo Atlante, ma con un investimento di €500mln rispetto a quello inizialmente previsto di €1.6mld. Per quanto riguarda la Popolare di Sondrio si legge che sono stati portati in adesione titoli del valore nominale di €82,6mln nell’ops volontaria promossa il 13 marzo su bond per massimi 157mln. L’offerta si è chiusa il 18 aprile. L’utile netto di Credit Suisse del Q1 è stato di CHF336.1mln, sopra le stime degli analisti, il CET è stato dell’11.7% e, dopo l’aumento di capitale da CHF4mld, aumenterà al 13.4% così che la banca manterrà la piena proprietà delle attività svizzere. UBS ha dato il via al 2017 con un salto del 79% dell’utile netto che ha raggiunto i CHF1.3mld superando le stime degli analisti. Credit Agricole ha confermato di essere in trattative con Bankitalia e fondo interbancario per comprare le casse di risparmio di Cesena, Rimini e San Miniato. Il presidente di Generali non ha in corso accordi con Axa per una fusione e non ha ricevuto proposte da Intesa Sanpaolo; gestisce inoltre la quota detenuta in Intesa come partecipazione finanziaria e non strategica e vede l’opportunità di cederla nel breve termine. Infine Deutsche Bank ha più che raddoppiato i profitti del Q1, tuttavia i prezzi azionari sono scesi dopo il calo dei ricavi e dopo che l’attività di trading della banca ha risentito dei rivali US. Energy: in Libia l’area petrolifera di El Feel, gestita da una joint venture tra Eni e la società libica NOC, con una capacità di circa 90000 barili al giorno, ha ripreso la produzione. Settore chimico e farmaceutico: i ricavi FY di Bayer hanno superato le stime degli analisti toccando i €51mld. La società ha inoltre alzato la guidance per il 2017. BASF ha riportato i profitti trimestrali più elevati in 5 anni, rafforzati dalla ripresa dei prezzi del greggio e dalla domanda per i materiali e i prodotti chimici. L’EBIT è aumentato del 29% toccando i €2.5mld. Settore metallurgico: Sogefi ha chiuso il Q1 con un utile netto di 11,6mln, rispetto ai 2,9mln di un anno prima, e ricavi in crescita del 12,6%. Elettronica: Philips ha annunciato che la resistente buona performance nei mercati cinese e indiano permetterà alla società di raggiungere i target di vendita. La società ha inoltre riconfermato una crescita per i ricavi FY tra il 4 e il 6% per le divisioni di tecnologie sanitarie. Media: l’AD di Vivendi De Puyfontaine ha detto che l’obiettivo resta costruire una relazione costruttiva e stabile con Mediaset; Telecom Italia e Mediaset sarebbero infatti cruciali per i piani del gruppo. Tecnologia: Eurotech ha siglato una partnership con Vmware sull’edge computing in ambito IoT. Le vendite del Q4 di Logitech sono state di $496.2mln superando le attese degli analisti; le vendite FY hanno così raggiunto i $2.21mld. Costruzioni: Saipem ha dato il via ad un raggruppamento con FS per un maxi-progetto per la costruzione della linea ferroviaria ad alta velocità in Russia, l’appalto è di $28mld. M&A: Le ultime notizie sul caso Atlantia-Abertis riportano che il gruppo spagnolo non ha ricevuto nuove informazioni da Atlantia sull’offerta. I quotidiani scrivono che il Cda della società potrebbe varare la concessione di un’esclusiva ad Allianz Capital Partners per la cessione del 15% di Autostrade per l’Italia. PPG Industries ha alzato nuovamente l’offerta per Akzo Nobel portandola a €26.9mld; l’americana ha alzato il prezzo dell’8% rispetto a quello precedente. Compagnie aeree: la maggioranza dei lavoratori di Alitalia ha votato contro il piano di salvataggio, che prevedeva tagli di posti e riduzione dei salari. Il via libera del personale era indispensabile per ottenere nuova finanza dagli azionisti. Dopo tale esito, il Cda ha deciso l’avvio delle procedure previste dalla legge Marzano e ha convocato un’assemblea per il 02/05. Tessile: i ricavi di Kering del Q1 hanno superato le stime degli analisti grazie ai brand Gucci e Saint Laurent; le vendite della società sono aumentate del 28.6% su anno. Tali risultati hanno superato quelli dei competitor compresa LVMH che si è mossa ieri per acquisire Dior per €12.1mld. Settore auto: Fiat Chrysler ha chiuso il trimestre con risultati migliori delle attese e ha accennato allo scorporo di Jeep e Ram, mossa in grado di alimentare nuovi rialzi delle azioni nei prossimi mesi. Editoria: Class Editori e Giglio Group hanno costituito la joint venture paritetica Class TV Moda Holding, che detiene il 50% di Class TV Moda. L’Espresso nel Q1 ha registrato un utile netto di €5mln da 5,5mln, ricavi a 136,4 da 135,9mln.

STATI UNITI Media: AT&T ha comunicato un calo dei ricavi trimestrali e ha perso degli abbonati poiché i prezzi più bassi per i piani illimitati non sono riusciti ad attrarre clienti nel mercato ormai saturo del wireless.

Pubblicità: Interpublic Group ha annunciato ricavi trimestrali sotto le attese degli analisti a causa di un ambiente economico difficile che ha rallentato la crescita. I ricavi internazionali del Q1, che rappresentano il 37% dei ricavi totali, sono scesi dell’1.3% a $642.1mln. Tecnologici: T-Mobile ha annunciato una crescita dei ricavi e dei profitti trimestrali grazie al continuo aumento della clientela, nonostante la difficile competizione con tutte le maggiori società rivali che offrono piani illimitati. A fine marzo l’utile netto di T-Mobile è arrivato a $698mln, dai $479mln di un anno prima. La divisione GE Power di General Electric ha firmato un service deal con Sonelgaz SPE per un valore di oltre $3mld; è il più grande accordo di servizi di sempre per GE Power. Microsoft ha annunciato un incremento del 27.8% per i ricavi trimestrali guidato da una forte domanda per i servizi di cloud computing. L’utile netto della società è salito a $4.80mld alla fine di marzo contro i $3.76mld dell’anno precedente. Twitter ha registrato prezzi azionari in netta salita dopo che i dati sul Q1 hanno mostrato una crescita degli utenti nonostante i ricavi siano diminuiti per la prima volta. Tale accelerazione è arrivata dopo mesi di stallo di crescita degli utenti che avevano fatto sorgere interrogativi sul Ceo Dorsey e rumors su una possibile acquisizione della società. I ricavi del secondo trimestre di Alphabet sono aumentati del 22.2% grazie a un incremento della pubblicità sui cellulari e a YouTube. L’utile netto è aumentato fino a $5.43mld a fine marzo contro i $4.21 di un anno prima. Infine Intel ha annunciato un incremento del 45% dei profitti del Q1 trainato dal business di centro dati e dalla stabilità del mercato dei PC. L’utile netto è aumentato a $2.96mld contro i $2.05 dell’anno prima. Petrolio: Schlumberger ha avvertito che i margini rimarranno sotto pressione poiché la società ha costi più elevati per l’attrezzatura; i costi sono infatti aumentati dell’11.3% a fine marzo, contro un aumento di solo 5.7% per i ricavi. Aeronautica e difesa: i risultati del Q1 di Honeywell International hanno superato le attese degli analisti grazie alla divisione commerciale after sales e alla divisione energy. Dopo un’offerta non riuscita per United Technologies l’anno scorso, la società dichiara di avere diverse opportunità per acquisizioni. Anche i ricavi di Rockwell Collins del Q2 hanno superato le stime degli analisti e la società ha alzato le previsioni per i ricavi FY per tenere conto dell’impatto dell’acquisizione appena conclusa di B/E Aerospace. Boeing ha comunicato un aumento dell’utile netto per il Q1 del 19% e ha alzato la guidance per i profitti FY grazie alle minori imposte che hanno compensato la riduzione dei margini. I ricavi del gruppo hanno superato le attese degli analisti. Settore alimentare: Panera ha comunicato di volere aggiungere oltre 10,000 nuovi posti di lavoro nelle consegne entro la fine dell’anno poiché programma di espandere il servizio al 40% dei propri ristoranti. La società, che ha consentito ad essere acquistata da JAB Holdings per circa $7.5mld compreso il debito entro fine 2017, aveva offerto il servizio di consegna al 15% dei 2036 ristoranti. McDonald’s ha dichiarato un aumento sopra le attese per i profitti trimestrali e per le vendite nei ristoranti US; tali risultati testimoniano come le promozioni del gruppo per fidelizzare i clienti abbiano avuto successo. Martedì le azioni McDonald’s sono salite del 5.3% raggiungendo i $141.31. I ricavi e i profitti trimestrali di PepsiCo hanno superato le stime sulla domanda per i drink e gli snack venduti nel Nord America; nonostante ciò la contrazione dei margini di 45Bps ha pesato sulle azioni della società. Giocattoli: Hasbro ha riportato un utile trimestrale migliore delle attese grazie alla forte domanda per i giochi digitali che ha duplicato i profitti della divisione divertimento; inoltre le vendite della società del Q1 hanno superato quelle di Mattel per la prima volta in 17 anni. Veicoli pesanti: i profitti trimestrali di Caterpillar hanno superato le previsioni e la società ha alzato la guidance per le vendite; tali dati arrivano dopo anni difficili, causa il crollo dei prezzi del petrolio e delle materie prime. Settore chimico: DuPont, in fase di fusione con Dow Chemical, ha riportato un utile netto migliore delle attese per il settimo trimestre consecutivo. Numeri positivi anche per Dow Chemical che ha registrato ricavi sopra le attese e ha dichiarato di volere espandere quattro divisioni chiave che faranno parte del nuovo gruppo dopo la fusione con DuPont. Biotecnologie: Thermo Fisher ha annunciato profitti trimestrali più elevati delle attese grazie all’incremento delle vendite; ha così alzato la guidance per i ricavi full year. L’utile netto è salito a $551.4mln dai $402.2mln dell’anno precedente. Conglomerati: 3M ha alzato la guidance per i profitti 2017 e ha annunciato risultati trimestrali sopra le attese, aiutata dalla crescita che ha caratterizzato le sue principali divisioni. 3M ha aumentato le previsioni per i ricavi 2017 a $8.70/9.05 per azione dai precedenti $8.45/8.80, gli analisti si aspettavano invece ricavi per $8.63. Beni di consumo: P&G ha riportato un calo dell’8.3%annuo per i profitti del Q3 a causa del dollaro forte e del rallentamento della crescita dell’economia che ha frenato i consumi. P&G ha detto di voler risparmiare fino a $10mld in costi nei prossimi 5 anni per investire in packaging, R&D e vendite. Le aspettative di crescita della società per i ricavi FY sono rimasti invariati. M&A: Tyson Foods ha detto di volere acquisire AdvancePierre Foods per $3.2mld in cash, così da espandere il suo portafoglio di brand di cibi preparati.

.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

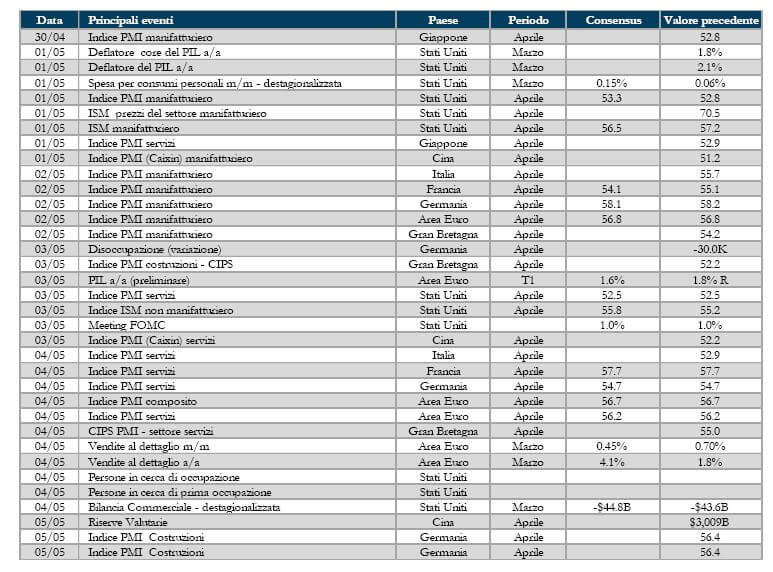

- Europa: Saranno resi pubblici la stima preliminare del PIL per il primo trimestre e i dati relativi agli indici PMI. Inoltre tra martedì e mercoledì saranno disponibili i dati sulla disoccupazione in Italia e Germania.

- Stati Uniti: particolare attenzione sarà rivolta al meeting di politca monetaria da parte della Federal Reserve, che dovrebbe mantenere i tassi fermi e non modificare in modosignificativo valutazione macroeconomica, mentre potrebbe fornire alcune indicazioni sulla politca dei reinvestimenti.

- Asia: attenzione per lo stato di salute per l’economia cinese con la pubblicazione dell’indice PMI

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.